আলফা ট্রেন্ড ফলোয়িং স্টপ-লস কৌশল

সারসংক্ষেপ

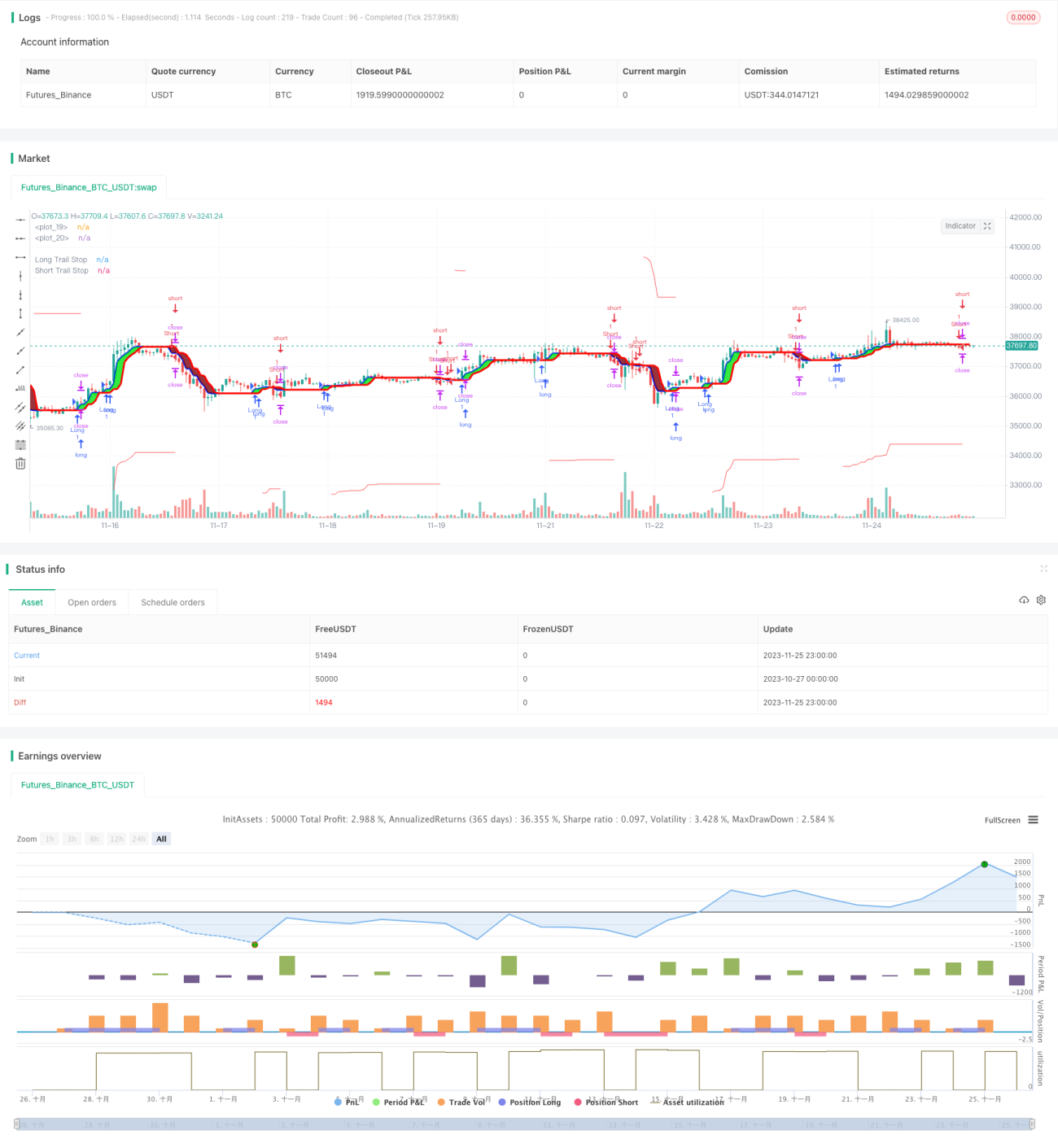

আলফা ট্রেন্ড ট্রেইলিং স্টপ লস স্ট্র্যাটেজি হলো আলফা ট্রেন্ড স্ট্র্যাটেজির উপর ভিত্তি করে ট্রেইলিং স্টপ লস মেকানিজম যুক্ত করা, যা আরও কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে এবং সামগ্রিক রিটার্ন রেট উন্নত করতে পারে।

কৌশলের মূলনীতি

এই কৌশলটি প্রথমে আলফা সূচক ব্যবহার করে দামের ট্রেন্ড নির্ধারণ করে। যখন আলফা সূচক উপরের দিকে যায়, এটি বুলিশ সংকেত; যখন আলফা সূচক নিচের দিকে যায়, এটি বিয়ারিশ সংকেত। কৌশলটি আলফা সূচকের গোল্ডেন ক্রস এবং ডেথ ক্রসের উপর ভিত্তি করে ক্রয় ও বিক্রয় সংকেত তৈরি করে।

একইসাথে, কৌশলে ট্রেইলিং স্টপ লস মেকানিজম সক্রিয় করা হয়েছে। ট্রেইলিং স্টপ লস মান ডিফল্টভাবে দিনের ক্লোজিং প্রাইসের ১০%। যখন লং পজিশন ধরা থাকে, যদি দাম স্টপ লস মানের বেশি কমে যায়, তাহলে স্টপ লসের মাধ্যমে প্রস্থান করা হয়; যখন শর্ট পজিশন ধরা থাকে, যদি দাম স্টপ লস মানের বেশি বেড়ে যায়, তাহলে স্টপ লসের মাধ্যমে প্রস্থান করা হয়। এভাবে লাভ লক করা এবং ঝুঁকি কমানো ভালোভাবে সম্ভব।

সুবিধা বিশ্লেষণ

-

আলফা ট্রেন্ডের দামের ট্রেন্ড বিচার করার ক্ষমতা শক্তিশালী এবং সাধারণ মুভিং এভারেজের মতো সূচকের তুলনায় ভালো ফলাফল দেয়।

-

ট্রেইলিং স্টপ লস মেকানিজম সক্রিয় করলে প্রতিটি ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করা যায় এবং ঝুঁকি কমানো যায়।

-

এই কৌশলের ঝুঁকি নিয়ন্ত্রণ ক্ষমতা বেশ শক্তিশালী, এমনকি বাজারের পরিস্থিতি প্রতিকূল হলেও ক্ষতি কমানো যায়।

-

এই কৌশলে রেফারেন্স সংখ্যা কম, গণনা দক্ষতা বেশি এবং হাই-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য উপযোগী।

ঝুঁকি বিশ্লেষণ

-

সাইডওয়ে মার্কেটে এই কৌশল বেশি অপ্রয়োজনীয় ট্রেডিং সিগন্যাল তৈরি করতে পারে, যা ট্রেডিং খরচ এবং স্লিপেজ লস বাড়ায়।

-

ট্রেইলিং স্টপ লস চালু করার সময় স্টপ লস অনুপাত সঠিকভাবে সেট করতে হবে; খুব বড় বা খুব ছোট অনুপাত কৌশলের লাভজনকতার জন্য ক্ষতিকর।

-

যদি সম্পদের দাম তীব্রভাবে ওঠানামা করে, তাহলে স্টপ লস ট্রিগার হওয়ার সম্ভাবনা বেশি থাকে, যা ফাঁদে পড়ার ঝুঁকি বাড়ায়।

-

স্টপ লস প্যারামিটার অপ্টিমাইজ করার সময় সম্পদের বৈশিষ্ট্য, ট্রেডিং ফ্রিকোয়েন্সি ইত্যাদি বিভিন্ন কারণ বিবেচনা করতে হবে, শুধুমাত্র সর্বোচ্চ মুনাফা অর্জনের দিকে নজর দেওয়া উচিত নয়।

উপরোক্ত ঝুঁকিগুলি আলফা সূচকের প্যারামিটার সমন্বয়, DYNAMIC স্টপ লস সেট করা, ট্রেডিং চক্র ছোট করা ইত্যাদি পদ্ধতির মাধ্যমে কমানো যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

-

বিভিন্ন সূচক প্যারামিটার পরীক্ষা করে আরও উপযুক্ত আলফা সূচক প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে।

-

ATR-এর উপর ভিত্তি করে গতিশীল স্টপ লস মার্জিন সেট করার চেষ্টা করা, যাতে এটি বাজারের ওঠানামার সাথে আরও ভালভাবে মানিয়ে নিতে পারে।

-

অন্যান্য সূচক যেমন MACD, KD ইত্যাদি যুক্ত করে সিগন্যাল ফিল্টার করা, কিছু ভুল সিগন্যাল বাদ দেওয়া যেতে পারে।

-

প্রকৃত ট্রেডিং এবং ব্যাকটেস্ট ফলাফলের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা, মেশিন লার্নিংয়ের মতো প্রযুক্তি ব্যবহার করে প্যারামিটার নির্বাচনের বুদ্ধিমত্তা বাড়ানো।

সারসংক্ষেপ

আলফা ট্রেন্ড ট্রেইলিং স্টপ লস কৌশলটি ট্রেন্ড বিচার এবং ঝুঁকি নিয়ন্ত্রণের সমন্বয় ঘটায়, কার্যকরভাবে দামের ট্রেন্ড নির্ণয় করতে পারে এবং লাভ লক করে ঝুঁকি কমাতে পারে। সহজ ট্রেন্ড ফোলোয়িং কৌশলের তুলনায়, এই কৌশলটি অধিক স্থিতিশীল মুনাফা অর্জন করতে সক্ষম। বহুমুখী অপ্টিমাইজেশনের মাধ্যমে আরও ভালো পারফরম্যান্স অর্জনের সম্ভাবনা রয়েছে।

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1