দ্বৈত মুভিং এভারেজ ক্রসওভার ব্রেকআউট কৌশল

সারসংক্ষেপ

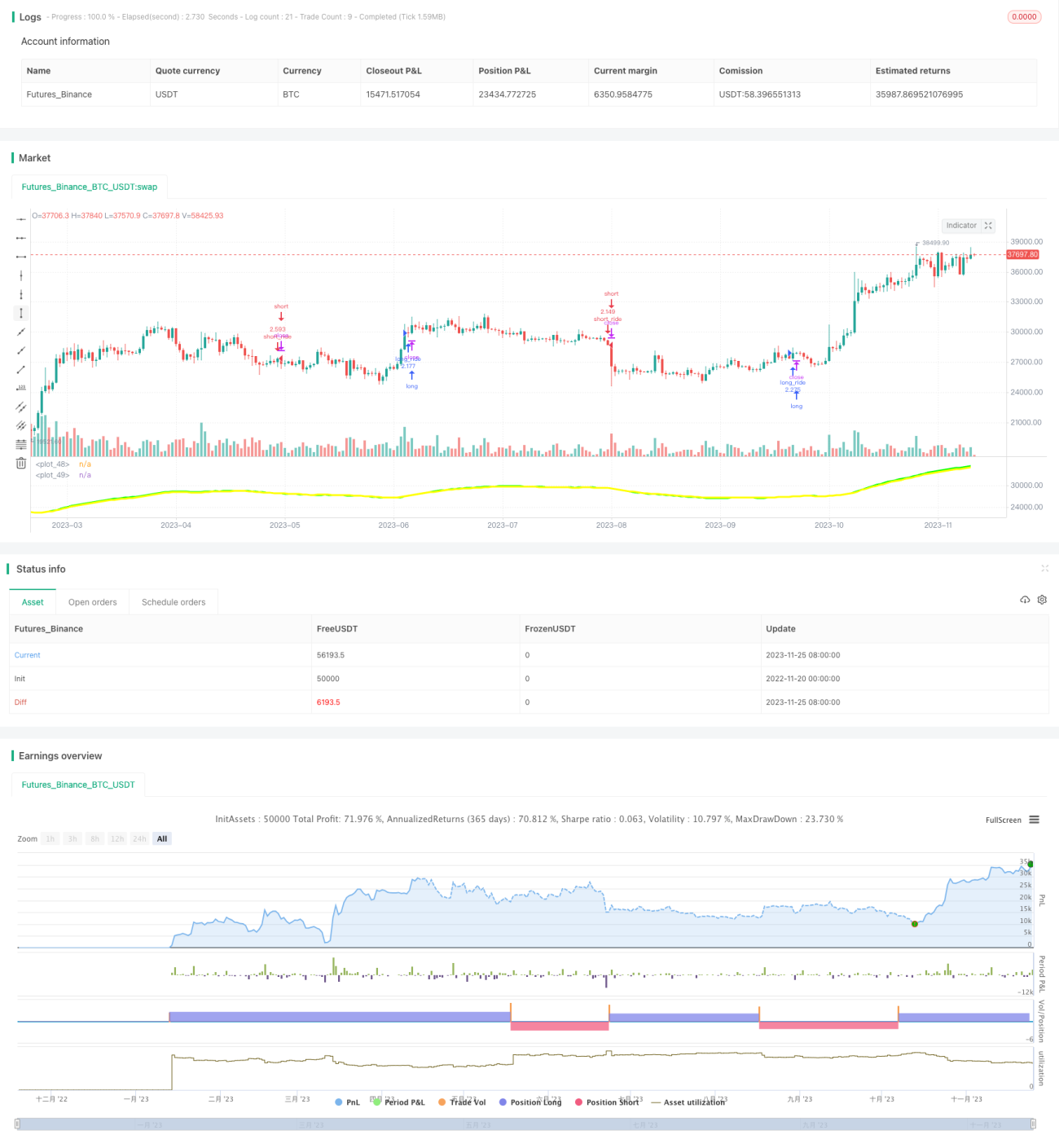

এই কৌশলটি শেয়ারের দ্রুত 30-দিনের সরল চলমান গড় এবং ধীর 33-দিনের সরল চলমান গড় গণনা করে, যখন তারা গোল্ডেন ক্রস বা ডেথ ক্রস গঠন করে তখন LONG বা SHORT পজিশনে প্রবেশ করে। বিপরীত সংকেত দেখা দিলে তাৎক্ষণিকভাবে স্টপ লস নেওয়া হয়। এটি কার্যকরভাবে প্রবণতার পরিবর্তন ধরতে পারে।

কৌশলের নীতি

এই কৌশলের মূল হল দ্রুত 30-দিনের MA এবং ধীর 33-দিনের MA গণনা করা। দ্রুত রেখা দামের পরিবর্তনে দ্রুত সাড়া দেয়, অন্যদিকে ধীর রেখায় ভাল ফিল্টারিং প্রভাব থাকে। যখন দ্রুত রেখা নিচ থেকে উপরে ধীর রেখা ভেদ করে, তখন ক্রয় সংকেত তৈরি হয়। এটি নির্দেশ করে যে দাম বাড়তে শুরু করেছে, দ্রুত রেখা সাড়া দিয়েছে কিন্তু ধীর রেখা পিছিয়ে আছে। যখন দ্রুত রেখা ওপর থেকে নিচে ধীর রেখা ভেদ করে, তখন বিক্রয় সংকেত তৈরি হয়। এটি নির্দেশ করে যে দাম কমতে শুরু করেছে, দ্রুত রেখা সাড়া দিয়েছে কিন্তু ধীর রেখা পিছিয়ে আছে।

এই ধরনের দ্রুত ও ধীর চলমান গড় ক্রসওভার নকশা প্রবণতা শুরু হওয়ার সময় ট্রেডিং সংকেত তৈরি করতে পারে, বিপরীত সংকেত দেখা দিলে স্টপ লস নিয়ে কার্যকরভাবে মাঝারি থেকে দীর্ঘমেয়াদী মূল্য প্রবণতা ধরতে পারে। একই সাথে এটি অত্যধিক বাজারের ওঠানামায় বিভ্রান্ত হওয়া থেকে রক্ষা করে।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধাগুলি রয়েছে:

- সরল চলমান গড় ব্যবহার করে, বোঝা এবং বাস্তবায়ন করা সহজ।

- দ্রুত ও ধীর রেখার সংমিশ্রণ দামের পরিবর্তনে দ্রুত সাড়া দেয় এবং ফিল্টারিং প্রভাবও থাকে।

- গোল্ডেন ক্রস এবং ডেথ ক্রস সংকেত সহজ ও স্পষ্ট, সহজেই পরিচালনা করা যায়।

- কার্যকরভাবে মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা ধরতে পারে।

- বিপরীত সংকেত দেখা দিলে দ্রুত স্টপ লস নিয়ে ঝুঁকি নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলটিতে কিছু ঝুঁকিও রয়েছে:

- দাম যখন দোদুল্যমান অবস্থায় থাকে, তখন একাধিক মিথ্যা সংকেত দেখা দিতে পারে, যার ফলে অতিরিক্ত ট্রেডিং হতে পারে।

- অপ্রত্যাশিত ঘটনার কারণে তীব্র মূল্য পরিবর্তন ভালভাবে মোকাবেলা করতে পারে না।

- নির্বাচিত প্যারামিটার যেমন চলমান গড় সময়কাল ইত্যাদি অপ্টিমাইজেশনের প্রয়োজন হতে পারে; ভুল সেটিং কৌশলের কর্মক্ষমতা প্রভাবিত করবে।

- ট্রেডিং ফি মুনাফার উপর কিছু প্রভাব ফেলতে পারে।

প্যারামিটার অপ্টিমাইজেশন, স্টপ লস পয়েন্ট নির্ধারণ এবং শুধুমাত্র স্পষ্ট প্রবণতা থাকলেই ট্রেড করার মতো পদ্ধতি ব্যবহার করে এই ঝুঁকিগুলি নিয়ন্ত্রণ ও কমানো সম্ভব।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- চলমান গড়ের সময়কাল এবং ক্রসওভার প্রকার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

- অন্যান্য প্রযুক্তিগত সূচক যেমন ট্রেডিং ভলিউম, MACD ইত্যাদি ফিল্টার হিসেবে যুক্ত করে মিথ্যা সংকেত কমানো।

- সাধারণ বিপরীত সংকেত স্টপ লসের পরিবর্তে অ্যাডাপটিভ স্টপ লস মেকানিজম যোগ করা।

- বিভিন্ন পণ্যের জন্য আলাদা প্যারামিটার সংমিশ্রণ এবং স্টপ লস নিয়ম তৈরি করা।

- মেশিন লার্নিং ইত্যাদি পদ্ধতি ব্যবহার করে গতিশীলভাবে প্যারামিটার সমন্বয় করা।

পরীক্ষা ও অপ্টিমাইজেশনের মাধ্যমে কৌশল নিয়মগুলি ক্রমাগত উন্নত করা সম্ভব, যা বিভিন্ন বাজার পরিবেশে আরও নির্ভরযোগ্য ট্রেডিং সংকেত প্রদান করবে।

উপসংহার

এই দ্বৈত চলমান গড় ক্রসওভার ব্রেকআউট কৌশলটি সামগ্রিকভাবে বেশ সহজ ও ব্যবহারিক। দ্রুত ও ধীর চলমান গড়ের সংমিশ্রণের মাধ্যমে এটি কার্যকরভাবে মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতার সূচনা চিহ্নিত করতে পারে এবং নির্ভরযোগ্য ট্রেডিং সংকেত তৈরি করতে পারে। একই সাথে এর স্টপ লস নিয়ম বাস্তবায়ন করাও সহজ। আরও অপ্টিমাইজেশনের মাধ্যমে এই কৌশলটি একটি দীর্ঘমেয়াদী ধারণার যোগ্য কোয়ান্টিটেটিভ সিস্টেমে পরিণত হতে পারে।

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "es1!_1minute_hull", default_qty_type = strategy.fixed, initial_capital=250000, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2, calc_on_order_fills=false, calc_on_every_tick=false,pyramiding=0)

//strategy.risk.max_position_size(2)- 1