মোমেন্টাম অস্থিরতা ট্র্যাকিং কৌশল

সারসংক্ষেপ

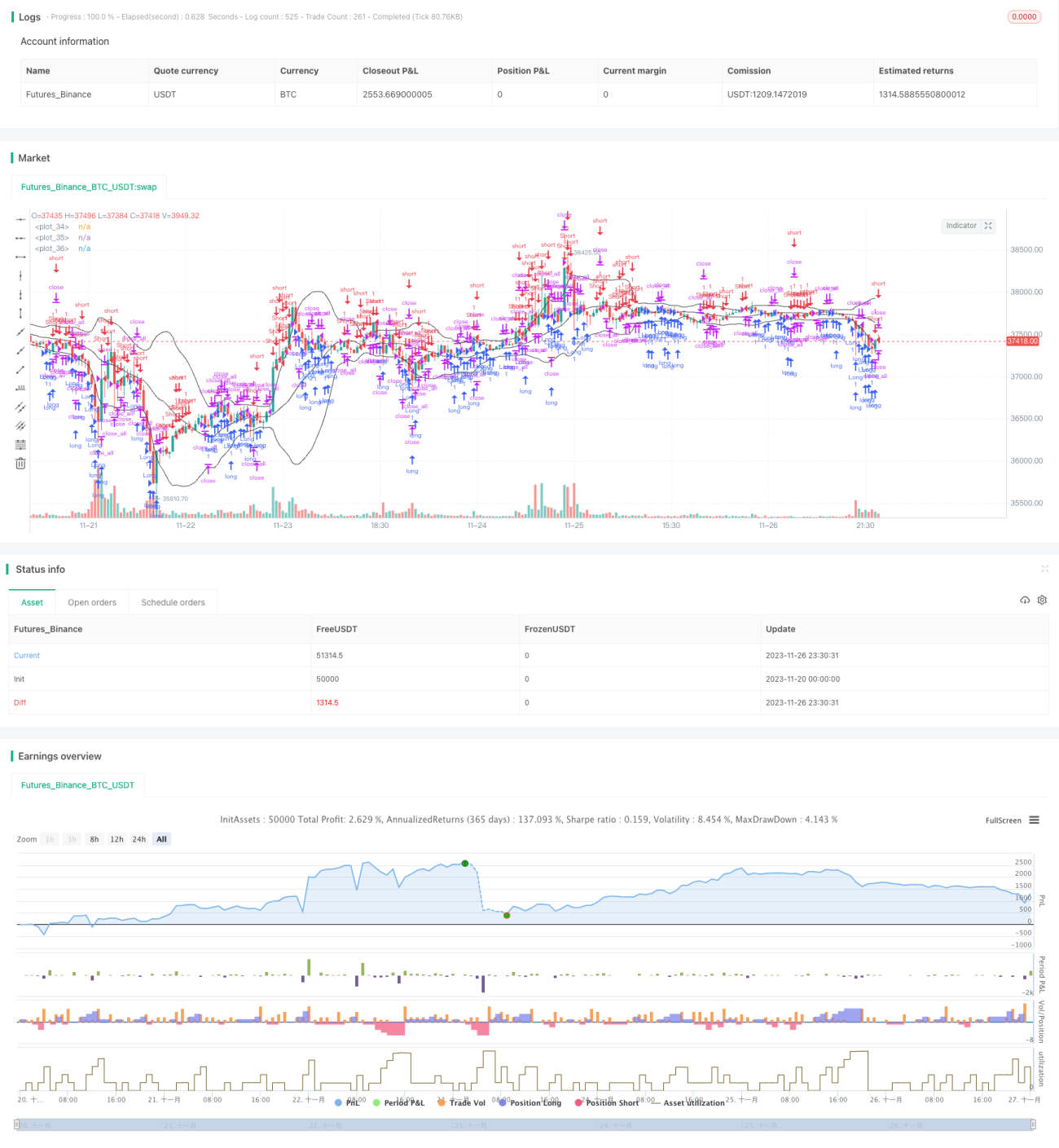

এই কৌশলটি একটি বোলিঙ্গার ব্যান্ড-ভিত্তিক মোমেন্টাম ভোলাটিলিটি ট্র্যাকিং কৌশল। এটি বাজার প্রবণতা এবং রিভার্সাল পয়েন্ট নির্ধারণের জন্য বোলিঙ্গার ব্যান্ড ইন্ডিকেটর ব্যবহার করে এবং দীর্ঘ ও ছোট পজিশন সেট করে বাজারের ওঠানামা ট্র্যাক করে।

কৌশলের নীতি

এই কৌশলের মূল সূচক হল বোলিঙ্গার ব্যান্ড। বোলিঙ্গার ব্যান্ড মিডল ব্যান্ড, আপার ব্যান্ড এবং লোয়ার ব্যান্ড নিয়ে গঠিত। মিডল ব্যান্ড হল n-দিনের চলমান গড়, এবং আপার ও লোয়ার ব্যান্ড যথাক্রমে মিডল ব্যান্ডের সাথে মান বিচ্যুতির যোগ ও বিয়োগফল। যখন দাম আপার বা লোয়ার ব্যান্ডের কাছে পৌঁছায়, তখন তা অত্যধিক ক্রয় বা বিক্রয়ের সংকেত হিসেবে বিবেচিত হয়। কৌশলটি পজিশন খোলার ভিত্তি হিসেবে প্রবণতা বিচ্যুতি ব্যবহার করে, অর্থাৎ যখন দাম বিপরীত দিকে মিডল ব্যান্ড ভেঙ্গে যায় তখন পজিশন খোলা হয়। মিথ্যা ব্রেকআউটের কারণে লোকসান এড়াতে, কৌশলটি দাবি করে যে ব্রেকআউটের পরিমাণ গড়ের চেয়ে বেশি হতে হবে। পজিশন বন্ধের শর্ত হল মিডল ব্যান্ড ভেঙ্গে যাওয়ার পর দাম আবার ফিরে আসা।

এই কৌশলটি একই সাথে ট্রেন্ড-ফলোয়িং এবং রিভার্সাল পজিশন খোলার অন্তর্ভুক্ত করে, যা ভিন্ন ভিন্ন ট্রেডিং সুযোগের সাথে সামঞ্জস্যপূর্ণ। ট্রেন্ড-ফলোয়িং পজিশন খোলার জন্য মিডল ব্যান্ডকে সাপোর্ট এবং রেজিস্ট্যান্স রেফারেন্স হিসেবে ব্যবহার করা হয়, যা ব্রেকআউট বিচ্যুতি তৈরি করে। অন্যদিকে, রিভার্সাল পজিশন সরাসরি বোলিঙ্গার ব্যান্ডের আপার ও লোয়ার ব্যান্ডের কাছাকাছি রিভার্সাল থেকে তৈরি হয়। এই দুটি সংকেতের সমন্বয়ের মাধ্যমে কৌশলটি ট্রেন্ড ট্র্যাকিং এবং রিভার্সাল অপারেশন উভয়ই সামলাতে পারে।

সুবিধা বিশ্লেষণ

এই কৌশলটি বোলিঙ্গার ব্যান্ডের অত্যধিক ক্রয়/বিক্রয় বৈশিষ্ট্যের সাথে রিভার্সাল পয়েন্ট নির্ধারণকে একত্রিত করে। এর ফলে এটি ট্রেন্ডিং এবং রেঞ্জ-বাউন্ড বাজার উভয় ক্ষেত্রেই প্রযোজ্য হয় এবং বিভিন্ন ধরনের ট্রেডিং সুযোগ ক্যাপচার করতে পারে। কৌশলটির স্টপ-লস এক্সিট সেটিং লোকসান বাড়তে বাধা দেয়। লং এবং শট উভয় দিকের ট্রেডিং বৈশিষ্ট্য কৌশলটির প্রযোজ্যতা আরও বাড়িয়ে তোলে।

সাধারণ বোলিঙ্গার ব্যান্ড কৌশলের তুলনায়, এই কৌশলে যুক্ত ট্রেন্ড লজিক সিদ্ধান্ত পজিশন খোলাকে আরও স্থিতিশীল করে, পাশাপাশি রিভার্সাল সুযোগও কাজে লাগায়। এর ফলে সিগন্যাল-টু-নয়েজ রেশিও উন্নত হয়। দ্বিতীয়ত, লং ও শট উভয় দিকের ট্রেডিং বাজারের বিভিন্ন সুযোগকে আরও সম্পূর্ণরূপে ব্যবহার করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি মূলত বোলিঙ্গার ব্যান্ডের অত্যধিক ক্রয়/বিক্রয় বৈশিষ্ট্যের উপর নির্ভরশীল। তাই যখন দামে তীব্র ওঠানামা হয়, তখন বোলিঙ্গার ব্যান্ডের পরিসর ক্রমাগত বাড়তে থাকে, যা বারবার লোকসানি পজিশন খোলার কারণ হতে পারে। এটি একটি সম্ভাব্য ঝুঁকির পয়েন্ট। উপরন্তু, রিভার্সাল সিদ্ধান্তে এখনও কিছু অনিশ্চয়তা এবং ত্রুটি থাকে, যা ব্যর্থ পজিশন খোলা এবং স্টপ-লসের কারণ হতে পারে।

বোলিঙ্গার ব্যান্ড অকার্যকর হওয়ার ক্ষেত্রে, n-দিনের প্যারামিটার কমিয়ে ব্যান্ডকে আরও সংবেদনশীল করা যেতে পারে। অথবা এর প্রশস্ততা সীমা কমিয়ে লোকসানের সম্ভাবনা কমানো যেতে পারে। রিভার্সাল কার্ভ নির্ধারণের জন্য, ব্রেকআউটের প্যারামিটার অপ্টিমাইজ করে ত্রুটি হ্রাস করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির অপ্টিমাইজেশনের প্রধান দিকগুলো হল:

- বিভিন্ন বাজারের জন্য বোলিঙ্গার ব্যান্ডের প্যারামিটার সমন্বয় করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

- ট্রেন্ড বিচ্যুতির পরিমাণ এবং গড় গণনার পদ্ধতি অন্যান্য বিকল্প পরীক্ষা করা যেতে পারে।

- পজিশন খোলার সংকেত নির্ধারণে আরও ফিল্টার যুক্ত করে ভুল সিদ্ধান্তের সম্ভাবনা কমানো।

- ট্রেইলিং স্টপ-লসের মতো অন্যান্য স্টপ-লস পদ্ধতি পরীক্ষা করা যেতে পারে।

- নির্দিষ্ট পণ্য ও সময়চক্রের জন্য প্যারামিটার অপ্টিমাইজেশন করা যেতে পারে।

উপসংহার

এই কৌশলটি স্ট্যান্ডার্ড বোলিঙ্গার ব্যান্ড কৌশলের একটি কার্যকর সম্প্রসারণ ও অপ্টিমাইজেশন। যুক্ত ট্রেন্ড বিচ্যুতি নির্ধারণ স্থিতিশীলতা বাড়িয়েছে এবং রিভার্সাল সুযোগকে কাজে লাগিয়েছে। লং ও শট উভয় দিকের ট্রেডিং এবং স্টপ-লস সেটিং কৌশলটিকে আরও সুরক্ষিত করেছে। প্যারামিটার অপ্টিমাইজেশন এবং আরও ফিল্টার যোগ করার মাধ্যমে এর কার্যকারিতা আরও উন্নত করা যেতে পারে।

- 1