বোলিঙ্গার ব্যান্ড ও হাল নির্দেশকের ক্রসওভার কৌশল

সংক্ষিপ্ত বিবরণ

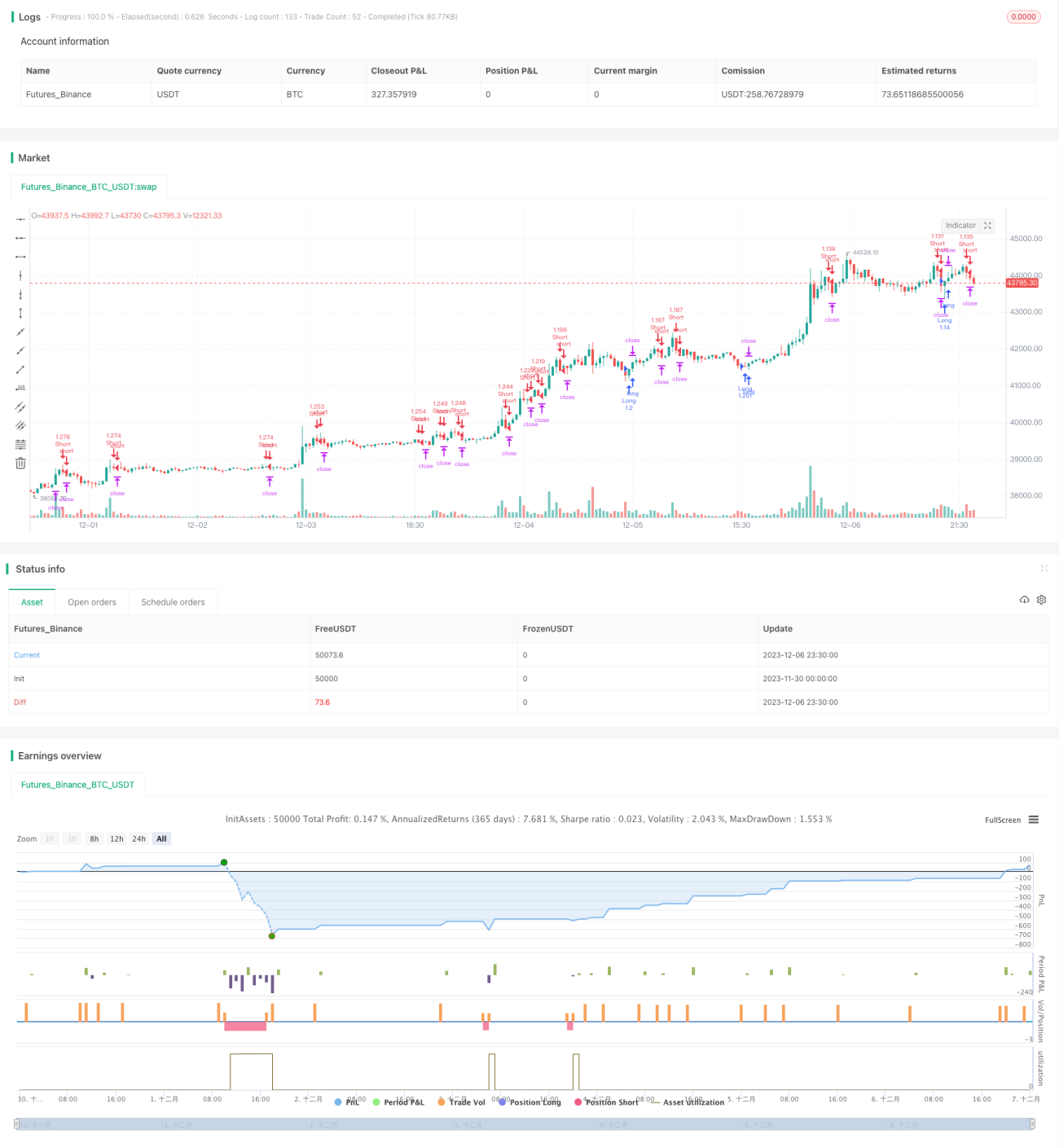

এই কৌশলটি বোলিঞ্জার ব্যান্ড এবং হাল সূচকের ক্রসওভারের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে। যখন হাল সূচক বোলিঞ্জার ব্যান্ডের নিচের রেখা উপরে অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন হাল সূচক বোলিঞ্জার ব্যান্ডের উপরের রেখা নিচে অতিক্রম করে, তখন শর্ট পজিশন নেওয়া হয়। এই কৌশলটি বোলিঞ্জার ব্যান্ডের ব্রেকআউট কৌশল এবং হাল সূচকের ট্রেন্ড ট্র্যাকিং কৌশলকে একত্রিত করে, যাতে উভয়ের সুবিধা কাজে লাগানো যায়।

কৌশলের মূলনীতি

এই কৌশলটি মূলত বোলিঞ্জার ব্যান্ড এবং হাল সূচকের ক্রসওভারের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে।

প্রথমত, বোলিঞ্জার ব্যান্ডে তিনটি রেখা থাকে: মিডল ব্যান্ড, আপার ব্যান্ড এবং লোয়ার ব্যান্ড। মিডল ব্যান্ড হল n-দিনের মুভিং এভারেজ, এবং উপরের ও নিচের রেখাগুলি মিডল ব্যান্ডের উপরে ও নিচে যথাক্রমে একটি স্ট্যান্ডার্ড ডেভিয়েশন যোগ করে তৈরি হয়। যদি দাম উপরের রেখা ভেঙে যায়, তবে এটি ব্রেকআউটের সুযোগ নির্দেশ করে; যদি দাম নিচের রেখা ভেঙে যায়, তবে এটি রিট্রেসমেন্টের সুযোগ নির্দেশ করে।

দ্বিতীয়ত, হাল সূচক একটি ট্রেন্ড ট্র্যাকিং সূচক। এটি দুটি ভিন্ন পিরিয়ডের ওয়েটেড মুভিং এভারেজের মধ্যে পার্থক্য ব্যবহার করে বর্তমান প্রবণতা নির্ধারণ করে। যদি স্বল্পমেয়াদী গড় দীর্ঘমেয়াদী গড়ের উপরে থাকে, তবে তা ঊর্ধ্বমুখী বলে বিবেচিত হয়, এবং বিপরীত হলে অধঃমুখী বলে বিবেচিত হয়।

এই কৌশলটি এই দুটি সূচকের সুবিধাগুলিকে একত্রিত করে। যখন হাল সূচক বোলিঞ্জার ব্যান্ডের নিচের রেখা উপরে অতিক্রম করে, তখন ধরে নেওয়া হয় যে শেয়ারের দাম ঊর্ধ্বমুখী প্রবণতায় প্রবেশ করতে পারে, এবং তখন লং পজিশন নেওয়া হয়; যখন হাল সূচক বোলিঞ্জার ব্যান্ডের উপরের রেখা নিচে অতিক্রম করে, তখন ধরে নেওয়া হয় যে শেয়ারের দাম অধঃমুখী রিট্রেসমেন্টে প্রবেশ করতে পারে, এবং তখন শর্ট পজিশন নেওয়া হয়।

কৌশলের সুবিধা

১. বোলিঞ্জার ব্যান্ড এবং হাল সূচক এই দুটি সূচকের সুবিধাগুলিকে একত্রিত করে, যা ট্রেডিং সিগন্যালকে আরও নির্ভরযোগ্য করে তোলে।

২. হাল সূচক ব্যবহার করে প্রবণতার দিক নির্ণয় এবং বোলিঞ্জার ব্যান্ড ব্যবহার করে সাপোর্ট ও রেজিস্ট্যান্স অবস্থান নির্ধারণ করে ক্রসওভার সিগন্যাল তৈরি করা হয়, যা লাভের সম্ভাবনা বাড়ায়।

৩. বোলিঞ্জার ব্যান্ড এবং হাল সূচকের প্যারামিটার সমন্বয় করে বিভিন্ন সময়কালের স্টকের জন্য অপ্টিমাইজ করা যায়, যা প্রয়োগের পরিধি বিস্তৃত করে।

ঝুঁকি ও সমাধান

১. যখন শেয়ারের দাম পার্শ্বীয় চলাচলে থাকে, তখন এই কৌশলটি বেশি মিথ্যা সিগন্যাল তৈরি করতে পারে, যার ফলে ক্ষতি হতে পারে। প্যারামিটার অপ্টিমাইজ করে বা ফিল্টার যোগ করে মিথ্যা সিগন্যাল কমানো যেতে পারে।

২. যখন দাম তীব্রভাবে ওঠানামা করে, তখন বোলিঞ্জার ব্যান্ড এবং হাল সূচক একসাথে ট্রেডিং সিগন্যাল দিতে পারে, তাই সিগন্যালের ক্রম নিশ্চিত করতে হবে যাতে ক্রসওভার সিগন্যাল ভুল না হয়। ক্ষতি নিয়ন্ত্রণের জন্য স্টপ-লস যুক্ত করা যেতে পারে।

৩. কোডে সরাসরি পূর্ণ পজিশনে অর্ডার করার পরিমাণ ১০০% সেট করা হয়েছে। প্রকৃত প্রয়োগের সময় পজিশন ম্যানেজমেন্ট সমন্বয় করতে হবে, সম্পূর্ণ পজিশন না খোলাই ভাল, অন্যথায় ক্ষতি বৃদ্ধি পেতে পারে।

অপ্টিমাইজেশন নির্দেশনা

১. বোলিঞ্জার ব্যান্ড এবং হাল সূচকের প্যারামিটার পরীক্ষা ও অপ্টিমাইজ করে বিভিন্ন সময়কালের স্টকের জন্য উপযুক্ত করা যেতে পারে।

২. ট্রেডিং ভলিউম বা অস্থিরতার ফিল্টার যুক্ত করে পার্শ্বীয় চলাচলের সময় ভুল সিগন্যাল এড়ানো যেতে পারে।

৩. স্টপ-লস কৌশল অপ্টিমাইজ করে মুভিং স্টপ-লস বা পেন্ডিং অর্ডার স্টপ-লস সেট করা যেতে পারে।

৪. পজিশন ম্যানেজমেন্ট নিয়ম সমন্বয় করে পুনরায় বাজারে প্রবেশের শর্ত যুক্ত করে ক্ষতি বৃদ্ধি এড়ানো যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ডের ব্রেকআউট কৌশল এবং হাল সূচকের ট্রেন্ড ট্র্যাকিং কৌশলকে একত্রিত করে, তাদের ক্রসওভারের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে, যা ট্রেন্ড ট্র্যাকিং এবং ব্রেকআউটের দ্বৈত প্রভাব অর্জন করে। এই কৌশলটি মৌলিক পরিবর্তন না থাকা অবস্থায় মাঝারি ও স্বল্পমেয়াদী স্টকের জন্য শক্তিশালী অভিযোজনক্ষমতা রাখে। তবে প্রকৃত প্রয়োগের সময় পৃথক স্টকের বৈশিষ্ট্য অনুযায়ী প্যারামিটার অপ্টিমাইজ করা এবং পজিশন ম্যানেজমেন্ট, স্টপ-লস কৌশল ইত্যাদি যথাযথভাবে সমন্বয় করা প্রয়োজন, যাতে কৌশলটি আরও স্থিতিশীল হয়।

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1