গতিশীল আদর্শগত প্রবণতা বিপরীত কৌশল

সারসংক্ষেপ

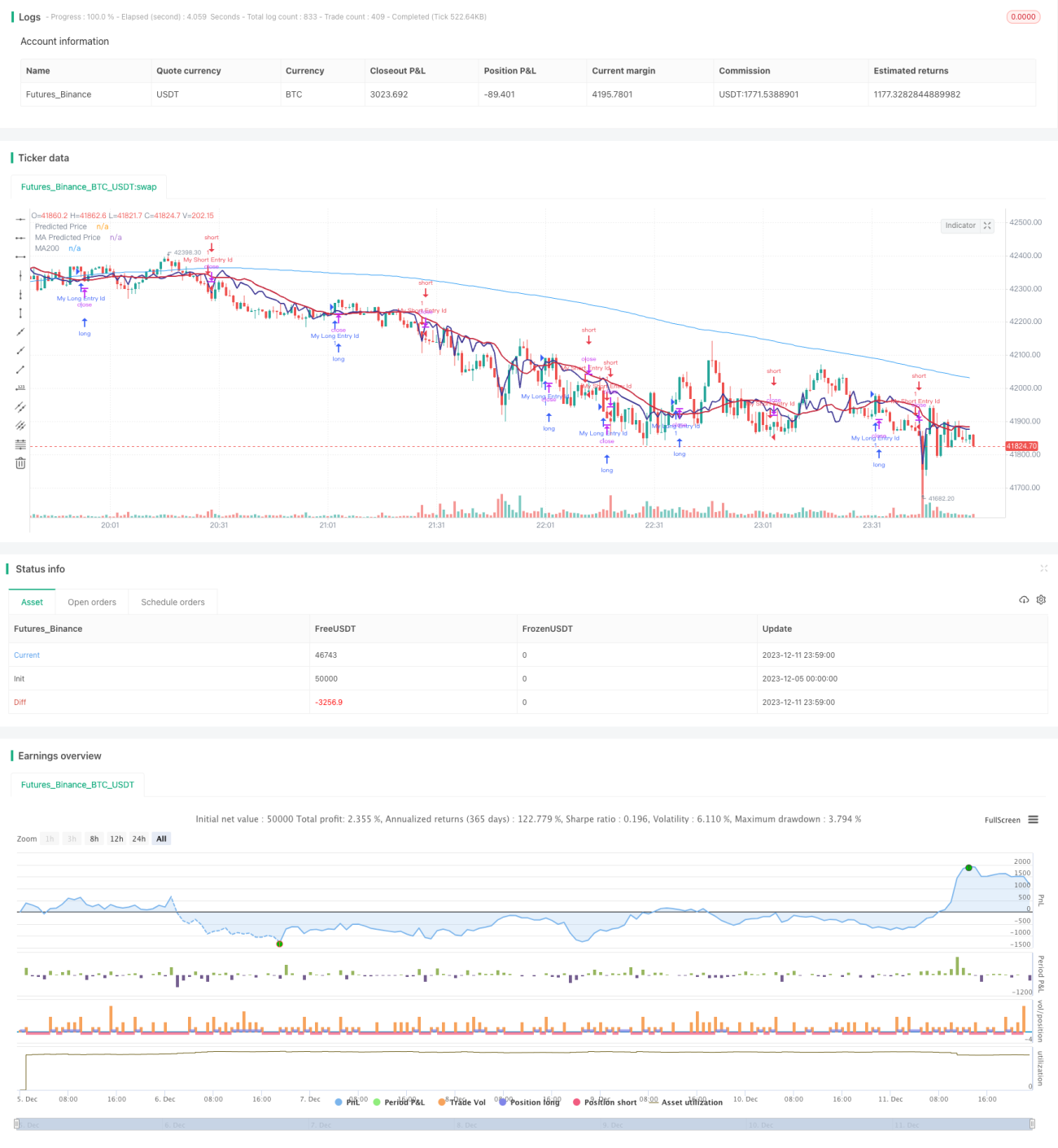

গতিশীল আদর্শিক প্রবণতা বিপরীত কৌশল রৈখিক রিগ্রেশন ব্যবহার করে মূল্য পূর্বাভাস দেয় এবং চলমান গড় দ্বারা গঠিত আদর্শিকতার সাথে মিলিয়ে ট্রেডিং সংকেত তৈরি করে। যখন পূর্বাভাসিত মূল্য নিচ থেকে উপরে চলমান গড় অতিক্রম করে তখন ক্রয় সংকেত তৈরি হয়; যখন পূর্বাভাসিত মূল্য উপরে থেকে নিচে চলমান গড় অতিক্রম করে তখন বিক্রয় সংকেত তৈরি হয়, যা প্রবণতা বিপরীত ধরা সম্ভব করে।

কৌশলের নীতি

- লেনদেনের পরিমাণের ভিত্তিতে শেয়ারের মূল্যের রৈখিক রিগ্রেশন গণনা করে মূল্যের পূর্বাভাস মান পাওয়া যায়

- বিভিন্ন শর্তে চলমান গড় গণনা করা হয়

- যখন পূর্বাভাসিত মূল্য নিচ থেকে উপরে চলমান গড় অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়

- যখন পূর্বাভাসিত মূল্য উপরে থেকে নিচে চলমান গড় অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়

- MACD সূচকের সাথে মিলিয়ে প্রবণতা বিপরীতের সময় নির্ধারণ করা হয়

উপরোক্ত সংকেতগুলি বিভিন্ন নিশ্চিতকরণের সাথে মিলিত হয়ে মিথ্যা ভাঙ্গন এড়ায়, ফলে সংকেতের নির্ভুলতা বৃদ্ধি পায়।

সুবিধা বিশ্লেষণ

- রৈখিক রিগ্রেশন ব্যবহার করে মূল্য প্রবণতা পূর্বাভাস, সংকেত নির্ভুলতা বৃদ্ধি

- চলমান গড়ের সাথে মিলিয়ে আদর্শিকতা গঠন করে প্রবণতা বিপরীত ধরা

- লেনদেনের পরিমাণের ভিত্তিতে রৈখিক রিগ্রেশন গণনা আরও অর্থনৈতিক গুরুত্ব বহন করে

- MACD ইত্যাদি সূচকের সাথে মিলিয়ে বহু-স্তরের নিশ্চিতকরণ, মিথ্যা সংকেত হ্রাস

ঝুঁকি বিশ্লেষণ

- রৈখিক রিগ্রেশনের প্যারামিটার সেটিং ফলাফলের উপর বড় প্রভাব ফেলে

- চলমান গড় সেটিংও সংকেতের গুণমানকে প্রভাবিত করে

- নিশ্চিতকরণ প্রক্রিয়া থাকা সত্ত্বেও মিথ্যা সংকেতের ঝুঁকি রয়ে যায়

- কোড আরও অপ্টিমাইজ করা যেতে পারে, যাতে লেনদেনের সংখ্যা কমানো যায় এবং লাভের হার বৃদ্ধি পায়

অপ্টিমাইজেশন দিকনির্দেশনা

- রৈখিক রিগ্রেশন এবং চলমান গড়ের প্যারামিটার অপ্টিমাইজ করা

- নিশ্চিতকরণ শর্ত বৃদ্ধি করে মিথ্যা সংকেতের হার হ্রাস করা

- আরও বেশি উপাদানের সাথে মিলিয়ে প্রবণতা বিপরীতের গুণমান নির্ধারণ করা

- স্টপ-লস কৌশল অপ্টিমাইজ করে একক লেনদেনের ঝুঁকি হ্রাস করা

উপসংহার

গতিশীল আদর্শিক প্রবণতা বিপরীত কৌশল রৈখিক রিগ্রেশন পূর্বাভাস এবং চলমান গড় দ্বারা গঠিত আদর্শিকতাকে একীভূত করে প্রবণতা বিপরীতের সময় ধরে। একক সূচকের তুলনায় এটির নির্ভরযোগ্যতা বেশি। একই সাথে, কৌশলটি প্যারামিটার সমন্বয় এবং নিশ্চিতকরণ শর্ত অপ্টিমাইজেশনের মাধ্যমে সংকেতের গুণমান এবং লাভের স্তর আরও উন্নত করতে পারে।

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1