মুভিং এভারেজ ভিত্তিক বোলিঙ্গার ব্যান্ডের স্বল্পমেয়াদী বিপরীতমুখী পরিমাণগত কৌশল

ওভারভিউ

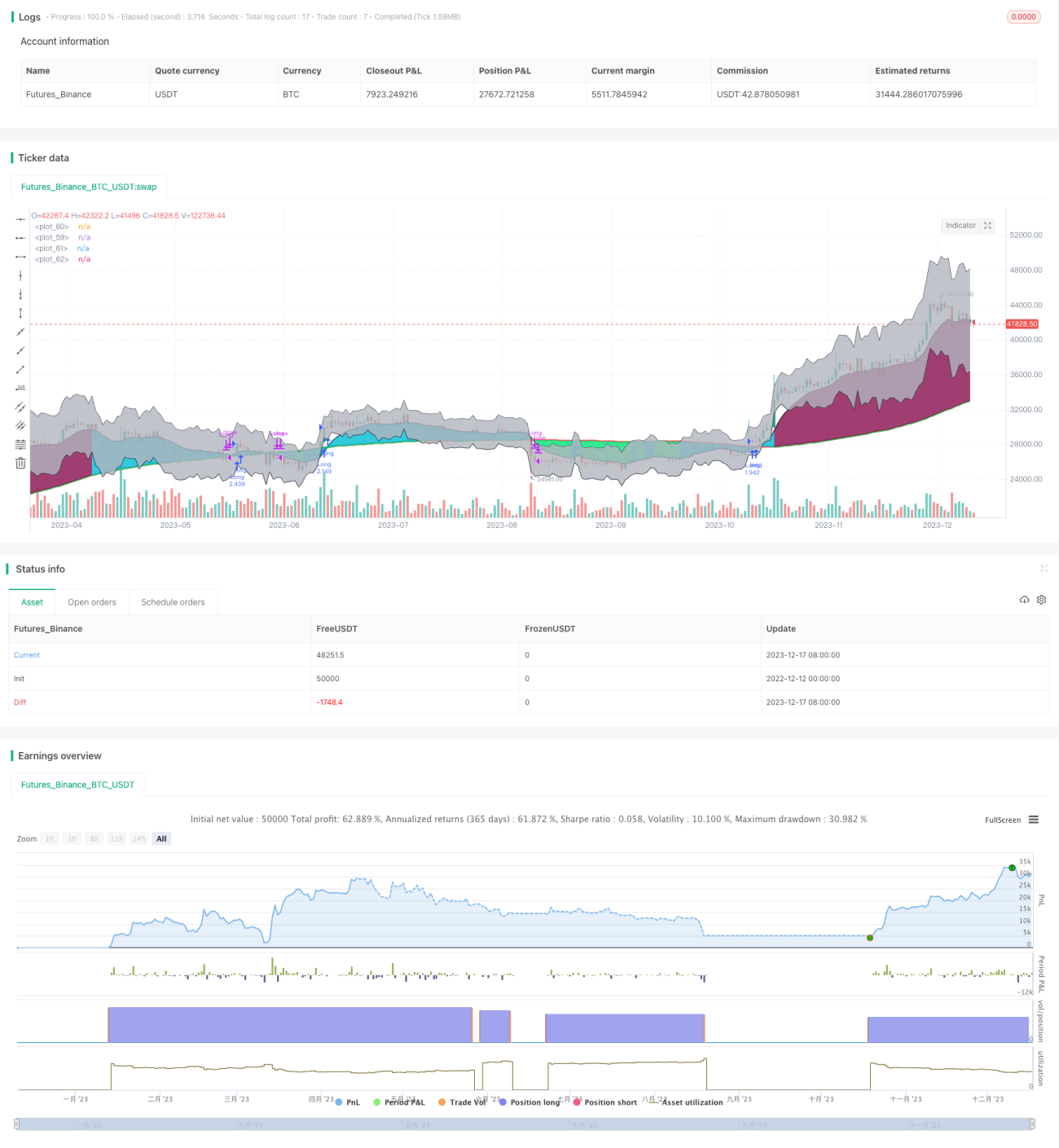

এই কৌশলটি একটি স্বল্পমেয়াদী রিভার্সাল ট্রেডিং কৌশল যা বোলিঞ্জার ব্যান্ড নির্দেশকের উপর ভিত্তি করে তৈরি। এটি মুভিং এভারেজ, স্ট্যান্ডার্ড ডেভিয়েশন এবং বোলিঞ্জার ব্যান্ড চ্যানেলকে একত্রিত করে, যেখানে দামের অস্বাভাবিক বিচ্যুতির সুযোগ খুঁজে রিভার্সাল ট্রেড করা হয়।

কৌশলের নীতি

-

মুভিং এভারেজ এবং স্ট্যান্ডার্ড ডেভিয়েশন গণনা করা হয়।

sma()ফাংশন ব্যবহার করে SMA মুভিং এভারেজ এবংstdev()ফাংশন ব্যবহার করে স্ট্যান্ডার্ড ডেভিয়েশন গণনা করা হয়। -

মুভিং এভারেজ এবং স্ট্যান্ডার্ড ডেভিয়েশনের ভিত্তিতে বোলিঞ্জার ব্যান্ডের উপরের এবং নিচের রেখা গণনা করা হয়। উপরের রেখা = দাম + স্ট্যান্ডার্ড ডেভিয়েশন * 1, নিচের রেখা = দাম - স্ট্যান্ডার্ড ডেভিয়েশন * 1।

-

যখন দাম উপরের বা নিচের রেখা ভেঙে যায়, তখন এটি দামের অস্বাভাবিকতা নির্দেশ করে এবং আমরা রিভার্সাল ট্রেড করার সিদ্ধান্ত নেই।

-

নির্দিষ্টভাবে বললে, যদি দাম নিচের রেখার নিচে থাকে, তবে আমরা লং ট্রেড করি; যদি দাম উপরের রেখার উপরে থাকে, তবে আমরা শর্ট ট্রেড করি।

সুবিধা বিশ্লেষণ

-

বোলিঞ্জার ব্যান্ড চ্যানেল ব্যবহার করে দামের অস্বাভাবিকতা নির্ণয় করা যায়, যা রিভার্সাল ট্রেডিংয়ের জন্য একটি ভিত্তি প্রদান করে।

-

মুভিং এভারেজ ফ্যাক্টর যুক্ত করার মাধ্যমে কিছু নয়েজ ট্রেড কার্যকরভাবে ফিল্টার করা যায়।

-

স্ট্যান্ডার্ড ডেভিয়েশন ফ্যাক্টর অন্তর্ভুক্ত করার ফলে বোলিঞ্জার ব্যান্ড চ্যানেল আরও গতিশীল হয় এবং দামের অস্বাভাবিকতা আরও ভালোভাবে নির্ণয় করা যায়।

-

এই কৌশলের ড্রডাউন তুলনামূলকভাবে কম, যা কিছু স্থিতিশীলতা প্রদান করে।

ঝুঁকি বিশ্লেষণ

-

বোলিঞ্জার ব্যান্ড নির্দেশক সম্পূর্ণরূপে দামের অস্বাভাবিকতা নির্ণয় করতে পারে না, দামে মিথ্যা ব্রেকআউট হতে পারে।

-

ট্রেডিং ফ্রিকোয়েন্সি অত্যধিক হতে পারে, তাই ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণের জন্য প্যারামিটার যথাযথভাবে সামঞ্জস্য করার পরামর্শ দেওয়া হয়।

-

বোলিঞ্জার ব্যান্ডের উপরের বা নিচের রেখা ভাঙার সিগন্যাল অনেক সময় ধরে চলতে পারে, তাই ভালো রিভার্সাল ফলাফল পেতে প্যারামিটার যথাযথভাবে সামঞ্জস্য করা প্রয়োজন।

-

ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস ব্যবহার করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

আরও যুক্তিযুক্ত বোলিঞ্জার ব্যান্ড চ্যানেল পাওয়ার জন্য মুভিং এভারেজ পিরিয়ড এবং স্ট্যান্ডার্ড ডেভিয়েশন প্যারামিটার অপ্টিমাইজ করুন।

-

কিছু সিগন্যাল ফিল্টার করতে EMA এবং MACD-এর মতো সহায়ক ফ্যাক্টর যুক্ত করুন।

-

স্টপ-লস এবং পজিশন সাইজ কন্ট্রোল মেকানিজম অন্তর্ভুক্ত করুন।

-

পজিশনের আকার এবং পজিশন নিয়ন্ত্রণ ব্যবস্থা অপ্টিমাইজ করুন।

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড নির্দেশকের মাধ্যমে দামের অস্বাভাবিকতা নির্ণয় করে এবং মুভিং এভারেজ ও স্ট্যান্ডার্ড ডেভিয়েশন প্যারামিটারের সাথে মিলিয়ে রিভার্সাল ট্রেডিং করে। এতে কিছু স্থিতিশীলতা রয়েছে। কৌশলটির সর্বোচ্চ ড্রডাউন কমানো এবং স্থিতিশীলতা বাড়ানোর জন্য প্যারামিটার অপ্টিমাইজেশন, সহায়ক ফ্যাক্টর অন্তর্ভুক্তি, স্টপ-লস ম্যানেজমেন্ট এবং পজিশন কন্ট্রোলের মতো পদ্ধতি ব্যবহার করে আরও উন্নতি করতে হবে।

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1