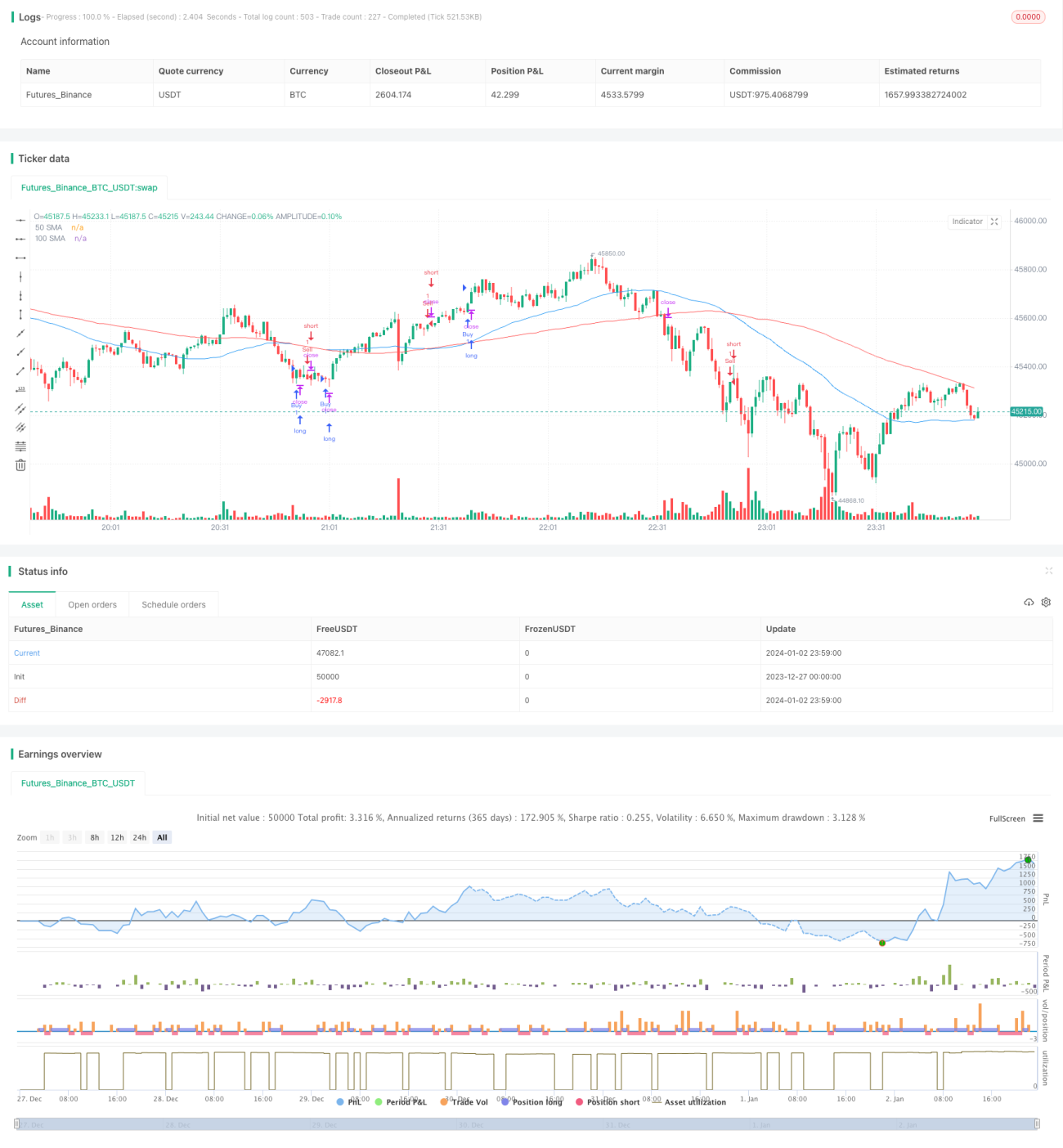

ডাবল মুভিং এভারেজ ক্রসওভার ট্রেন্ড অনুসরণকারী কৌশল

সারসংক্ষেপ

এই কৌশলটি সরল মুভিং এভারেজ ক্রসওভার এবং এভারেজ ট্রু রেঞ্জ (ATR) সূচক ব্যবহার করে ক্রয় ও বিক্রয় সংকেত তৈরি করে, যা একটি ট্রেন্ড ফলোয়িং কৌশল। এটি প্রধানত 50-দিন এবং 100-দিনের মুভিং এভারেজের ক্রসওভার ব্যবহার করে ট্রেন্ড নির্ণয় করে এবং ATR সূচক ব্যবহার করে স্টপ-লস পয়েন্ট নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশলের নীতি

- 50-দিনের সরল মুভিং এভারেজ (SMA1) এবং 100-দিনের সরল মুভিং এভারেজ (SMA2) গণনা করা হয়।

- যখন SMA1 SMA2-কে উপরে থেকে ক্রস করে, তখন ক্রয় সংকেত নির্গত হয়; যখন SMA1 SMA2-কে নিচে থেকে ক্রস করে, তখন বিক্রয় সংকেত নির্গত হয়।

- 14-দিনের ATR সূচক গণনা করা হয়।

- সেট করা গুণকের সাথে ATR গুণ করে স্টপ-লস পয়েন্ট নির্ধারণ করা হয়।

- যখন ক্রয় সংকেত আসে, তখন ক্লোজিং প্রাইস থেকে স্টপ-লস পয়েন্ট বিয়োগ করে স্টপ-লস বিক্রয় পয়েন্ট নির্ধারণ করা হয়; যখন বিক্রয় সংকেত আসে, তখন ক্লোজিং প্রাইসের সাথে স্টপ-লস পয়েন্ট যোগ করে স্টপ-লস ক্রয় পয়েন্ট নির্ধারণ করা হয়।

এটি থেকে বোঝা যায়, কৌশলটি মূলত মুভিং এভারেজের ট্রেন্ড নির্ণয়ের ক্ষমতা এবং ATR সূচকের ঝুঁকি নিয়ন্ত্রণের ক্ষমতার উপর নির্ভরশীল। মৌলিক নীতিটি সহজ ও স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ।

কৌশলের সুবিধা

- নীতি স্পষ্ট এবং বাস্তবায়ন সহজ, নতুনদের জন্য উপযোগী।

- মুভিং এভারেজ ব্যবহার করে প্রধান ট্রেন্ড নির্ণয় করা যায়, যা কার্যকরভাবে ট্রেন্ড অনুসরণ করতে সাহায্য করে।

- ATR স্টপ-লস পৃথক বড় ওঠানামার কারণে ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

- বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নেওয়ার জন্য প্যারামিটার সহজেই সমন্বয় করা যায়।

কৌশলের ঝুঁকি

- দোদুল্যমান বাজারে, মুভিং এভারেজ প্রচুর মিথ্যা সংকেত তৈরি করে, ফলে রিভার্সাল পয়েন্ট মিস হওয়ার সম্ভাবনা থাকে।

- ATR সূচক দ্রুত পরিবর্তনশীল বাজারের প্রতি যথেষ্ট সংবেদনশীল নয়, যা প্রত্যাশার চেয়ে বেশি ক্ষতির কারণ হতে পারে।

- সূচক প্যারামিটার এবং ATR গুণকের সেটিং অভিজ্ঞতার উপর নির্ভরশীল, ভুল সেটিং কৌশলের কর্মক্ষমতাকে প্রভাবিত করতে পারে।

- ডাবল মুভিং এভারেজ নিজেই ল্যাগ বেশি, ফলে টার্নিং পয়েন্ট মিস হতে পারে।

ঝুঁকি নিয়ন্ত্রণের পদ্ধতি:

- মুভিং এভারেজের পিরিয়ড যথাযথভাবে কমিয়ে সূচকটিকে আরও সংবেদনশীল করা।

- ATR গুণক গতিশীলভাবে সমন্বয় করে স্টপ-লসকে আরও নমনীয় করা।

- অন্যান্য সূচকের সাথে মিলিয়ে মিথ্যা সংকেত ফিল্টার করা।

- বড় স্তরের কাঠামোগত বিচারের ভিত্তিতে কাজ করা।

কৌশল অপ্টিমাইজেশনের দিক

- অন্যান্য ধরনের মুভিং এভারেজ ব্যবহার করে দেখা, যেমন এক্সপোনেনশিয়াল মুভিং এভারেজ আরও ভালো ফিল্টার করতে পারে।

- ATR-এর পরিবর্তে কেল্টনার চ্যানেলের মতো গতিশীল স্টপ-লস পদ্ধতি বিবেচনা করা।

- ভলিউমের মতো সহায়ক সূচক যোগ করে সংকেত ফিল্টার করা।

- ওয়েভ থিওরি, সাপোর্ট ও রেজিস্ট্যান্স লেভেলের মতো বিষয় ব্যবহার করে ট্রেন্ডের মূল পয়েন্ট নির্ধারণ করা।

সারসংক্ষেপ

এই কৌশলটি একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল, যা মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে এবং ATR দিয়ে স্টপ-লস সেট করে ঝুঁকি নিয়ন্ত্রণ করে। নীতিটি সহজ ও স্পষ্ট, সহজে বোঝা যায়। তবে এর কিছু ল্যাগ এবং মিথ্যা সংকেতের ঝুঁকি রয়েছে, যা প্যারামিটার সমন্বয়, সূচক অপ্টিমাইজেশন এবং আরও বেশি বিষয় বিবেচনা করে উন্নত করা যেতে পারে, যাতে কৌশলটি পরিবর্তনশীল বাজারের জন্য আরও উপযোগী হয়। সামগ্রিকভাবে, এই কৌশলটি নতুনদের জন্য অনুশীলন ও অপ্টিমাইজেশনের উপযোগী, তবে বাস্তব ট্রেডিংয়ে সাবধানতার সাথে ব্যবহার করা উচিত।

- 1