ট্রেন্ড অনুসরণকারী মুভিং এভারেজ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি ট্রেন্ড ফলোয়িং মুভিং এভারেজ ভিত্তিক ট্রেডিং কৌশল। এটি বিভিন্ন প্যারামিটার সেটিং সহ সর্বোচ্চ এবং সর্বনিম্ন দামের চলমান গড় ব্যবহার করে বাজারের প্রবণতা নির্ধারণ করে এবং প্রবণতা পরিবর্তনের পয়েন্টে সংশ্লিষ্ট ট্রেডিং সংকেত তৈরি করে। যখন দাম উপরের দিকে ট্র্যাকিং মুভিং এভারেজ ভেদ করে তখন লং পজিশন নেওয়া হয়; যখন দাম নিচের দিকে ট্র্যাকিং মুভিং এভারেজ ভেদ করে তখন শর্ট পজিশন নেওয়া হয়। কৌশলটি স্টপ লস এবং টেক প্রফিট স্তর নির্ধারণের জন্য ATR ব্যবহার করে।

কৌশলের নীতি

কৌশলটি বিভিন্ন প্যারামিটার সেটিং সহ সর্বোচ্চ এবং সর্বনিম্ন দামের সরল চলমান গড় ব্যবহার করে বাজারের প্রবণতা নির্ধারণ করে। বিশেষ করে, এটি দুটি গ্রুপ ট্র্যাকিং মুভিং এভারেজ তৈরি করে:

-

h1 এবং l1 দ্বারা গঠিত ঊর্ধ্বমুখী ট্র্যাকিং মুভিং এভারেজ সিস্টেম। h1 হল সর্বোচ্চ দামের সরল চলমান গড়, যা বাজারের প্রবণতার উপরের রেখা নির্দেশ করে; l1 হল h1 থেকে ATR মান বিয়োগ করে গঠিত নিচের রেখা। যখন দাম h1 উপরের দিকে ভেদ করে তখন লং করার সংকেত তৈরি হয়; যখন দাম l1 নিচের দিকে ভেদ করে তখন পজিশন বন্ধের সংকেত তৈরি হয়।

-

h2 এবং l2 দ্বারা গঠিত নিম্নমুখী ট্র্যাকিং মুভিং এভারেজ সিস্টেম। h2 হল সর্বনিম্ন দামের সরল চলমান গড়, যা বাজারের প্রবণতার নিচের রেখা নির্দেশ করে; l2 হল h2 থেকে ATR মান যোগ করে গঠিত উপরের রেখা। যখন দাম h2 নিচের দিকে ভেদ করে তখন শর্ট করার সংকেত তৈরি হয়; যখন দাম l2 উপরের দিকে ভেদ করে তখন পজিশন বন্ধের সংকেত তৈরি হয়।

দ্বৈত-ট্র্যাক সিস্টেম ব্যবহার করে প্রবণতা পরিবর্তনের পয়েন্টগুলি আরও নির্ভুলভাবে নির্ধারণ করা যায় এবং কিছু গোলমাল ট্রেড ফিল্টার করা যায়। একই সময়ে, ATR মান প্রতিটি ট্রেডের ঝুঁকি-রিটার্ন অনুপাত নিয়ন্ত্রণ করতে স্টপ লস এবং টেক প্রফিট স্তর নির্ধারণে ব্যবহৃত হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান সুবিধাগুলি নিম্নরূপ:

- দ্বৈত-ট্র্যাক সিস্টেম গোলমাল ফিল্টার করতে এবং প্রবণতা পরিবর্তনের পয়েন্ট শনাক্ত করতে আরও নির্ভুল হতে সাহায্য করে।

- ATR গতিশীলভাবে অস্থিরতা ট্র্যাক করে, যা কার্যকরভাবে একক ট্রেডের স্টপ লস নিয়ন্ত্রণ করতে পারে।

- কৌশলটির যুক্তি সহজ এবং পরিষ্কার, বাস্তবায়ন এবং বোঝা সহজ, নতুনদের জন্য উপযুক্ত।

- বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে প্যারামিটারগুলি নমনীয়ভাবে সামঞ্জস্য করা যায়।

ঝুঁকি বিশ্লেষণ

কৌশলটিতে কিছু ঝুঁকিও রয়েছে:

- দ্বৈত-ট্র্যাক ব্রেকআউট সংকেত পিছিয়ে থাকতে পারে, যার ফলে প্রবণতার শুরুর পর্যায়ের সুযোগ পুরোপুরি ক্যাপচার করা যায় না।

- ট্র্যাকিং মুভিং এভারেজগুলি বক্ররেখার আকারের প্রবণতা শনাক্ত করতে দুর্বল।

- ট্রেডিং ফি-এর প্রভাব বিবেচনা করা হয়নি। উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ে ট্রেডিং ফি উল্লেখযোগ্য হতে পারে।

প্রতিকার:

- মুভিং এভারেজের সময়কাল যথাযথভাবে সংক্ষিপ্ত করে সংকেতগুলিকে আরও সংবেদনশীল করা।

- MACD-এর মতো অন্যান্য সূচকের সাথে একত্রিত করে প্রবণতার ধরন নির্ধারণ করা, যাতে রেঞ্জ মার্কেটে উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং এড়ানো যায়।

- পজিশনের আকার সামঞ্জস্য করে ট্রেডিং ফ্রিকোয়েন্সি কমানো।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা, বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া।

- ভলিউম সূচকের সাথে একত্রিত করে মিথ্যা ব্রেকআউট এড়ানো।

- পজিশন সাইজ ফাইন-টিউন করার নিয়ম যুক্ত করা, যাতে পজিশনের আকার প্রবণতার শক্তির সাথে সম্পর্কিত হয়।

- স্টপ লস মেকানিজম অপ্টিমাইজ করা, ট্রেইলিং স্টপের মতো পদ্ধতি ব্যবহার করা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি সহজ এবং ব্যবহারিক ট্রেন্ড-ফলোয়িং কৌশল। মূল ধারণাটি হল দ্বৈত-ট্র্যাক ফিল্টারিং এবং ATR ডাইনামিক স্টপ লস ব্যবহার করে প্রবণতার পরিবর্তন শনাক্ত করা এবং একক ট্রেডের ক্ষতি সীমিত করা। এর কিছু বাস্তবিক ট্রেডিং মূল্য রয়েছে এবং একই সাথে উন্নতির জন্য যথেষ্ট সুযোগও রয়েছে। প্যারামিটার অপ্টিমাইজেশন এবং অন্যান্য সূচকের সাথে একীকরণের মাধ্যমে আরও ভাল ফলাফল অর্জন করা যেতে পারে।

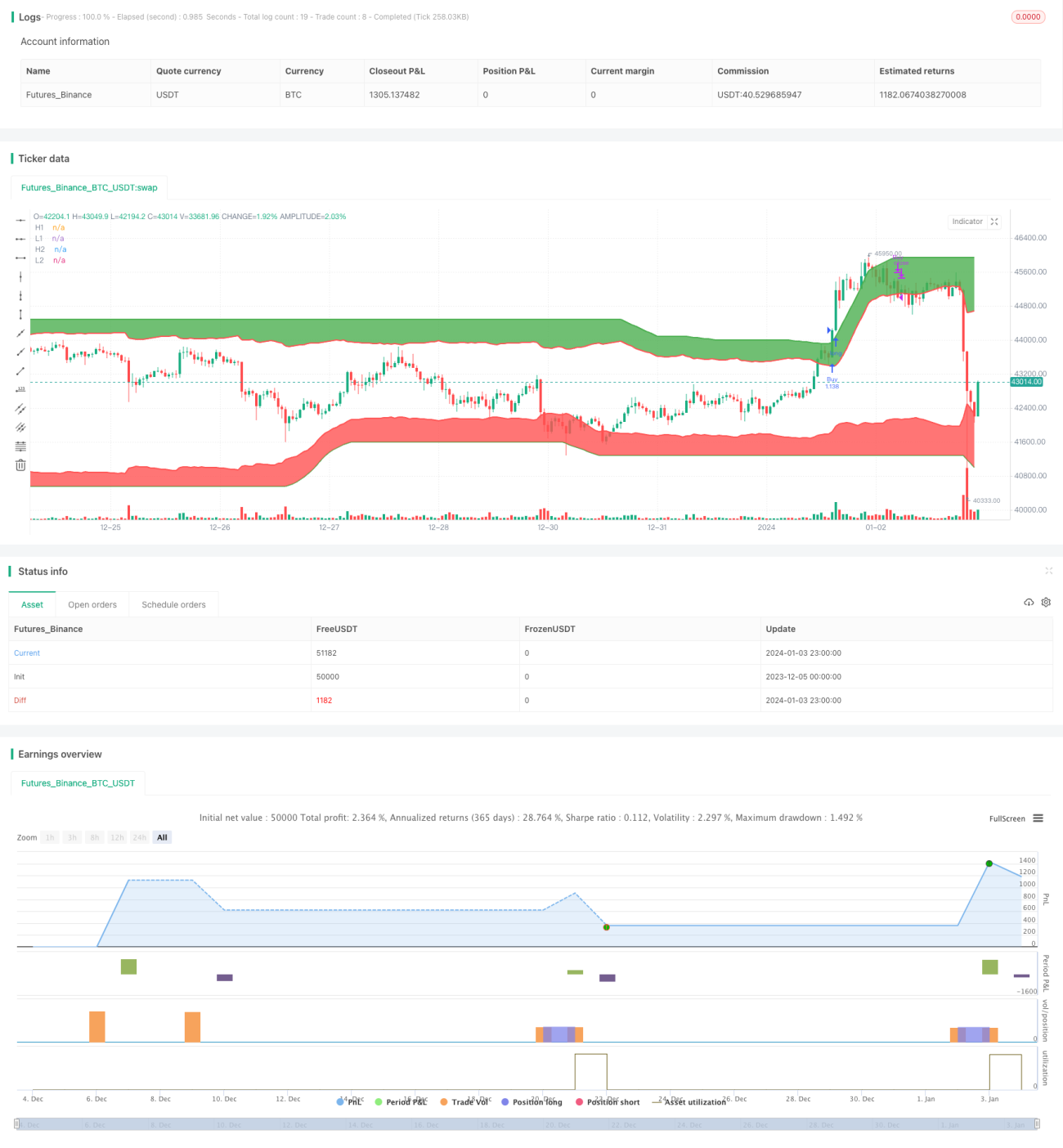

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("I Like Winners And Love Loosers!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

highest_length = input(200, type=input.integer, minval=1, title="Highest Length")- 1