সহজ পিভট রিভার্সাল কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

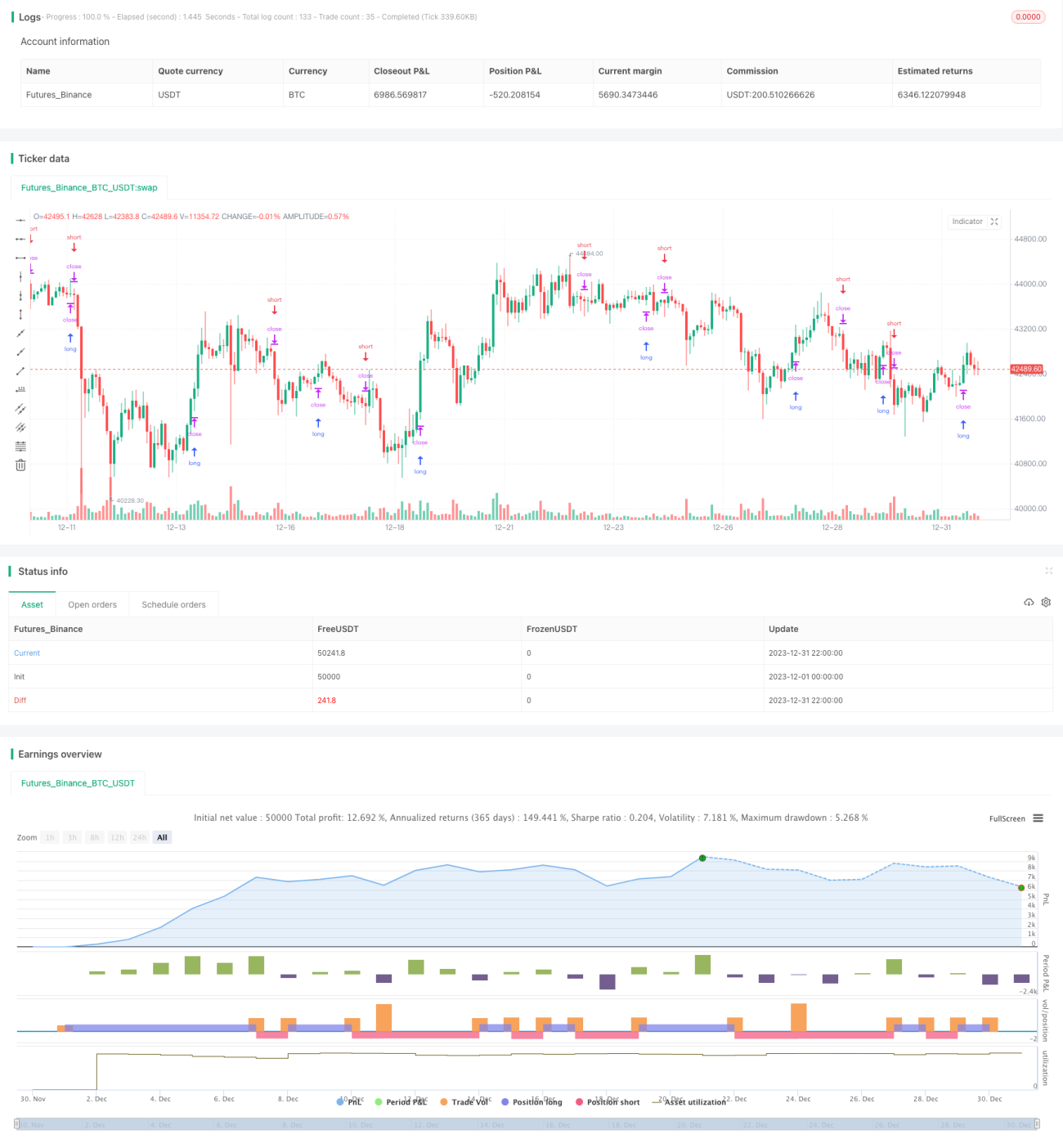

এই কৌশলটি পিভট পয়েন্টের ব্রেকআউটের ভিত্তিতে রিভার্সাল ট্রেডিং করে। এটি নির্দিষ্ট সময়কালের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে, যার মাধ্যমে পিভট হাই এবং পিভট লো নির্ধারণ করা হয়। যখন মূল্য পিভট হাই অতিক্রম করে, তখন শর্ট (বিক্রি) করা হয়; যখন মূল্য পিভট লো-এর নিচে নেমে যায়, তখন লং (কেনা) করা হয়। এটি একটি সাধারণ স্বল্পমেয়াদী রিভার্সাল কৌশল।

কৌশলের নীতি

এই কৌশলের মূল লজিক হলো পিভট হাই এবং পিভট লো গণনা করা। পিভট হাই ও লো-এর গণনার সূত্র নিম্নরূপ:

পিভট হাই = সাম্প্রতিক N1 টি ক্যান্ডেলের সর্বোচ্চ মূল্যের সমষ্টি / N1

পিভট লো = সাম্প্রতিক N2 টি ক্যান্ডেলের সর্বনিম্ন মূল্যের সমষ্টি / N2

এখানে N1 এবং N2 হল দুটি প্যারামিটার যা সেট করা যায়, এবং এগুলি পিভট পয়েন্ট গণনার জন্য প্রয়োজনীয় ক্যান্ডেলের সংখ্যা নির্দেশ করে।

পিভট হাই ও লো গণনা করার পর, কৌশলটি ট্রেডিং শুরু করতে পারে। নির্দিষ্ট ট্রেডিং নিয়ম হলো:

- যখন মূল্য পিভট হাই-এর উপরে উঠে যায়, তখন শর্ট পজিশন নেওয়া হয়।

- যখন মূল্য পিভট লো-এর নিচে নামে, তখন লং পজিশন নেওয়া হয়।

- পজিশন নেওয়ার পর স্টপ লস সেট করা হয়।

এইভাবে, এটি একটি পিভট পয়েন্ট ব্রেকআউট ভিত্তিক স্বল্পমেয়াদী রিভার্সাল কৌশল বাস্তবায়ন করে।

সুবিধা বিশ্লেষণ

এটি একটি অত্যন্ত সহজ রিভার্সাল কৌশল, যার নিম্নলিখিত সুবিধা রয়েছে:

- নীতি সহজ, বোঝা এবং বাস্তবায়ন করা সহজ।

- স্বল্পমেয়াদী ঘন ঘন ট্রেডিংয়ের জন্য উপযুক্ত।

- পিভট ব্রেকআউটের পরে রিভার্সাল মুভমেন্ট捕捉 করতে পারে।

- প্যারামিটার调整 করে অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

- রিভার্সাল ব্যর্থ হওয়ার ঝুঁকি। পিভট পয়েন্ট ব্রেকআউটের পর রিভার্সাল সবসময় সফল হয় না, মূল প্রবাহ অব্যাহত থাকার সম্ভাবনা থাকে।

- স্টপ লস ভেঙে যাওয়ার ঝুঁকি। সেট করা স্টপ লস মূল্য অতিক্রম করতে পারে, যার ফলে বড় ক্ষতি হতে পারে।

- প্যারামিটার不当 নির্বাচনের ঝুঁকি। যদি প্যারামিটার ঠিকমতো সেট না করা হয়, তাহলে কৌশলের কার্যকারিতা মারাত্মকভাবে প্রভাবিত হবে।

প্যারামিটার调整, এক্সিট কৌশল নির্ধারণ ইত্যাদি পদ্ধতির মাধ্যমে এই ঝুঁকিগুলি নিয়ন্ত্রণ করা যায়।

অপ্টিমাইজেশনের দিক

এই কৌশলে এখনও অনেক অপ্টিমাইজেশনের জায়গা রয়েছে:

- অন্যান্য প্রযুক্তিগত সূচকের সাথে সংযুক্ত করে আরও সঠিক এন্ট্রি সময় নির্ধারণ করা।

- এক্সিট শর্ত যোগ করা, যেমন ট্রেলিং স্টপ লস, লাভের পর স্টপ লস ইত্যাদি।

- গতিশীলভাবে প্যারামিটার调整 করে কৌশলটিকে আরও অভিযোজিত করা।

- প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা।

সারসংক্ষেপ

এই কৌশলটি একটি অত্যন্ত সহজ স্বল্পমেয়াদী পিভট রিভার্সাল কৌশল। এর সুবিধা হলো সহজ ও বোধগম্য, ঘন ঘন ট্রেডিংয়ের জন্য উপযুক্ত এবং রিভার্সাল মুভমেন্ট捕捉 করতে পারে। তবে এতে কিছু ঝুঁকি রয়েছে, যা কমাতে আরও অপ্টিমাইজেশনের প্রয়োজন। সামগ্রিকভাবে, এটি নতুনদের জন্য অনুশীলনের একটি অত্যন্ত উপযুক্ত কৌশল, এবং উন্নত কৌশলের ভিত্তি স্থাপন করে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)- 1