উন্নত ট্রেন্ড ট্র্যাকিং মোমেন্টাম ব্রেকআউট ট্রেন্ড কৌশল

সংক্ষিপ্ত বিবরণ

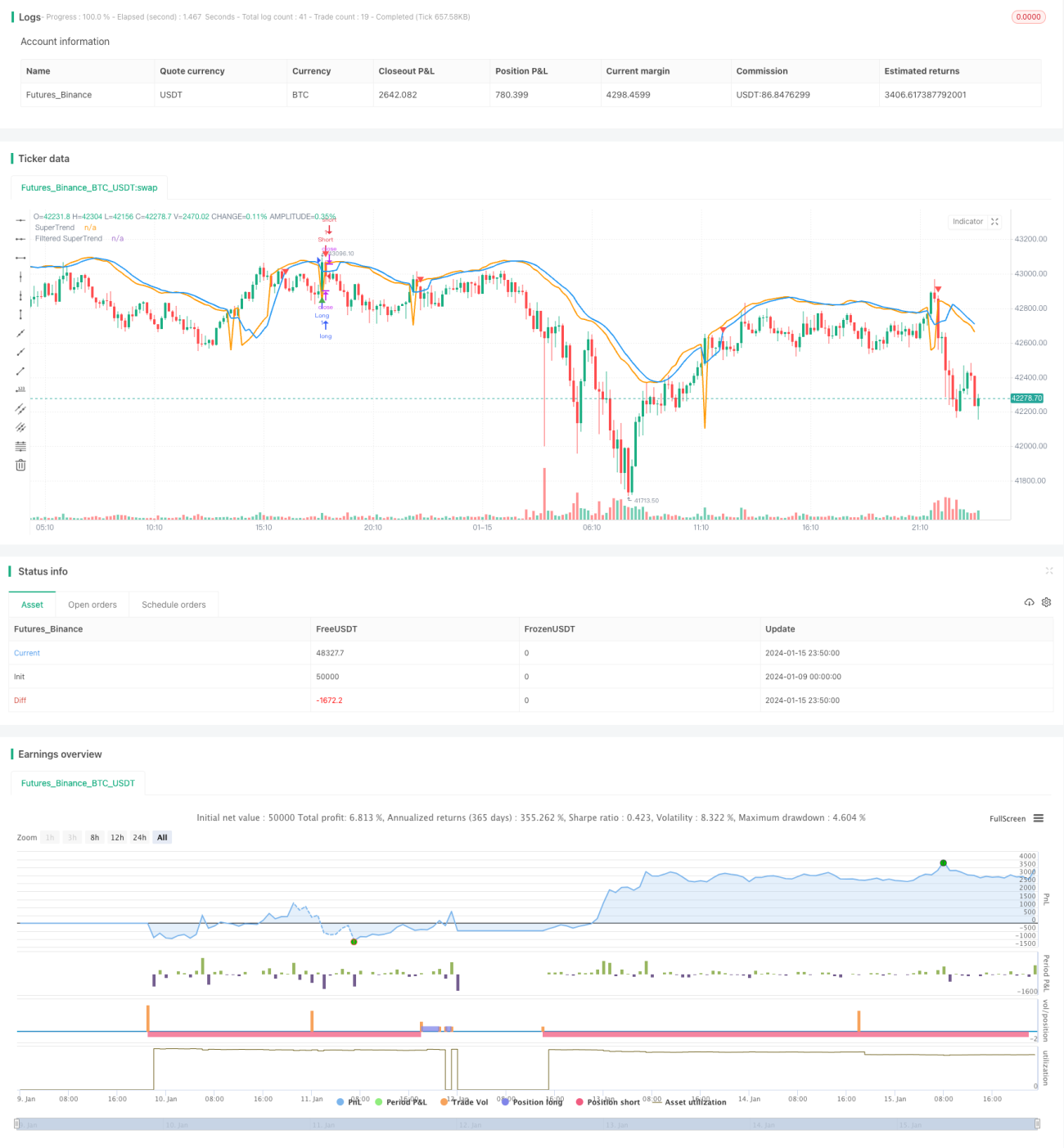

এই নিবন্ধটি SuperTrend সূচক এবং Stochastic RSI ফিল্টার সমন্বিত একটি উন্নত ট্রেন্ড ফলোয়িং কৌশলের বিস্তারিত বিশ্লেষণ করে। কৌশলটি বাজার ট্রেন্ড বিবেচনা করে এবং মিথ্যা সংকেত হ্রাস করে ক্রয় ও বিক্রয় সংকেত তৈরি করে। Stochastic RSI অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয় অবস্থায় মিথ্যা সংকেত এড়াতে ব্যবহৃত হয়।

কৌশলের মূলনীতি

SuperTrend গণনা

প্রথমে, প্রকৃত পরিসর (TR) এবং গড় প্রকৃত পরিসর (ATR) গণনা করা হয়। তারপর ATR ব্যবহার করে উপরের ও নিচের ব্যান্ড গণনা করা হয়:

উপরের ব্যান্ড = SMA (ক্লোজিং মূল্য, ATR সময়কাল) + ATR গুণক × ATR

নিচের ব্যান্ড = SMA (ক্লোজিং মূল্য, ATR সময়কাল) - ATR গুণক × ATR

যদি ক্লোজিং মূল্য নিচের ব্যান্ডের উপরে থাকে, তাহলে এটি উর্ধ্বমুখী প্রবণতা; যদি ক্লোজিং মূল্য উপরের ব্যান্ডের নিচে থাকে, তাহলে এটি নিম্নমুখী প্রবণতা। উর্ধ্বমুখী প্রবণতায়, SuperTrend হল নিচের ব্যান্ড; নিম্নমুখী প্রবণতায়, SuperTrend হল উপরের ব্যান্ড।

ফিল্টারিং পদ্ধতি

মিথ্যা সংকেত হ্রাস করতে, SuperTrend-এ চলমান গড় প্রয়োগ করে ফিল্টারকৃত SuperTrend পাওয়া যায়।

Stochastic RSI

RSI-এর মান গণনা করা হয়, তারপর Stochastic সূচক প্রয়োগ করে Stochastic RSI তৈরি করা হয়। এটি নির্দেশ করে যে RSI অতিরিক্ত ক্রয় বা অতিরিক্ত বিক্রয় অঞ্চলে রয়েছে কিনা।

প্রবেশ ও প্রস্থান শর্ত

ক্রয়ের শর্ত: ক্লোজিং মূল্য ফিল্টারকৃত SuperTrend-কে ঊর্ধ্বমুখী অতিক্রম করে এবং উর্ধ্বমুখী প্রবণতায় থাকে, এবং Stochastic RSI < 80

বিক্রয়ের শর্ত: ক্লোজিং মূল্য ফিল্টারকৃত SuperTrend-কে নিম্নমুখী অতিক্রম করে এবং নিম্নমুখী প্রবণতায় থাকে, এবং Stochastic RSI > 20

প্রস্থান (ক্রয়): ক্লোজিং মূল্য ফিল্টারকৃত SuperTrend-কে নিম্নমুখী অতিক্রম করে এবং উর্ধ্বমুখী প্রবণতায় থাকে

প্রস্থান (বিক্রয়): ক্লোজিং মূল্য ফিল্টারকৃত SuperTrend-কে ঊর্ধ্বমুখী অতিক্রম করে এবং নিম্নমুখী প্রবণতায় থাকে

কৌশলের সুবিধা

এটি একটি উন্নত ট্রেন্ড ফলোয়িং কৌশল যা সাধারণ চলমান গড় ইত্যাদির তুলনায় নিম্নলিখিত সুবিধা রয়েছে:

- SuperTrend-এর নিজেই শক্তিশালী ট্রেন্ড শনাক্তকরণ ক্ষমতা এবং মিথ্যা সংকেত ফিল্টার করার ক্ষমতা রয়েছে।

- ফিল্টারিং পদ্ধতি প্রয়োগ করে আরও মিথ্যা সংকেত হ্রাস পায়, যার ফলে সংকেত আরও নির্ভরযোগ্য হয়।

- Stochastic RSI অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয় অবস্থায় উৎপন্ন মিথ্যা সংকেত এড়ায়, যা কৌশলটিকে গুরুত্বপূর্ণ সমর্থন ও প্রতিরোধ অঞ্চলের কাছে সংকেত দিতে সহায়তা করে।

- কৌশলটি একইসঙ্গে ট্রেন্ড দিক এবং Stochastic RSI-এর অতিরিক্ত ক্রয়/বিক্রয় অবস্থা বিবেচনা করে, যা ট্রেন্ড অনুসরণ এবং মিথ্যা সংকেত এড়ানোর মধ্যে একটি ভালো ভারসাম্য বজায় রাখে।

- কৌশলটির প্যারামিটার নমনীয়ভাবে সামঞ্জস্য করা যায়, যা বিভিন্ন বাজার পরিবেশের জন্য উপযোগী।

কৌশলের ঝুঁকি ও অপ্টিমাইজেশন

সম্ভাব্য ঝুঁকি

- তীব্র ওঠানামাযুক্ত বাজারে, স্টপ-লস ভেঙে যেতে পারে।

- SuperTrend এবং ফিল্টারিং পদ্ধতি উভয়েরই বিলম্ব রয়েছে, যা সাম্প্রতিক মূল্য পরিবর্তন মিস করতে পারে।

- Stochastic RSI-এর প্যারামিটার সঠিকভাবে সেট না করলেও কৌশলের কর্মক্ষমতা প্রভাবিত হতে পারে।

ঝুঁকি মোকাবেলা

- স্টপ-লস যথাযথভাবে সামঞ্জস্য করুন, অথবা ডিফল্ট স্টপ-লস ব্যবহার করুন।

- বিলম্ব কমাতে ATR সময়কাল এবং ফিল্টারিং সময়কালের প্যারামিটার সামঞ্জস্য করুন।

- Stochastic RSI-এর প্যারামিটার পরীক্ষা ও অপ্টিমাইজ করুন।

অপ্টিমাইজেশনের দিকনির্দেশ

- বিভিন্ন প্যারামিটার সমন্বয় পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজুন।

- ভিন্ন ফিল্টারিং পদ্ধতি যেমন EMA স্মুথিং ইত্যাদি চেষ্টা করুন।

- প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম প্রয়োগ করুন।

- প্রবেশের ভিত্তি শক্তিশালী করতে অন্যান্য সূচক যুক্ত করুন।

উপসংহার

এই কৌশলটি SuperTrend এবং Stochastic RSI - দুটি সূচকের সুবিধা একত্রিত করে, যা কার্যকরভাবে ট্রেন্ড শনাক্ত করতে এবং উচ্চমানের ট্রেডিং সংকেত তৈরি করতে সক্ষম। একইসঙ্গে ফিল্টারিং পদ্ধতি এটিকে বাজারের শব্দের প্রতি আরও প্রতিরোধী করে তোলে। এই কৌশলটি প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে আরও ভালো ফলাফল পেতে পারে এবং অন্যান্য সূচক বা মডেলের সাথে সংযুক্ত করা যেতে পারে। সার্বিকভাবে, কৌশলটি ট্রেন্ড অনুসরণে ভালো ক্ষমতা প্রদর্শন করে এবং কিছু ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা রয়েছে, যা স্থিতিশীল আয় চাওয়া বিনিয়োগকারীদের জন্য উপযুক্ত।

- 1