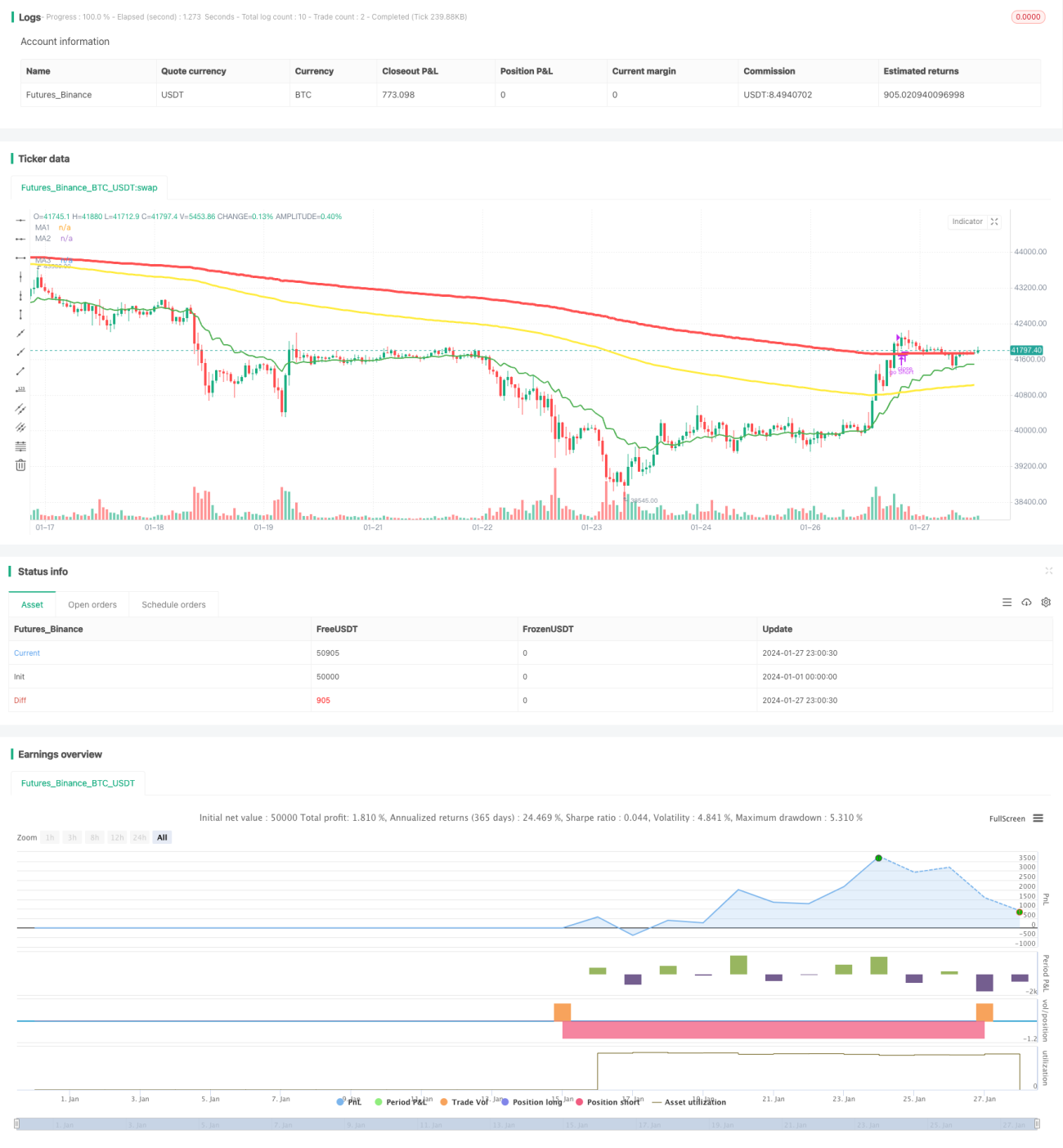

দুইটি মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস অ্যালগরিদমিক ট্রেডিং কৌশল

সারসংক্ষেপ

ডুয়াল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি (Dual Moving Average Crossover Strategy) হল একটি কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি যা মুভিং এভারেজের গোল্ডেন ক্রস এবং ডেথ ক্রস ব্যবহার করে এন্ট্রি এবং এক্সিট নির্ধারণ করে। এই স্ট্র্যাটেজিটি বিভিন্ন সময়কালের মুভিং এভারেজকে একত্রিত করে একাধিক স্তরের ফিল্টার তৈরি করে, যা মিথ্যা সংকেত কমাতে এবং ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বাড়াতে কার্যকর।

স্ট্র্যাটেজির মূলনীতি

এই স্ট্র্যাটেজির মূল লজিক হল ৩টি সময়কাল (১৮০ মিনিট, ৬০ মিনিট, ১২০ মিনিট)-এ ২টি মুভিং এভারেজ (১০-দিনের লাইন এবং ২০০-দিনের লাইন) ট্র্যাক করা। যখন ফাস্ট লাইন নিচ থেকে উপরের দিকে স্লো লাইনকে ক্রস করে, তখন গোল্ডেন ক্রস সিগন্যাল তৈরি হয়, যা নির্দেশ করে যে সম্পদটি বুলিশ প্রবণতায় প্রবেশ করেছে; অন্যদিকে, যখন ফাস্ট লাইন উপরের দিক থেকে নিচের দিকে স্লো লাইনকে ক্রস করে, তখন ডেথ ক্রস সিগন্যাল তৈরি হয়, যা নির্দেশ করে যে সম্পদটি বিয়ারিশ প্রবণতায় প্রবেশ করেছে।

স্ট্র্যাটেজিটি প্রথমে ১৮০ মিনিট এবং ৬০ মিনিটের সময়কালে যথাক্রমে ১০-দিনের এবং ২০০-দিনের লাইন গণনা করে। যখন ১৮০ মিনিটের ১০-দিনের লাইন নিচ থেকে উপরের দিকে ২০০-দিনের লাইনকে ক্রস করে, তখন গোল্ডেন ক্রস সিগন্যাল তৈরি হয়; যখন উপরের দিক থেকে নিচের দিকে ক্রস করে, তখন ডেথ ক্রস সিগন্যাল তৈরি হয়। এটি সহজভাবে দ্রুত সময়কালের ট্রেডিং সিগন্যালের সমতুল্য।

এরপরে, স্ট্র্যাটেজিটি ১২০ মিনিটের সময়কালের ২০০-দিনের লাইনকে একটি নিয়ন্ত্রণ রেখা হিসেবে অন্তর্ভুক্ত করে। কেবলমাত্র যখন গোল্ডেন ক্রস বা ডেথ ক্রস ঘটে, তখন ৬০ মিনিটের ২০০-দিনের লাইনটি ১২০ মিনিটের ২০০-দিনের লাইনের চেয়ে বেশি নাকি কম তা বিচার করে ট্রেড চালু করা হবে কিনা তা নির্ধারণ করা হয়, যাতে কিছু মিথ্যা সংকেত ফিল্টার করা যায়।

উদাহরণস্বরূপ, যখন ১৮০ মিনিটে গোল্ডেন ক্রস ঘটে, যদি ৬০ মিনিটের ২০০-দিনের লাইন ১২০ মিনিটের ২০০-দিনের লাইনের চেয়ে বেশি হয়, তাহলে বুলিশ হিসেবে দেখা হয়; শুধুমাত্র এই শর্তে লং পজিশন খোলা হয়। বিপরীতভাবে, যদি ৬০ মিনিটের ২০০-দিনের লাইন ১২০ মিনিটের ২০০-দিনের লাইনের চেয়ে কম হয়, তাহলে বুলিশ হিসেবে দেখা হয় না এবং পজিশন খোলা হয় না।

সংক্ষেপে, এই স্ট্র্যাটেজিটি বিভিন্ন সময়কালের মুভিং এভারেজের মধ্যে সম্পর্ক তুলনা করে একাধিক স্তরের ফিল্টার তৈরি করে, যার ফলে সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায়। এটি একটি সাধারণ ফিল্টারিং টাইপ ট্রেডিং স্ট্র্যাটেজি।

স্ট্র্যাটেজির সুবিধা

-

মাল্টি-পিরিয়ড কনফার্মেশন সিগন্যালের নির্ভুলতা বাড়ায়: একক সময়কালের বিচারের তুলনায়, এই স্ট্র্যাটেজি ১৮০ মিনিট, ৬০ মিনিট এবং ১২০ মিনিট – এই তিনটি সময়কালের মুভিং এভারেজ সম্পর্ক ব্যবহার করে কনফার্ম করে, যা মিথ্যা সংকেত ব্যাপকভাবে হ্রাস করে এবং ট্রেডিং সিগন্যালের গুণমান উন্নত করে।

-

অপারেশন ফ্রিকোয়েন্সি মধ্যম: উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং স্ট্র্যাটেজির তুলনায়, এই স্ট্র্যাটেজির ট্রেডিং ফ্রিকোয়েন্সি কম, যার ফলে ঘন ঘন অপারেশনের প্রয়োজন হয় না এবং এটি ম্যানুয়াল কপি ট্রেডিংয়ের জন্য বেশি উপযোগী।

-

বাস্তবায়ন সহজ, বোঝা সহজ: এই স্ট্র্যাটেজিটি কেবলমাত্র মুভিং এভারেজ ইন্ডিকেটর ব্যবহার করে, কোনো জটিল লজিক নেই, যা বাস্তবায়ন ও বোঝা খুব সহজ এবং শিক্ষানবিশদের জন্য উপযোগী।

-

বিভিন্ন সময়কাল এবং প্যারামিটারের জন্য অপ্টিমাইজ করা যায়: এই স্ট্র্যাটেজির মুভিং এভারেজের সময়কাল এবং প্রকার পরিবর্তন করা যায়, যার মাধ্যমে বিভিন্ন সম্পদ এবং বাজারের পরিবেশের জন্য উপযুক্ত প্যারামিটার কম্বিনেশন গবেষণা করা সম্ভব।

স্ট্র্যাটেজির ঝুঁকি

-

মুভিং এভারেজ সিস্টেমের ল্যাগ দ্রুত রিভার্সাল ধরতে ব্যর্থ হয়: এই স্ট্র্যাটেজিটি মূলত মুভিং এভারেজ সম্পর্কের উপর নির্ভরশীল, যা মূল্য পরিবর্তনের প্রতিক্রিয়ায় কিছুটা ল্যাগ তৈরি করে, ফলে দ্রুত রিভার্সালের সুযোগ হাতছাড়া হতে পারে।

-

বড় অস্থির বাজারে স্টপ লসের সম্ভাবনা বেশি: যখন বাজারে বড় অস্থিরতা দেখা দেয়, তখন মুভিং এভারেজ সম্পর্ক ঘন ঘন ক্রস করতে পারে, যার ফলে ঘন ঘন পজিশন খোলা এবং স্টপ লস হতে পারে। এটি ট্রেডিং খরচ এবং লোকসানের ঝুঁকি বাড়ায়।

-

প্যারামিটার অপ্টিমাইজেশনের উপর অত্যধিক নির্ভরশীল, ওভারফিটিংয়ের সম্ভাবনা: এই স্ট্র্যাটেজিটি প্রধানত প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে আলফা অর্জন করে, যা একক ডেটাসেটের উপর নির্ভরশীল হওয়ার কারণে অতিরিক্ত অপ্টিমাইজেশন এবং ওভারফিটিং সমস্যা তৈরি করতে পারে।

সমাধান:

-

মুভিং এভারেজ প্যারামিটার যথাযথভাবে ছোট করে প্রতিক্রিয়ার গতি বাড়ানো।

-

ফিল্টারিং শর্ত বাড়িয়ে অস্থির বাজারে ঘন ঘন পজিশন খোলা এড়ানো।

-

বিভিন্ন সম্পদ এবং সময়কালের ডেটা পরীক্ষা করে প্যারামিটার রোবাস্টনেস মূল্যায়ন করা।

স্ট্র্যাটেজির অপ্টিমাইজেশনের দিকনির্দেশনা

এই স্ট্র্যাটেজিটির আরও অপ্টিমাইজেশনের স্থান রয়েছে:

-

ভিন্ন সময়কালের কম্বিনেশন এবং মুভিং এভারেজ প্যারামিটার চেষ্টা করা: এক্সহসটিভ অপ্টিমাইজেশন এবং মেশিন লার্নিং পদ্ধতির মাধ্যমে আরও ভাল প্যারামিটার কম্বিনেশন খুঁজে বের করা যায়।

-

ভলিউম এবং বড় সময়ফ্রেমের ট্রেন্ড ইন্ডিকেটরের কনফার্মেশন যোগ করা: এটি মিথ্যা সংকেত আরও ফিল্টার করতে সাহায্য করতে পারে, যেমন ভলিউম যথেষ্ট না হলে পজিশন খোলা না করা।

-

ডিপ লার্নিং মডেল ব্যবহার করে চার্ট প্যাটার্ন পূর্বাভাস করা: RNN-এর মতো ডিপ লার্নিং মডেল ব্যবহার করে ভবিষ্যতের মূল্য পূর্বাভাস করা এবং সিদ্ধান্ত গ্রহণে সহায়তা করা।

-

অ্যাডাপটিভ মুভিং এভারেজ ব্যবহার করে ফিল্টারিং লজিক উন্নত করা: যখন বাজার অস্থির অবস্থায় প্রবেশ করে, তখন গতিশীলভাবে মুভিং এভারেজের দৈর্ঘ্য সামঞ্জস্য করে পজিশন খোলার ফ্রিকোয়েন্সি কমানো।

সারসংক্ষেপ

ডুয়াল মুভিং এভারেজ ক্রসওভার অ্যালগরিদম ট্রেডিং স্ট্র্যাটেজিটি বিভিন্ন সময়কালের মুভিং এভারেজের মধ্যে সম্পর্ক তুলনা করে একাধিক স্তরের ফিল্টার তৈরি করে, যা কার্যকরভাবে ট্রেডিং সিগন্যালের গুণমান উন্নত করতে পারে। এটি একটি সাধারণ ফিল্টারিং টাইপ অ্যালগরিদম ট্রেডিং স্ট্র্যাটেজি। এই স্ট্র্যাটেজিটি বাস্তবায়ন করা সহজ, শিক্ষানবিশদের জন্য উপযোগী এবং এটি বহুমাত্রিকভাবে সম্প্রসারিত ও অপ্টিমাইজ করা যায়, যা আরও গভীরভাবে গবেষণা এবং প্রয়োগের যোগ্য।

- 1