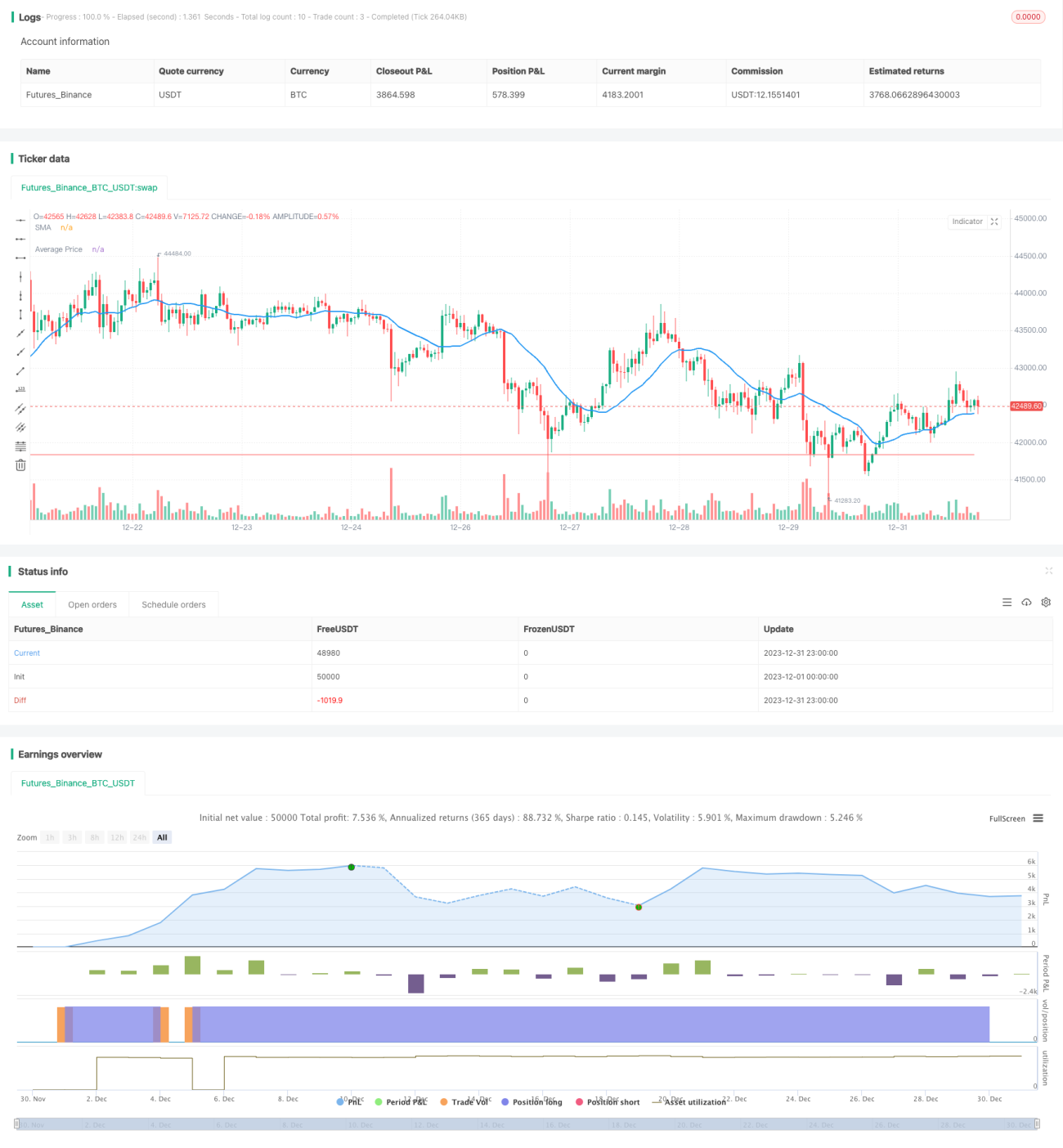

গতিশীল গড় মূল্য ট্র্যাকিং কৌশল

সারসংক্ষেপ

এই কৌশলের মূল ধারণা হলো যখন শেয়ারের দাম একটি নির্দিষ্ট শতাংশ হ্রাস পায়, তখন ধীরে ধীরে পজিশন বাড়ানো যায়, ফলে গড় হোল্ডিং খরচ কমানো সম্ভব হয়। দাম পুনরুদ্ধার হলে, গড় হোল্ডিং খরচ কম থাকায় বেশি লাভ অর্জন করা যায়।

কৌশলের নীতি

যখন শেয়ারের দাম প্রথমবার 20-দিনের সরল মুভিং এভারেজ (SMA) অতিক্রম করে, তখন লং পজিশন খোলা হয়। এরপর যদি শেয়ারের দাম নির্ধারিত লক্ষ্য ক্ষতির শতাংশে পৌঁছায় (যেমন 10%), তাহলে নির্দিষ্ট অনুপাতে পজিশন বাড়ানো হয় (যেমন বর্তমান পজিশনের 50%)। এর ফলে গড় হোল্ডিং খরচ কমে যায়। যখন দাম নির্ধারিত লাভ বুকিং পয়েন্টে পৌঁছায় (যেমন গড় হোল্ডিং খরচের তুলনায় 10% বেশি), তখন পুরো পজিশন বন্ধ করে লাভ বুকিং করা হয়।

নির্দিষ্টভাবে, strategy ফাংশনে সর্বোচ্চ 4 বার পজিশন বাড়ানোর অনুমতি, পজিশনের আকার মূলধনের শতাংশ হিসাবে নির্ধারণ, এবং প্রাথমিক পজিশন 10% হিসাবে সেট করা হয়। 20-দিনের সরল মুভিং এভারেজ নেওয়া হয়। যখন ক্লোজিং প্রাইস এই এভারেজ অতিক্রম করে এবং কোনো পজিশন না থাকে, তখন লং পজিশন খোলা হয়। এরপর পজিশনের ভাসমান লাভ-ক্ষতির শতাংশ গণনা করা হয়, যদি তা লক্ষ্য ক্ষতির শতাংশে পৌঁছায়, তাহলে লক্ষ্য অনুপাতে পজিশন বাড়ানো হতে থাকে, যতক্ষণ না শেয়ারের দাম পুনরুদ্ধার হয়ে লাভ বুকিং হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো, বাজার প্রতিকূল হলে পজিশন বাড়িয়ে গড় হোল্ডিং খরচ কমানো যায়, এবং বাজার অনুকূল হলে বেশি লাভ অর্জন করা যায়, অর্থাৎ কম ক্ষতি ও বেশি লাভের প্রভাব তৈরি হয়। সরল মুভিং স্টপ-লসের তুলনায়, এই কৌশল বাজারকে আরও ভালোভাবে ব্যবহার করতে সাহায্য করে, দাম আরও কমে যাওয়ার পর বাধ্যতামূলক স্টপ-লস দেওয়ার পরিবর্তে।

একইসাথে, এই কৌশল একাধিকবার পজিশন বাড়ানোর সুযোগ দেয়, বাজার উল্টানোর সময়ের পার্থক্য সর্বাধিক ব্যবহার করে ধীরে ধীরে পজিশন সামঞ্জস্য করে। এটি একবারে বড় পরিমাণে পজিশন বাড়ানোর চেয়ে কম খরচে হয় এবং অধিকাংশ বিনিয়োগকারীর মূলধন ক্ষমতার সঙ্গেও সামঞ্জস্যপূর্ণ।

ঝুঁকি বিশ্লেষণ

অবশ্যই, যদি বাজার ক্রমাগত নিম্নমুখী হয়, তাহলে এই কৌশলও বড় ক্ষতির ঝুঁকির সম্মুখীন হতে পারে। বিশেষ করে বিয়ার মার্কেটে, শেয়ারের দাম আমাদের কল্পনার চেয়ে অনেক বেশি কমতে পারে। তাই অবশ্যই পজিশন বাড়ানোর অনুপাত এবং সংখ্যা যুক্তিসঙ্গতভাবে নির্ধারণ করতে হবে, যাতে ঝুঁকি সহনীয় সীমার মধ্যে রাখা যায়।

একইসাথে, আমাদের লক্ষ্য রাখতে হবে যে যদি সব বিনিয়োগকারী এই কৌশল ব্যবহার করে, তাহলে যখন বিপুল সংখ্যক বিনিয়োগকারীর ক্ষতি লক্ষ্য শতাংশে পৌঁছায়, তখন সম্মিলিতভাবে পজিশন বাড়ানোর ঘটনা ঘটতে পারে। এটি দাম বাড়িয়ে দেবে, অযৌক্তিক স্বল্পমেয়াদী রিবাউন্ড তৈরি করবে। যদি আমরা সময়ের পরিস্থিতি বুঝতে না পারি, তাহলে বাজার ভুল বুঝে পজিশন বাড়াতে থাকতে পারি। ফলাফল হলো যখন বড় পতন আবার আসে, তখন ক্ষতি আরও বেশি হয়।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারে:

-

পজিশন বাড়ানোর আকার গতিশীলভাবে সামঞ্জস্য করা। বাজার সূচকের গতিপ্রকৃতি ইত্যাদির উপর ভিত্তি করে পরবর্তী পজিশন বাড়ানোর অনুপাত রিয়েল-টাইমে পরিবর্তন করা।

-

ভলিউম ইন্ডিকেটর যুক্ত করা। যেমন, ভলিউমের লক্ষণীয় বৃদ্ধি পর্যবেক্ষণ করে রিভার্সাল সিগন্যাল নিশ্চিত করা, ভুল সিদ্ধান্ত এড়ানো।

-

ট্রেইলিং স্টপ-লস ব্যবহার করা। পজিশন বাড়ানোর পরে ধীরে ধীরে স্টপ-লস প্রয়োগ করা, যাতে ক্ষতি একটি নির্দিষ্ট সীমার মধ্যে থাকে।

সারসংক্ষেপ

ডায়নামিক এভারেজ প্রাইস ট্র্যাকিং কৌশল পজিশন বাড়ানোর মাধ্যমে হোল্ডিং সামঞ্জস্য করে, পর্যাপ্ত মূলধন সমর্থনের শর্তে, গড় মূল্যের প্রভাব কার্যকরভাবে ব্যবহার করে দাম উল্টানোর সময় অতিরিক্ত লাভ অর্জন করে। মূল বিষয় হলো সময় এবং অনুপাত সঠিকভাবে নির্ধারণ করা, সব ধরনের ঝুঁকি সহনীয় সীমার মধ্যে রাখা। যদি সঠিকভাবে প্রয়োগ করা হয়, তাহলে এই কৌশল কোয়ান্টিটেটিভ ট্রেডিংয়ে অত্যন্ত কার্যকর একটি পদ্ধতি হতে পারে।

- 1