ট্রেন্ড পূর্বাভাসের ভিত্তিতে দ্বৈত মুভিং এভারেজ কৌশল

সারসংক্ষেপ

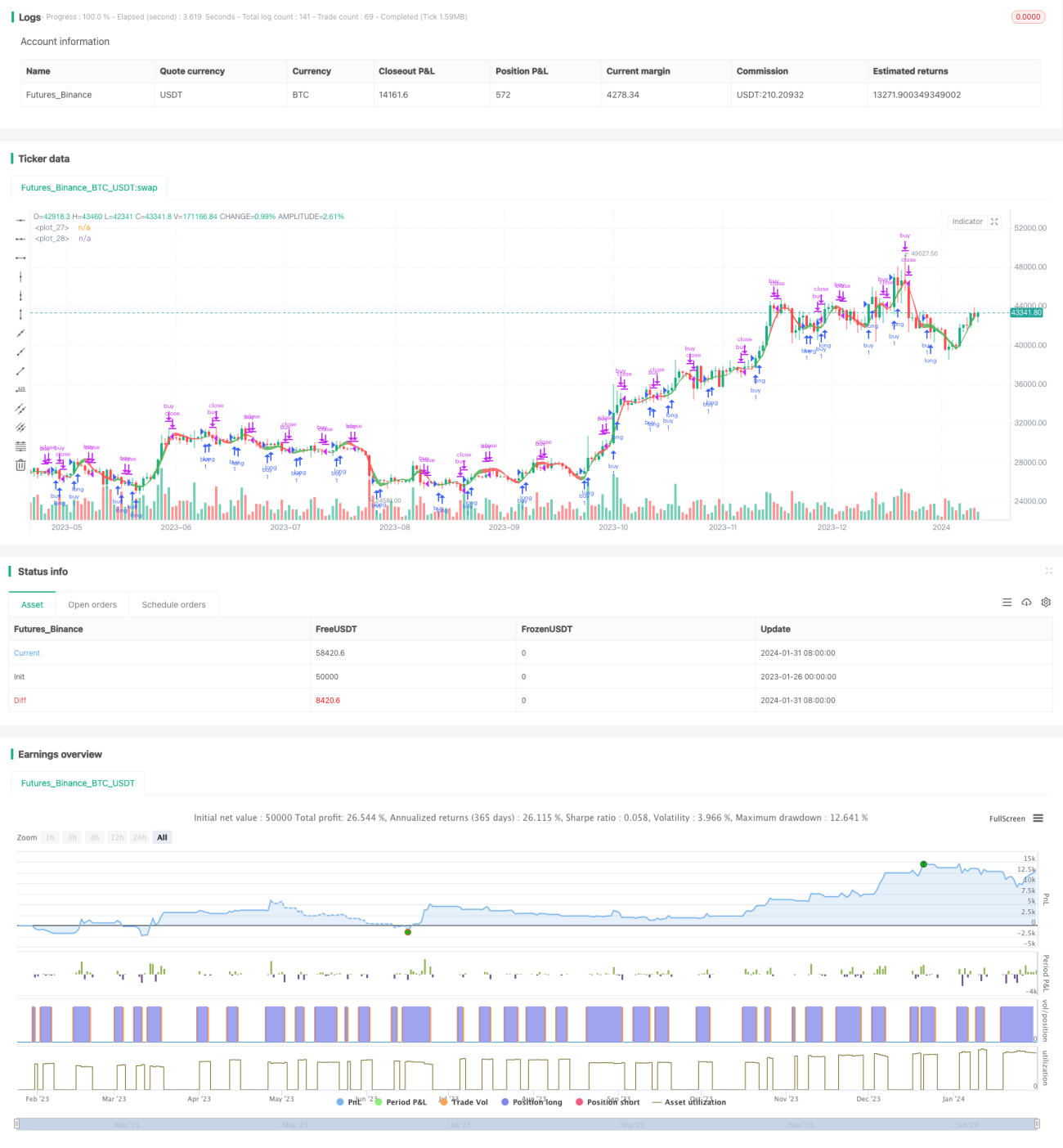

ট্রেন্ড পূর্বাভাস ডাবল মুভিং এভারেজ স্ট্র্যাটেজি একটি কৌশল যা মূল্য ট্রেন্ড বিপরীত হওয়ার আগেই পরিবর্তন পূর্বাভাস দেওয়ার চেষ্টা করে। এটি LazyBear এর WaveTrend ইন্ডিকেটরের উপর ভিত্তি করে তৈরি। এই কৌশলটি মূল্য ট্রেন্ড শনাক্ত করতে পারে এবং কার্ভ ফিলিংয়ের ভিজুয়াল ইফেক্টের মাধ্যমে ক্রয় ও বিক্রয় সংকেত প্রদর্শন করে।

কৌশলের নীতি

এই কৌশলটি LazyBear এর WaveTrend ইন্ডিকেটরকে ভিত্তি হিসেবে ব্যবহার করে। WaveTrend নিজেই একটি অত্যন্ত ভালো ট্রেন্ড ট্র্যাকিং ইন্ডিকেটর। এর ভিত্তিতে এই কৌশলটি সম্প্রসারিত এবং অপ্টিমাইজ করা হয়েছে। প্রধান ধাপগুলি নিম্নরূপ:

- গড় HLC মূল্য গণনা

- EMA গড় মূল্য গণনা

- মূল্যের পরম বিচ্যুতির EMA গণনা

- সীমানা সমন্বয় সূচক গণনা

- ট্রেন্ডের EMA গণনা

- ফাস্ট ও স্লো মুভিং এভারেজ গণনা

এই প্রক্রিয়ার মাধ্যমে মূল্যের এলোমেলো ওঠানামা ফিল্টার করা যায় এবং স্পষ্ট ট্রেন্ড শনাক্ত করা যায়। ফাস্ট ও স্লো মুভিং এভারেজের ক্রসওভার ক্রয় ও বিক্রয় সংকেত দিতে ব্যবহৃত হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- কার্যকরভাবে মূল্য ট্রেন্ড শনাক্ত করতে পারে

- সংকেত সময়মত তৈরি হয়, ট্রেন্ড বিপরীত হওয়ার আগেই পূর্বাভাস দেওয়া যায়

- কার্ভ ফিলিংয়ের মাধ্যমে ট্রেন্ড স্পষ্টভাবে ভিজুয়ালাইজ করা যায়

- প্যারামিটার অপ্টিমাইজেশনের জন্য যথেষ্ট সুযোগ রয়েছে, বিভিন্ন পণ্য এবং সময়কাল অনুযায়ী সমন্বয় করা যায়

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে:

- অন্যান্য সব টেকনিক্যাল ইন্ডিকেটর ভিত্তিক কৌশলের মতো, মূল্যের তীব্র ওঠানামার সময় ব্যর্থ হওয়ার ঝুঁকি থাকে

- প্যারামিটার সঠিকভাবে সেট না করলে মিথ্যা সংকেত তৈরি হতে পারে

- সংকেত দেরিতে তৈরি হতে পারে, ফলে লোকসান হতে পারে

প্যারামিটার সামঞ্জস্য করে, অন্যান্য ইন্ডিকেটরের সাথে সংযুক্ত করে ইত্যাদি পদ্ধতিতে এই ঝুঁকি কমানো যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার সামঞ্জস্য করে আরও বেশি পণ্য এবং সময়কালের সাথে খাপ খাওয়ানো

- স্টপ-লস কৌশল যোগ করে লোকসানের ঝুঁকি নিয়ন্ত্রণ

- অন্য ইন্ডিকেটরের সাথে সংযুক্ত করে সংকেতের নির্ভুলতা বৃদ্ধি

- মেশিন লার্নিং মডেল যোগ করে ট্রেন্ড বিচার ও সংকেত প্রদানে সহায়তা

উপসংহার

সামগ্রিকভাবে, ট্রেন্ড পূর্বাভাস ডাবল মুভিং এভারেজ স্ট্র্যাটেজি একটি অত্যন্ত সম্ভাবনাময় কৌশল। এটি কার্যকরভাবে মূল্য ট্রেন্ড শনাক্ত করতে পারে এবং ট্রেন্ড পরিবর্তনের পূর্বাভাস দেওয়ার চেষ্টা করে। যথাযথ অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে এই কৌশলটি একটি শক্তিশালী কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমে পরিণত হতে পারে। এর সহজ ও স্পষ্ট ট্রেডিং লজিক এবং পরিষ্কার ভিজুয়াল ইফেক্ট এটিকে একটি শিক্ষণীয় ও গবেষণার যোগ্য কৌশলে পরিণত করেছে।

- 1