বহু-সময়ফ্রেম মুভিং এভারেজ ক্রসওভার ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি

সারসংক্ষেপ

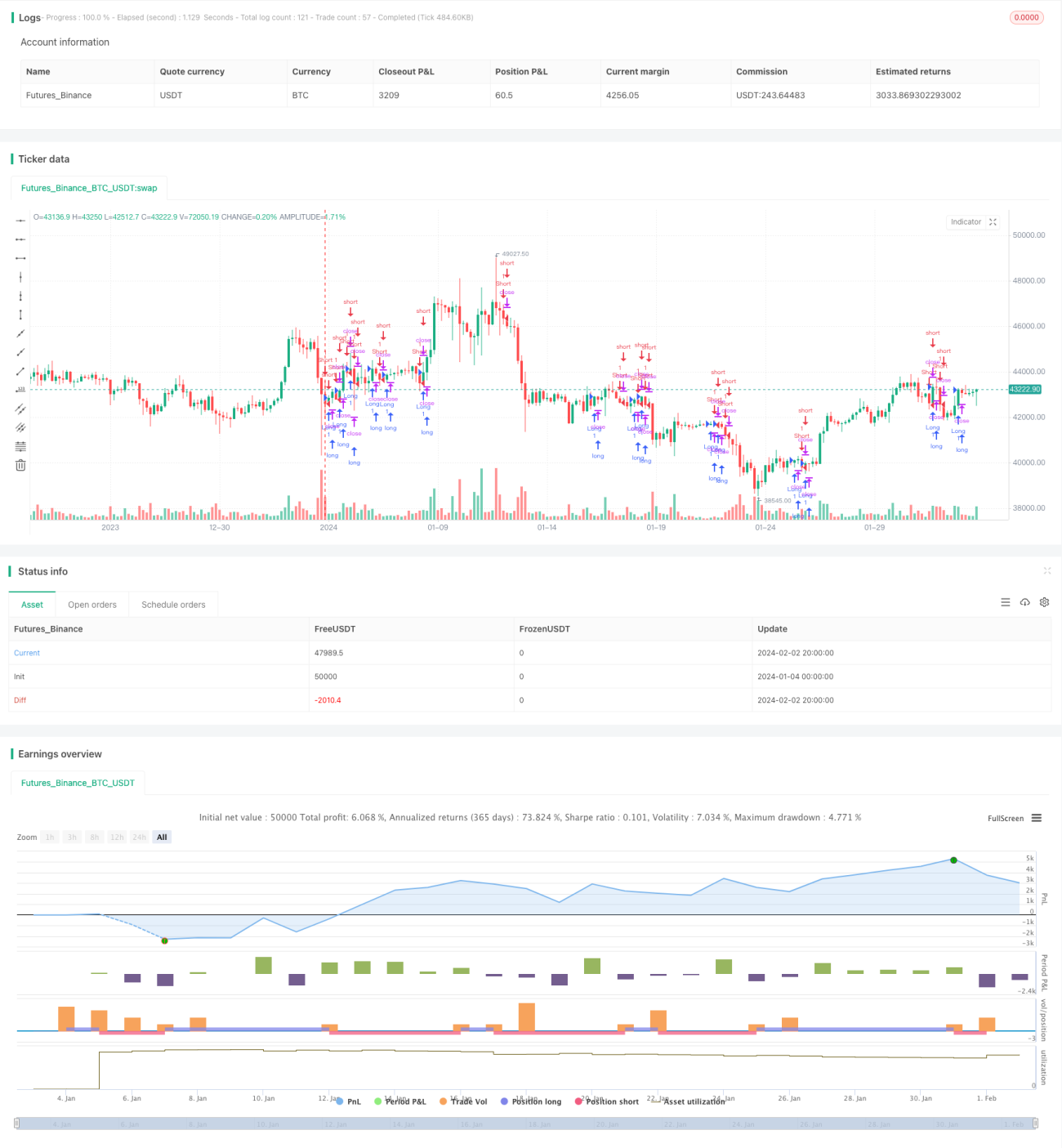

এই কৌশলটি বিভিন্ন সময়কালের মুভিং এভারেজ গণনা করে বহু-টাইমফ্রেম ট্রেন্ড নির্ধারণ করে। যখন দাম বিভিন্ন সময়কালের মুভিং এভারেজ ভেদ করে, তখন সংশ্লিষ্ট লং বা শর্ট পজিশন নেওয়া হয়। একইসাথে, স্টপ লস এবং টেক প্রফিটের মাধ্যমে ঝুঁকি ও লাভের ভারসাম্য বজায় রাখা হয়।

কৌশলের নীতি

এই কৌশলটি মূলত নিম্নলিখিত পয়েন্টগুলির উপর ভিত্তি করে:

-

২১ দিনের লাইন, ৫০ দিনের লাইন, ১০০ দিনের লাইন এবং ২০০ দিনের লাইন – এই চারটি ভিন্ন সময়কালের সরল মুভিং এভারেজ (SMA) গণনা করা হয়।

-

যখন দাম এই লাইনগুলোর যেকোনো একটি উপরের দিকে ভেদ করে, তখন লং পজিশন নেওয়া হয়; যখন দাম নিচের দিকে ভেদ করে, তখন শর্ট পজিশন নেওয়া হয়।

-

লং পজিশনে প্রবেশের পর, স্টপ লস আগের ক্যান্ডেলের সর্বনিম্ন মূল্যের কাছাকাছি নির্ধারণ করা হয়; শর্ট পজিশনে প্রবেশের পর, স্টপ লস আগের ক্যান্ডেলের সর্বোচ্চ মূল্যের কাছাকাছি নির্ধারণ করা হয়।

-

লং পজিশনের জন্য টেক প্রফিট সর্বনিম্ন মূল্যের নিচে একটি নির্দিষ্ট সীমার মধ্যে নির্ধারণ করা হয়; শর্ট পজিশনের জন্য টেক প্রফিট সর্বোচ্চ মূল্যের উপরে একটি নির্দিষ্ট সীমার মধ্যে নির্ধারণ করা হয়।

-

যখন দাম স্টপ লস বা টেক প্রফিট পয়েন্ট স্পর্শ করে, তখন পজিশন বন্ধ করে বেরিয়ে আসা হয়।

এই বহু-টাইমফ্রেম বিচারের মাধ্যমে, ট্রেড সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায় এবং অপেক্ষাকৃত স্পষ্ট ট্রেন্ডে ট্র্যাকিং করা যায়। একইসাথে, স্টপ লস এবং টেক প্রফিট সেটিংস ঝুঁকি নিয়ন্ত্রণে সাহায্য করে, লোকসান বড় হওয়ার আগে বা নির্দিষ্ট লাভের স্তরে পৌঁছালে বাজার থেকে বেরিয়ে আসা সম্ভব হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের প্রধান কিছু সুবিধা নিম্নরূপ:

-

বহু-টাইমফ্রেম বিচার, সিগন্যাল নির্ভরযোগ্যতা বৃদ্ধি: বিভিন্ন সময়কালের মুভিং এভারেজের ক্রস কম্বিনেশন কিছু ভুয়া সিগন্যাল ফিল্টার করতে এবং অপেক্ষাকৃত পরিষ্কার ট্রেন্ডের সময় ট্রেড করার সুযোগ দেয়।

-

গতিশীল স্টপ লস/টেক প্রফিট পদ্ধতি ঝুঁকি নিয়ন্ত্রণে সহায়ক: ক্যান্ডেল ডেটা ব্যবহার করে স্টপ ও টেক প্রফিট লেভেল গণনা করা বাজারের প্রকৃত ওঠানামার উপর ভিত্তি করে যুক্তিসঙ্গত সীমা নির্ধারণে সাহায্য করে, যা একক ট্রেডের সর্বোচ্চ লোকসান কার্যকরভাবে নিয়ন্ত্রণ করে।

-

কোড গঠন পরিষ্কার ও সহজ: পাইন এডিটরের স্ট্র্যাটেজি সিনট্যাক্সের উপর ভিত্তি করে কোডটি সহজে বোধগম্য এবং প্যারামিটার সমন্বয় ও অপটিমাইজেশনের জন্য সুবিধাজনক।

-

বাস্তব ট্রেডিংয়ে প্রয়োগ সহজ: মুভিং এভারেজ ক্রস একটি ক্লাসিক ট্রেডিং কৌশল; প্যারামিটার সমন্বয়ের পর এটি বাস্তব ট্রেডিংয়ে প্রয়োগ করা সহজ এবং তুলনামূলকভাবে স্থিতিশীল ফলাফল দেয়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে, যা প্রধানত নিম্নলিখিত দিকগুলিতে প্রকাশ পায়:

-

ট্রেন্ড নির্ধারণে ভুলের ঝুঁকি: মুভিং এভারেজ একটি ট্রেন্ড নির্ধারণকারী সূচক হলেও এটি বিভ্রান্তিকর এবং বিলম্বিত হতে পারে, যার ফলে ট্রেড সিগন্যাল ভুল হতে পারে।

-

বড় ওঠানামার বাজারে লোকসানের ঝুঁকি: যখন বাজারে বড় গ্যাপ বা বিপরীতমুখী প্রবল মুভমেন্ট হয়, তখন স্টপ লস সহজেই ট্রিগার হতে পারে, যার ফলে বড় লোকসান হতে পারে।

-

ভুল প্যারামিটার সেটিং লোকসান বাড়াতে পারে: স্টপ লস খুব চওড়া বা টেক প্রফিট খুব টাইট সেট করলে একক ট্রেডের লোকসানের পরিমাণ বেড়ে যেতে পারে।

-

দীর্ঘমেয়াদী ধরে রাখার ঝুঁকি: এই কৌশলটি ট্রেন্ড ফলোয়িং-এর উপর জোর দেয়, কিন্তু দীর্ঘমেয়াদী লাভ-লোকসানের অনুপাত বিবেচনা করে না; দীর্ঘ সময় ধরে পুরো মূলধন নিয়ে থাকলে প্রচুর তহবিল খরচ হতে পারে।

-

প্ল্যাটফর্মের পার্থক্যের কারণে বাস্তব ট্রেডিংয়ে ঝুঁকি: সম্পূর্ণ বৈশিষ্ট্যসম্পন্ন ট্রেডিং প্ল্যাটফর্মে ট্রেডিং খরচ, স্লিপেজ ইত্যাদির কারণে রিটার্ন প্রভাবিত হতে পারে।

প্রতিকার:

- অন্যান্য সূচকের সাথে সিগন্যাল যাচাই করা, যেমন KDJ, MACD ইত্যাদি সহায়ক সূচক ব্যবহার করা।

- বাজারের অবস্থা অনুযায়ী স্টপ লসের পরিমাণ সামঞ্জস্য করা। পর্যাপ্ত জায়গা রাখলে স্টপ লস সহজে ট্রিগার হওয়া রোধ করা যায়।

- প্যারামিটার অপটিমাইজ করে দীর্ঘমেয়াদী লাভ-লোকসান মূল্যায়ন করা। বারবার পরীক্ষার মাধ্যমে সর্বোত্তম প্যারামিটার কম্বিনেশন পাওয়া যায়।

- সিমুলেটেড ট্রেডিংয়ে কৌশলটি যথাযথভাবে পরীক্ষা করা এবং ম্যানুয়াল স্টপ লস পদ্ধতি যোগ করা।

অপটিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির আরও অপটিমাইজেশনের সুযোগ রয়েছে, প্রধান দিকনির্দেশনাগুলি নিম্নরূপ:

-

পরিমাণগত প্রবেশ ও প্রস্থান শর্ত যোগ করা: যেমন দাম নতুন উচ্চতা বা নতুন নিম্নতা তৈরি করছে কিনা তা ফিল্টার করে নিশ্চিত করা যে স্পষ্ট ট্রেন্ডের সময় ট্রেড করা হচ্ছে।

-

মূলধন ব্যবস্থাপনা ও পজিশন সাইজ নিয়ন্ত্রণ পদ্ধতি যোগ করা: অ্যাকাউন্ট ও বাজারের অবস্থা অনুযায়ী প্রতিটি ট্রেডের পজিশনের অনুপাত গতিশীলভাবে সমন্বয় করা।

-

ট্রেন্ড সূচকের বিচার লজিক যোগ করা: PRZ, ATR, DMI ইত্যাদি সূচক ব্যবহার করে ট্রেন্ড ট্রেড নির্বাচন ও ফিল্টার করার নিয়ম নির্ধারণ করা।

-

লং ও শর্ট ট্রেডের জন্য বিকল্প প্রস্থান মেকানিজম সেট করা: লাভের পরে দামের রিট্রেসমেন্টের উপর ভিত্তি করে ট্রেলিং স্টপ সেট করে লাভ সুরক্ষিত করা।

-

স্মার্ট স্টক নির্বাচনের মানদণ্ড অনুযায়ী স্টক পুল তৈরি করা: বিভিন্ন সূচকের স্কোর মূল্যায়ন করে স্টক পুল তৈরি ও সমন্বয় করা।

-

মেশিন লার্নিং-ভিত্তিক ঝুঁকি নিয়ন্ত্রণ পদ্ধতি যোগ করা: LSTM, RNN-এর মতো ডিপ লার্নিং মডেল ব্যবহার করে সিদ্ধান্ত গ্রহণে সহায়তা করা এবং মানবিক ভুলের ঝুঁকি কমানো।

সারসংক্ষেপ

এই কৌশলটি সরল মুভিং এভারেজের বহু-টাইমফ্রেম ক্রস ব্যবহার করে ট্রেন্ড নির্ধারণ করে, যা প্রয়োগ করা সহজ। একইসাথে গতিশীল স্টপ লস ও টেক প্রফিট সেটিংস ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে। তবে সিগন্যাল ভুল হওয়ার ঝুঁকি এবং অস্থির বাজারে মূলধন ক্ষয়ের সমস্যা বিদ্যমান। প্যারামিটার আরও অপটিমাইজ করে এবং সহায়ক টেকনিক্যাল ইন্ডিকেটর, ঝুঁকি নিয়ন্ত্রণ পদ্ধতি যুক্ত করে আরও ভাল এবং স্থিতিশীল ট্রেডিং ফলাফল পাওয়া সম্ভব।

- 1