Renko গড় রেখার উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

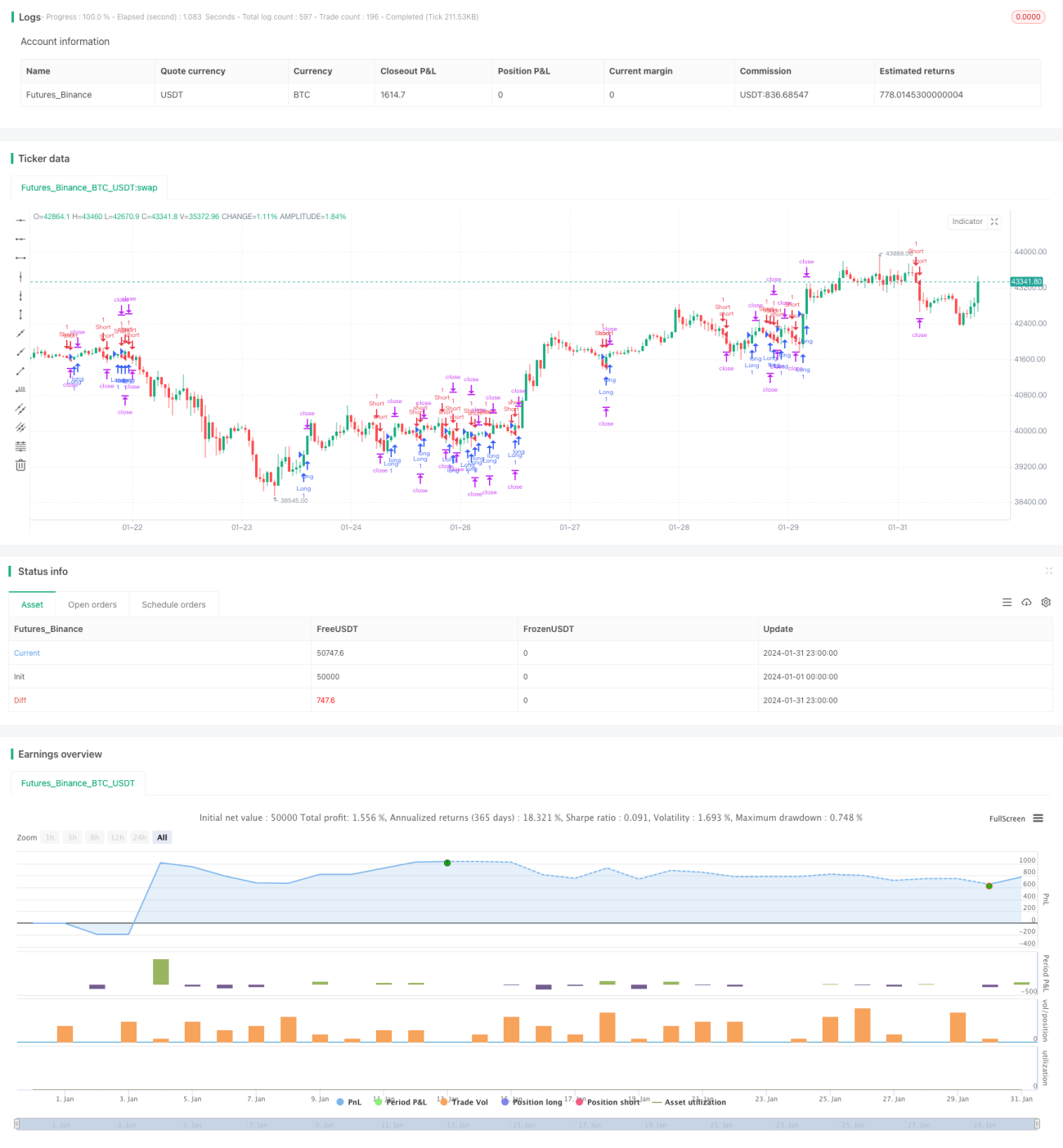

এটি একটি ট্রেডিং কৌশল যা Renko গড় রেখা ব্যবহার করে ট্রেন্ড নির্ধারণ ও অনুসরণ করে। এই কৌশলের মূল যুক্তি হলো, যখন দাম ২২ পিরিয়ডের HL2 গড় রেখা ভেদ করে তখন সংশ্লিষ্ট ক্রয় বা বিক্রয় কার্যক্রম সম্পাদন করা হয়। পাশাপাশি, এই কৌশলে স্টপ লস, টেক প্রফিট, ট্রেলিং স্টপ লসের মতো ঝুঁকি ব্যবস্থাপনা ব্যবস্থাও অন্তর্ভুক্ত রয়েছে।

কৌশলের নীতিমালা

যখন Renko বারগুলির ক্লোজিং প্রাইস ২২ পিরিয়ডের HL2 গড় রেখা উপরের দিকে ভেদ করে, তখন লং পজিশন নেওয়া হয়; আর যখন Renko বারগুলির ক্লোজিং প্রাইস ২২ পিরিয়ডের HL2 গড় রেখা নিচের দিকে ভেদ করে, তখন শর্ট পজিশন নেওয়া হয়। এভাবে দাম ও গড় রেখার সম্পর্ক বিচার করে ট্রেন্ডের দিক ধরা হয়।

HL2 গড় রেখা ((Highest High + Lowest Low)/2) একটি ট্রেন্ড-ভিত্তিক গড় রেখা, যা সর্বোচ্চ ও সর্বনিম্ন দামের তথ্য একত্রিত করে এবং ট্রেন্ডের দিক নির্ণয়ে আরও নির্ভুল হতে সাহায্য করে। ২২ একটি অভিজ্ঞতালব্ধ মান, যা গড় রেখার সংবেদনশীলতা ভারসাম্য রাখতে ব্যবহৃত হয়।

এছাড়াও, কৌশলে শুধুমাত্র নির্দিষ্ট ট্রেডিং সময়সীমায় পজিশন খোলার সীমাবদ্ধতা দেওয়া হয়েছে, যাতে বাজারের সম্ভাব্য তীব্র ওঠানামা এড়ানো যায়।

সুবিধা বিশ্লেষণ

এটি একটি অপেক্ষাকৃত সহজ ও স্বজ্ঞাত ট্রেন্ড অনুসরণকারী কৌশল, যার নিম্নলিখিত সুবিধা রয়েছে:

-

Renko বারগুলিকে ট্রেডিং সংকেত হিসেবে ব্যবহার করে বাজারের শব্দ ফিল্টার করা যায় এবং মূল ট্রেন্ড ধরা যায়।

-

HL2 গড় রেখা সর্বোচ্চ ও সর্বনিম্ন দামের তথ্য একত্রিত করায় ট্রেন্ড নির্ণয় আরও নির্ভুল ও নির্ভরযোগ্য।

-

নির্দিষ্ট স্টপ লস ও টেক প্রফিট পয়েন্ট নির্ধারণ করে প্রতিটি ট্রেডের ঝুঁকি ভালোভাবে নিয়ন্ত্রণ করা যায়।

-

ট্রেলিং স্টপ লস ট্রেন্ডের সাথে সাথে লাভ লক করতে সাহায্য করে, ফলে ট্রেন্ড অনুসরণ সম্ভব হয়।

-

ট্রেডিং সময়সীমা সীমিত করে কিছুটা হলেও তীব্র ওঠানামার প্রভাব এড়ানো যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে, যেমন:

-

গড় রেখাভিত্তিক কৌশলে অনেক মিথ্যা সংকেত তৈরি হতে পারে।

-

অপ্রত্যাশিত ঘটনার কারণে হঠাৎ বড় ক্ষতি (gap risk) মোকাবেলা করা সম্ভব নয়।

-

Renko-র সেটিংস সঠিক না হলে ভালো ট্রেডিং সুযোগ হারানোর সম্ভাবনা থাকে।

-

নির্দিষ্ট স্টপ লস ও টেক প্রফিট বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে না।

উন্নতির সম্ভাবনা

এই কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

মিথ্যা সংকেত কমাতে অন্য সূচক বা শর্ত যোগ করা, যেমন ভলিউম সূচক, অসিলেটর ইত্যাদি।

-

গড় রেখার বিভিন্ন প্যারামিটার পরীক্ষা করে আরও উপযুক্ত পিরিয়ড সংখ্যা খুঁজে বের করা।

-

Renko বক্সের আকারও পরীক্ষা করে অপ্টিমাইজ করা যেতে পারে, যাতে সর্বোত্তম প্যারামিটার পাওয়া যায়।

-

ভোলাটিলিটির ওপর ভিত্তি করে অভিযোজিত স্টপ লস ব্যবস্থা যুক্ত করা।

-

বিভিন্ন ট্রেডিং সময়সীমা সেটিংস পরীক্ষা করে এই শর্তটি অপ্টিমাইজ করা।

সারসংক্ষেপ

সব মিলিয়ে, এটি Renko গড় রেখা ব্যবহার করে ট্রেন্ড নির্ধারণ ও অনুসরণের একটি সহজ ও ব্যবহারিক কৌশল। এতে স্বজ্ঞাত ট্রেডিং লজিক ও ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা রয়েছে, যা স্থিতিশীল মুনাফা কামনা করা ট্রেডারদের জন্য উপযোগী। তবে কিছু উন্নতির সুযোগও আছে, যেমন প্যারামিটার অপ্টিমাইজেশন, ফিল্টার শর্ত যোগ করা, অভিযোজিত স্টপ লস ইত্যাদির মাধ্যমে আরও ভালো ফলাফল পাওয়া সম্ভব।

- 1