মূল্য এবং SMA ক্রসওভারের ভিত্তিতে কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

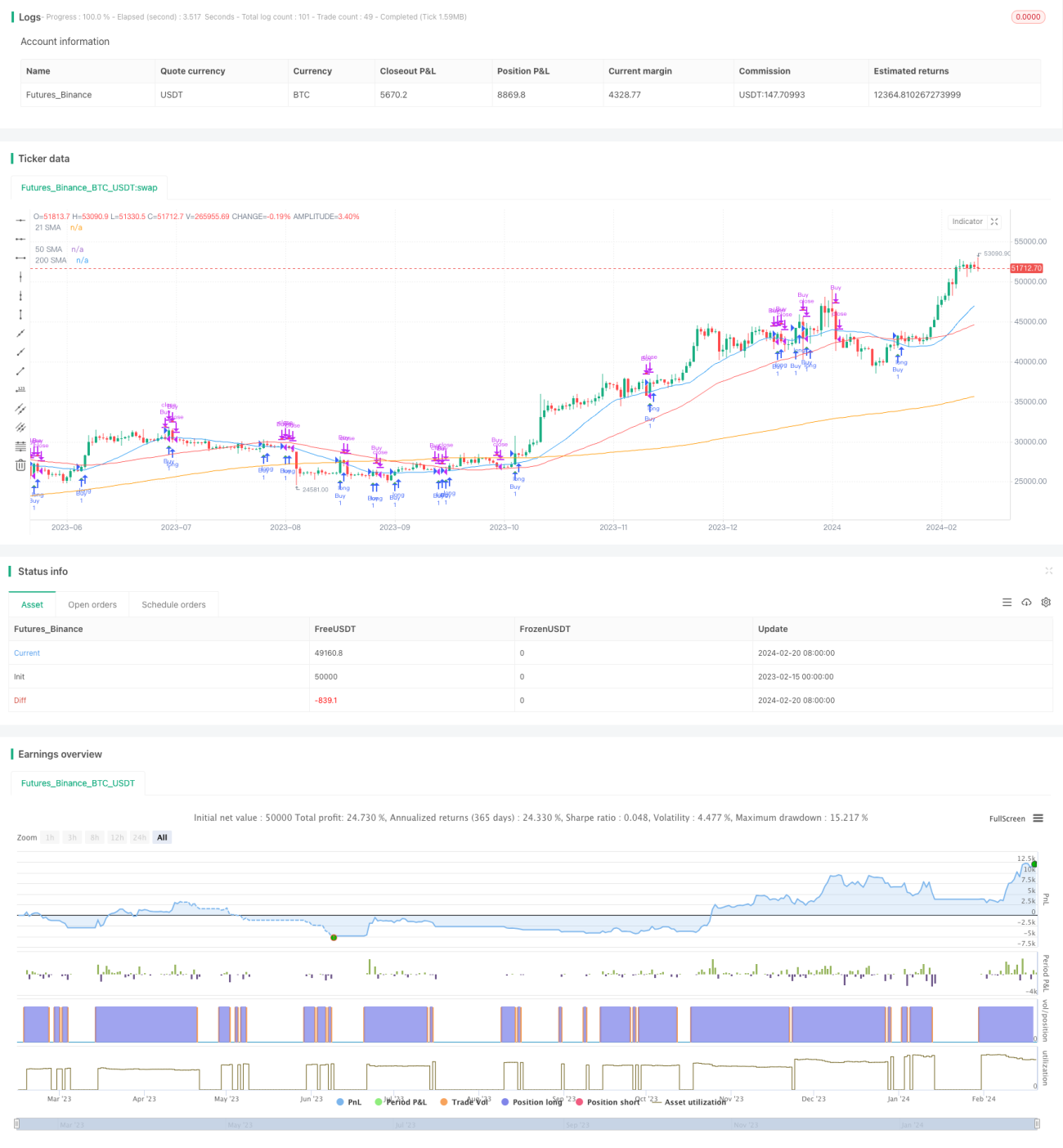

কৌশলটির নাম 'মূল্য ও SMA ক্রসের ভিত্তিতে কোয়ান্টিটেটিভ ট্রেডিং কৌশল'। এটি বিভিন্ন সময়ের SMA গণনা করে এবং মূল্য ও SMA-এর ক্রসিং ট্র্যাক করে ট্রেডিং সিগন্যাল তৈরি করে। যখন মূল্য নিচ থেকে উপরে SMA ভেদ করে, তখন বাই সিগন্যাল তৈরি হয়; যখন মূল্য উপরে থেকে নিচে SMA ভেদ করে, তখন সেল সিগন্যাল তৈরি হয়।

কৌশলের নীতি

কৌশলটির মূল লজিক হলো ২১-দিনের সরল গতিশীল গড় (SMA)-এর সাথে মূল্যের ক্রসিং ট্র্যাক করা। একইসাথে, কৌশলটি ৫০-দিনের SMA এবং ২০০-দিনের SMA-ও গণনা করে, যা মোটামুটি ট্রেন্ড নির্ধারণে সাহায্য করে। বিশেষভাবে, কৌশলটি নির্দিষ্ট তারিখের সীমার মধ্যে স্টকের ক্লোজিং মূল্য অনুরোধ করে এবং তারপর ইনপুট করা SMA পিরিয়ডের ভিত্তিতে বিভিন্ন SMA গণনা করে। যদি মূল্য নিচ থেকে উপরে ২১-দিনের SMA ভেদ করে, তাহলে বাই সিগন্যাল সেট করা হয়; যদি মূল্য উপরে থেকে নিচে ২১-দিনের SMA ভেদ করে, তাহলে সেল সিগন্যাল সেট করা হয়। SMA গণনা এবং ক্রসিং নির্ধারণের পাশাপাশি, কৌশলটি বর্তমান পজিশন ট্র্যাক করে। যখন বাই সিগন্যাল ট্রিগার হয়, কৌশলটি পজিশনে প্রবেশ করে; যখন সেল সিগন্যাল ট্রিগার হয়, কৌশলটি পজিশন বন্ধ করে। এইভাবে, SMA ক্রসিং সিস্টেমের ভিত্তিতে স্বয়ংক্রিয় ট্রেডিং সম্পন্ন হয়।

সুবিধা বিশ্লেষণ

কৌশলটির সবচেয়ে বড় সুবিধা হলো এটি সহজ, সহজে বোঝা এবং বাস্তবায়ন করা যায়। SMA একটি প্রচলিত প্রযুক্তিগত বিশ্লেষণ সূচক, এবং SMA ক্রসিং একটি সাধারণ ট্রেডিং সিগন্যাল। এই সূচক ক্রসিং-ভিত্তিক কৌশলটি সহজেই বিভিন্ন স্টক এবং সময়সীমায় প্রয়োগ করা যায় এবং স্বয়ংক্রিয় ট্রেডিংয়ের জন্য উপযোগী। আরেকটি সুবিধা হলো কৌশলটি SMA প্যারামিটার সমন্বয় করে অপ্টিমাইজ করা যায়। যেমন, বিভিন্ন SMA পিরিয়ড কম্বিনেশন পরীক্ষা করে নির্দিষ্ট স্টকের ওঠানামার প্যাটার্নের জন্য সর্বোত্তম প্যারামিটার খুঁজে বের করা যায়। অধিকন্তু, কৌশলটি অন্যান্য সূচক যোগ করে সম্প্রসারণ এবং অপ্টিমাইজেশন করা যেতে পারে।

ঝুঁকি ও সমাধান

কৌশলটির সবচেয়ে বড় ঝুঁকি হলো সূচক-ভিত্তিক কৌশলগুলি অনেক ভুল সিগন্যাল তৈরি করে। যেমন, সাইডওয়ে বা অস্থির সময়ে, মূল্য বারবার SMA-কে উপরে-নিচে অতিক্রম করতে পারে, যা অপ্রয়োজনীয় ট্রেডিং সিগন্যাল সৃষ্টি করে। সাধারণ সমাধানের মধ্যে রয়েছে স্টপ-লস সেট করা, প্যারামিটার সমন্বয় করা, বা ফিল্টার শর্ত যোগ করা। যেমন, ঝুঁকি সীমিত করতে সর্বোচ্চ ক্ষতির অনুপাত নির্ধারণ করা যেতে পারে; SMA পিরিয়ড সমন্বয় করে আরও স্থিতিশীল প্যারামিটার কম্বিনেশন নির্বাচন করা যেতে পারে; অথবা অন্যান্য সূচকের নিশ্চিতকরণ যোগ করে কিছু সিগন্যাল ফিল্টার করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

- সর্বোত্তম SMA প্যারামিটার কম্বিনেশন পরীক্ষা ও নির্বাচন করা। বিভিন্ন SMA দৈর্ঘ্য ব্যাকটেস্ট করে সবচেয়ে উপযুক্ত পিরিয়ড খুঁজে বের করা যায়।

- অন্যান্য সূচক যেমন RSI, MACD ইত্যাদি যোগ করে সিগন্যাল নিশ্চিতকরণ (FilterSignal confirmation)। এটি কিছু ভুল সিগন্যাল ফিল্টার করতে পারে।

- স্টপ-লস লজিক যোগ করা। সর্বোচ্চ সহনীয় ক্ষতি বা ট্রেইলিং স্টপ-লস সেট করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

- প্রবেশের সময় অপ্টিমাইজ করা। SMA ক্রসিং কঠোরভাবে অনুসরণ না করে গুরুত্বপূর্ণ ব্রেকআউট পয়েন্টের কাছাকাছি প্রবেশের কথা বিবেচনা করা যেতে পারে।

- যৌগিক কৌশল পরীক্ষা করা। ট্রেন্ড ফলোয়িং-এর মতো অন্যান্য ধরনের কৌশলের সাথে সংমিশ্রণ করে ব্যবহার করা যেতে পারে।

সারসংক্ষেপ

কৌশলটি সরল SMA সূচক ক্রসিংয়ের মাধ্যমে স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করে। সুবিধা হলো সহজ, সহজে বোঝা যায়; অসুবিধা হলো সিগন্যাল ঘন ঘন আসে এবং ফাঁদে পড়ার সম্ভাবনা থাকে। আমরা প্যারামিটার অপ্টিমাইজেশন, ফিল্টার যোগ করা, স্টপ-লস ইত্যাদির মাধ্যমে কৌশলটির কার্যকারিতা উন্নত করতে পারি। এই কৌশলটি আমাদের একটি মৌলিক কাঠামো প্রদান করে, যা ক্রমাগত নতুন উপাদান যোগ করে সমৃদ্ধ ও উন্নত করা যায়।

- 1