গতিশীল প্রবণতা অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

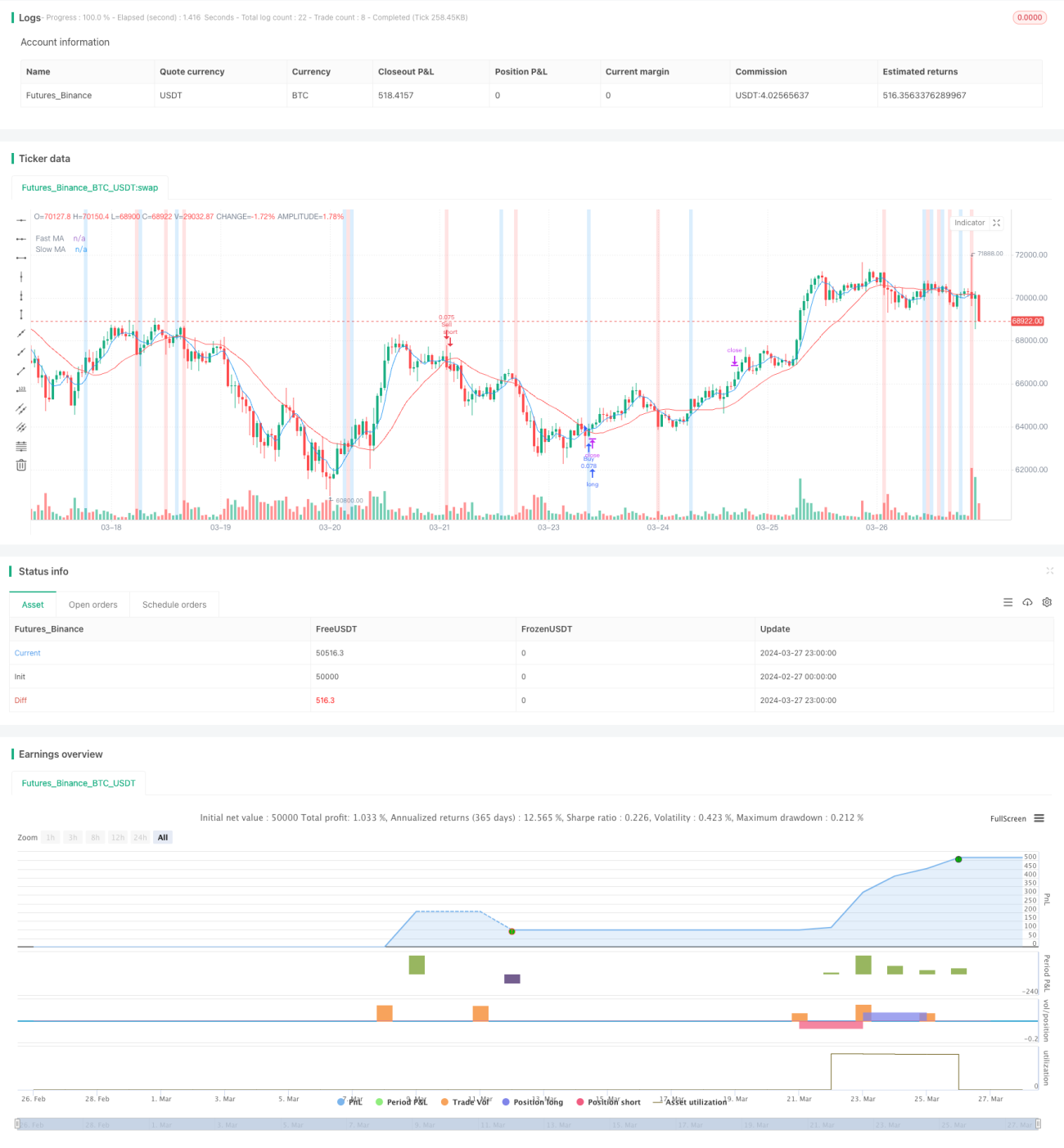

"ডায়নামিক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি" একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা মুভিং এভারেজ এবং ট্রেন্ড ব্যান্ড ইন্ডিকেটরের উপর ভিত্তি করে। এই কৌশলটি ফাস্ট এবং স্লো মুভিং এভারেজের ক্রস সিগন্যাল ব্যবহার করে সম্ভাব্য ক্রয়/বিক্রয় সুযোগ শনাক্ত করে, একই সাথে ট্রেন্ড ব্যান্ড ইন্ডিকেটর ব্যবহার করে ট্রেন্ডের শক্তি নিশ্চিত করে। কৌশলটিতে ডায়নামিক পজিশন ম্যানেজমেন্ট এবং স্টপ-লস/টেক-প্রফিট মেকানিজমও অন্তর্ভুক্ত রয়েছে, যা ঝুঁকি-রিটার্ন অনুপাত অপ্টিমাইজ করতে সহায়তা করে।

নমনীয় প্যারামিটার সেটিং এবং API ইন্টিগ্রেশনের মাধ্যমে, কৌশলটি বিভিন্ন ট্রেডিং স্টাইল এবং বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে। "ডায়নামিক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি" ট্রেডারদের উল্লেখযোগ্য ব market Movement ধারণ করতে এবং ট্রেন্ড গঠনের প্রাথমিক পর্যায়ে ট্রেড করে মুনাফা সর্বাধিক করতে সাহায্য করার জন্য নকশা করা হয়েছে।

কৌশলের মূলনীতি

"ডায়নামিক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি" নিম্নলিখিত মূল নীতির উপর ভিত্তি করে কাজ করে:

-

দ্বৈত মুভিং এভারেজ: কৌশলটি দামের ট্রেন্ডের দিক নির্ণয় করতে ফাস্ট এবং স্লো মুভিং এভারেজ ব্যবহার করে। যখন ফাস্ট মুভিং এভারেজ স্লো মুভিং এভারেজের উপরে উঠে যায়, তখন এটি ঊর্ধ্বমুখী ট্রেন্ড নির্দেশ করে এবং ক্রয় সংকেত তৈরি করে; বিপরীতভাবে, যখন ফাস্ট মুভিং এভারেজ স্লো মুভিং এভারেজের নীচে নেমে যায়, তখন এটি নিম্নমুখী ট্রেন্ড নির্দেশ করে এবং বিক্রয় সংকেত তৈরি করে।

-

ট্রেন্ড ব্যান্ড ইন্ডিকেটর: কৌশলটি ট্রেন্ডের শক্তি পরিমাপ করতে ট্রেন্ড ব্যান্ড ইন্ডিকেটর ব্যবহার করে। যখন দাম ট্রেন্ড ব্যান্ডের উপরে উঠে যায়, তখন এটি বুলিশ মোমেন্টাম বৃদ্ধি নির্দেশ করে; যখন দাম ট্রেন্ড ব্যান্ডের নীচে নেমে যায়, তখন এটি বেয়ারিশ মোমেন্টাম বৃদ্ধি নির্দেশ করে। ট্রেন্ড ব্যান্ডের রঙ পরিবর্তন ট্রেন্ড পরিবর্তনের চাক্ষুষ ইঙ্গিত প্রদান করে।

-

ডায়নামিক পজিশন ম্যানেজমেন্ট: কৌশলটি অ্যাকাউন্ট লিভারেজ এবং পোর্টফোলিও অনুপাতের ভিত্তিতে প্রতিটি ট্রেডের পজিশন সাইজ গতিশীলভাবে গণনা করে। এই পদ্ধতি ট্রেডারের ঝুঁকি সহনশীলতা বিবেচনায় রেখে তহবিল বরাদ্দ অপ্টিমাইজ করে।

-

স্টপ-লস/টেক-প্রফিট মেকানিজম: কৌশলটি ট্রেডারদের শতাংশ-ভিত্তিক স্টপ-লস এবং টেক-প্রফিট স্তর সেট করার অনুমতি দেয়। পূর্বনির্ধারিত মূল্য স্তরে পৌঁছালে এই প্রক্রিয়া সক্রিয় হয়, যা মুনাফা সুরক্ষিত করে এবং সম্ভাব্য ক্ষতি সীমিত করে।

-

API ইন্টিগ্রেশন: API প্যারামিটারের কাস্টম ইনপুট ফিল্ডের মাধ্যমে, কৌশলটি নমনীয় এক্সিকিউশন অপশন প্রদান করে। ট্রেডাররা নিজেদের পছন্দ অনুযায়ী প্যারামিটার সামঞ্জস্য করে স্বয়ংক্রিয় ট্রেডিং বাস্তবায়ন করতে পারেন।

কৌশলের সুবিধা

"ডায়নামিক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি" নিম্নলিখিত সুবিধা প্রদান করে:

-

ট্রেন্ড শনাক্তকরণ: দ্বৈত মুভিং এভারেজ এবং ট্রেন্ড ব্যান্ড ইন্ডিকেটরের সমন্বয় কৌশলটিকে কার্যকরভাবে ব market ট্রেন্ড শনাক্ত করতে সাহায্য করে, যা ট্রেডারদের সময়মতো প্রবেশ করতে এবং ট্রেন্ডের সুযোগ কাজে লাগাতে সহায়তা করে।

-

ডায়নামিক পজিশন ম্যানেজমেন্ট: কৌশলটি অ্যাকাউন্ট লিভারেজ এবং পোর্টফোলিও অনুপাতের ভিত্তিতে পজিশন সাইজ গতিশীলভাবে সামঞ্জস্য করে, তহবিল বরাদ্দ অপ্টিমাইজ করে এবং ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করে। এই পদ্ধতি ট্রেডারদের বিভিন্ন ব market পরিস্থিতিতে স্থিতিশীল রিটার্ন অর্জনে সহায়তা করে।

-

ঝুঁকি ব্যবস্থাপনা: অন্তর্নির্মিত স্টপ-লস/টেক-প্রফিট মেকানিজম প্রতিটি ট্রেডের জন্য ঝুঁকি ব্যবস্থাপনার সরঞ্জাম সরবরাহ করে। ট্রেডাররা নিজেদের ঝুঁকি সহনশীলতা অনুযায়ী শতাংশ স্তর নির্ধারণ করতে পারে, যার ফলে সম্ভাব্য ক্ষতি গ্রহণযোগ্য সীমার মধ্যে সীমাবদ্ধ থাকে।

-

নমনীয়তা: API ইন্টিগ্রেশন এবং কাস্টম প্যারামিটার ইনপুটের মাধ্যমে, কৌশলটি বিভিন্ন ট্রেডিং স্টাইল এবং পছন্দের সাথে খাপ খাইয়ে নিতে পারে। ট্রেডাররা মুভিং এভারেজের দৈর্ঘ্য, ট্রেন্ড ব্যান্ড প্যারামিটার এবং পজিশন সাইজ সামঞ্জস্য করে কৌশলের কর্মক্ষমতা অপ্টিমাইজ করতে এবং ব্যক্তিগত চাহিদা পূরণ করতে পারেন।

-

ট্রেন্ড ক্যাপচার: কৌশলটি দ্রুত ট্রেন্ড শনাক্ত করার জন্য এবং ট্রেন্ড গঠনের প্রাথমিক পর্যায়ে ট্রেড করার জন্য ডিজাইন করা হয়েছে। সময়মতো প্রবেশের মাধ্যমে, ট্রেডাররা মুনাফার সম্ভাবনা সর্বাধিক করতে পারে, পাশাপাশি গুরুত্বপূর্ণ ব market সুযোগ হারানোর ঝুঁকি কমাতে পারে।

কৌশলের ঝুঁকি

যদিও "ডায়নামিক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি" বিভিন্ন সুবিধা প্রদান করে, ট্রেডারদের সম্ভাব্য ঝুঁকি সম্পর্কেও সচেতন হওয়া উচিত:

-

ব market অস্থিরতা: অস্থির বাজারে কৌশলটি ঘন ঘন ট্রেডিং সংকেত তৈরি করতে পারে, যার ফলে উচ্চ ট্রেডিং খরচ এবং সম্ভাব্য মিথ্যা সংকেত সৃষ্টি হতে পারে। এই ঝুঁকি কমাতে, ট্রেডাররা মুভিং এভারেজের দৈর্ঘ্য সামঞ্জস্য করা বা অতিরিক্ত নিশ্চিতকরণ সূচক যোগ করার বিষয়ে বিবেচনা করতে পারেন।

-

ট্রেন্ড বিপরীত: হঠাৎ ট্রেন্ড বিপরীত হওয়ার সময় কৌশলটি ক্ষতির সম্মুখীন হতে পারে। স্টপ-লস মেকানিজম কিছু পরিমাণে এই ঝুঁকি কমাতে পারে, তবে চরম ব market পরিস্থিতিতে দাম দ্রুত স্টপ-লস স্তর অতিক্রম করতে পারে, যার ফলে বড় ক্ষতি হতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা মূলত মুভিং এভারেজ এবং ট্রেন্ড ব্যান্ড প্যারামিটার নির্বাচনের উপর নির্ভর করে। অনুপযুক্ত প্যারামিটার সেটিং অশোভন ফলাফল সৃষ্টি করতে পারে। ট্রেডারদের বিভিন্ন ব market অবস্থা এবং সম্পদ শ্রেণীর ভিত্তিতে প্যারামিটার অপ্টিমাইজ এবং সামঞ্জস্য করা উচিত।

-

ওভারফিটিং: অত্যধিক প্যারামিটার অপ্টিমাইজেশন কৌশলটিকে ঐতিহাসিক ডেটার সাথে অতিরিক্ত ফিট করতে পারে, যার ফলে প্রকৃত ট্রেডিংয়ে খারাপ কর্মক্ষমতা দেখা দিতে পারে। এই ঝুঁকি কমাতে, ট্রেডারদের বিভিন্ন ব market অবস্থার অধীনে কৌশলটির ব্যাপক ব্যাকটেস্ট এবং ফরওয়ার্ড টেস্ট করা উচিত।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

"ডায়নামিক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি" এর কর্মক্ষমতা আরও উন্নত করতে, নিম্নলিখিত অপ্টিমাইজেশন দিকনির্দেশনা বিবেচনা করা যেতে পারে:

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: আরও ব্যাপক ব market দৃষ্টিভঙ্গি পেতে বিভিন্ন টাইমফ্রেমের মুভিং এভারেজ এবং ট্রেন্ড ব্যান্ড ইন্ডিকেটর একত্রিত করা। এই পদ্ধতি ট্রেডারদের প্রধান ট্রেন্ড শনাক্ত করতে সাহায্য করতে পারে, পাশাপাশি গৌণ ওঠানামা থেকে আসা মিথ্যা সংকেত এড়াতে পারে।

-

ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট: ব market অবস্থার পরিবর্তনের সাথে সাথে মুভিং এভারেজের দৈর্ঘ্য এবং ট্রেন্ড ব্যান্ড প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা। এটি অস্থিরতা সূচক বা মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে অর্জন করা যেতে পারে, যা পরিবর্তনশীল ব market পরিবেশের সাথে খাপ খাইয়ে নিতে সহায়তা করে।

-

ঝুঁকি ব্যবস্থাপনা উন্নয়ন: আরও উন্নত ঝুঁকি ব্যবস্থাপনা কৌশল প্রবর্তন, যেমন অস্থিরতা-ভিত্তিক পজিশন অ্যাডজাস্টমেন্ট বা ডায়নামিক স্টপ-লস স্তর। এই পদ্ধতিগুলি কৌশলের কর্মক্ষমতা বজায় রেখে ঝুঁকি আরও ভালভাবে নিয়ন্ত্রণ করতে ট্রেডারদের সাহায্য করতে পারে।

-

মাল্টি-অ্যাসেট ডাইভার্সিফিকেশন: পোর্টফোলিও ডাইভার্সিফিকেশন অর্জনের জন্য একাধিক সম্পদ শ্রেণী এবং বাজারে কৌশলটি প্রয়োগ করা। এটি একক ব market বা সম্পদের ঝুঁকি এক্সপোজার কমাতে পারে এবং কৌশলের দৃঢ়তা বাড়াতে পারে।

-

অন্যান্য সূচক একীকরণ: অতিরিক্ত নিশ্চিতকরণ সংকেত এবং ফিল্টারিং মেকানিজম সরবরাহ করতে কৌশলে অন্যান্য প্রযুক্তিগত সূচক বা মৌলিক বিষয়গুলি অন্তর্ভুক্ত করার বিষয়ে বিবেচনা করা। এটি ট্রেডারদের মিথ্যা সংকেত এড়াতে এবং কৌশলের সামগ্রিক নির্ভুলতা উন্নত করতে সাহায্য করতে পারে।

সারসংক্ষেপ

"ডায়নামিক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি" একটি কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতি যা মুভিং এভারেজ এবং ট্রেন্ড ব্যান্ড ইন্ডিকেটরের উপর ভিত্তি করে, যা উল্লেখযোগ্য ব market ট্রেন্ড ধারণ করতে এবং ঝুঁকি-রিটার্ন অনুপাত অপ্টিমাইজ করার উদ্দেশ্যে তৈরি। ডায়নামিক পজিশন ম্যানেজমেন্ট, স্টপ-লস/টেক-প্রফিট মেকানিজম এবং নমনীয় প্যারামিটার সেটিংয়ের মাধ্যমে, কৌশলটি বিভিন্ন ট্রেডিং স্টাইল এবং ব market অবস্থার সাথে খাপ খাইয়ে নিতে পারে।

যদিও কৌশলটির ট্রেন্ড শনাক্তকরণ, ঝুঁকি ব্যবস্থাপনা এবং নমনীয়তার মতো সুবিধা রয়েছে, ট্রেডারদের ব market অস্থিরতা, ট্রেন্ড বিপরীত এবং প্যারামিটার সংবেদনশীলতার মতো সম্ভাব্য ঝুঁকি সম্পর্কেও সচেতন হওয়া উচিত। কৌশলের কর্মক্ষমতা আরও অপ্টিমাইজ করতে, মাল্টি-টাইমফ্রেম বিশ্লেষণ, ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট, ঝুঁকি ব্যবস্থাপনা উন্নয়ন, মাল্টি-অ্যাসেট ডাইভার্সিফিকেশন এবং অন্যান্য সূচক একীকরণের মতো দিকনির্দেশনা বিবেচনা করা যেতে পারে।

যত্ন সহকারে ব্যাকটেস্ট, অবিরত পর্যবেক্ষণ এবং উপযুক্ত ঝুঁকি ব্যবস্থাপনার মাধ্যমে, ট্রেডাররা বিভিন্ন ব market পরিবেশে স্থিতিশীল রিটার্ন অর্জনের জন্য "ডায়নামিক ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি" ব্যবহার করতে পারেন। তবে, এটি মনে রাখা গুরুত্বপূর্ণ যে অতীতের কর্মক্ষমতা ভবিষ্যতের ফলাফলের নিশ্চয়তা দেয় না, এবং ট্রেডারদের কৌশলটি বাস্তবায়নের সময় সতর্কতা অবলম্বন করা এবং যথাযথ যাচাই-বাছাই করা উচিত।

- 1