Auf Camarilla-Kanälen basierende Breakout-Strategie

Übersicht

Diese Strategie basiert hauptsächlich auf den Camarilla-Channels und gleitenden Durchschnitten, um Marktdurchbrüche zu identifizieren und so einen Trendfolge-Ansatz zu verfolgen. Die Strategie ist relativ einfach, aber sehr praktisch.

Strategieprinzip

-

Berechnung der Unterstützungs- und Widerstandslinien der Camarilla-Channels. Dazu gehören Linien wie H4, L4 usw.

-

Prüfung, ob der Preis die Channel-Linien durchbricht. Zum Beispiel: Wenn der Schlusskurs über der H4-Linie liegt und der Eröffnungskurs unter der H4-Linie, wird dies als Durchbruchssignal gewertet.

-

Hinzunahme gleitender Durchschnitte zur weiteren Bestätigung des Durchbruchssignals. Zum Beispiel: Liegt der EMA unter dem Schlusskurs, handelt es sich um einen Long-Durchbruch.

-

Eröffnung einer Long-Position mit festgelegten Stop-Loss- und Take-Profit-Bedingungen, wie z. B. einem festen Stop-Loss in Punkten und einem Trailing-Stop.

-

Für Short-Positionen gilt die gleiche Logik.

Das sind die grundlegenden Entscheidungslogiken der Strategie. Sie sind relativ einfach, intuitiv und leicht zu verstehen und umzusetzen. Durch den dynamischen Trailing-Stop können kontinuierlich Gewinne erzielt werden, bis der Trend sich umkehrt.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Basierend auf den Camarilla-Channels können potenzielle Unterstützungs- und Widerstandsniveaus präzise lokalisiert werden.

-

Die Kombination mit einem gleitenden Durchschnitt als Filter kann effektiv zwischen echten und falschen Durchbruchssignalen unterscheiden.

-

Der Einsatz eines Trailing-Stops ermöglicht es, kontinuierlich Gewinne zu erzielen und Verluste durch Trendumkehr zu vermeiden.

-

Die Strategiesignale sind einfach und klar, was die Entscheidungsfindung erleichtert.

-

Es sind keine häufigen Parameteranpassungen erforderlich, was sie für den automatischen Handel mit festen Parametern geeignet macht.

Risiken und Lösungen

Die Strategie birgt auch folgende Risiken:

-

Die Camarilla-Channels können Trendumkehrpunkte möglicherweise nicht effektiv identifizieren, was zu größeren Verlusten führen kann.

- Lösungsansatz: Kombination mit anderen Indikatoren wie Oszillatoren zur Identifizierung von Trendumkehrpunkten.

-

Eine ungeeignete Einstellung des Trailing-Stop-Abstands kann zu vorzeitigen Stopps oder größeren Verlusten führen.

- Lösungsansatz: Optimierung und Test verschiedener Einstellungen für den Trailing-Stop-Abstand.

-

Durchbruchssignale können falsche Ausbrüche sein.

- Lösungsansatz: Hinzufügen weiterer Filterindikatoren zur Bestätigung oder Lockerung der Kriterien für die Durchbruchsbestimmung.

-

In stark volatilen Märkten kann es zu mehreren falschen Ausbrüchen kommen.

- Lösungsansatz: Vermeidung von Trades in Seitwärtsphasen oder Lockerung der Durchbruchskriterien.

Optimierungsvorschläge

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen zusätzlicher Filterindikatoren zur Verbesserung der Durchbruchsgenauigkeit. In Frage kommen z. B. KDJ, MACD.

-

Optimierung der Stop-Loss- und Take-Profit-Strategie, z. B. durch Einführung dynamischer Stops in Verbindung mit dem ATR-Indikator.

-

Optimierung der Parameter für verschiedene Instrumente zur Verbesserung der Stabilität.

-

Einbeziehung der Trendbewertung auf höheren Zeitebenen, um gegen den Trend gerichtete Trades zu vermeiden.

-

Kombination mit einer täglichen Volumenanalyse, um sich auf Ausbrüche mit hohem Volumen zu konzentrieren.

-

Entwicklung eines automatischen Parameteroptimierungsprogramms zur Echtzeit-Optimierung der Parameter.

-

Erweiterung zu einer Multi-Instrument-Arbitrage-Strategie unter Nutzung von Spreads.

Zusammenfassung

Die Gesamtlogik dieser Strategie ist klar und einfach, die Praxistauglichkeit hoch. Es handelt sich um eine typische Durchbruchs-Trendfolgestrategie. Durch die Camarilla-Channels werden potenzielle Unterstützungen und Widerstände identifiziert, die dann mit einem gleitenden Durchschnitt gefiltert werden, um die Durchbruchsrichtung zu bestimmen. Die Stop-Loss-Methode ist ebenfalls relativ sinnvoll. Die Strategie bietet jedoch ein hohes Erweiterungspotenzial. Es können weitere Indikatoren zur Optimierung hinzugefügt werden, um die Strategie robuster und zuverlässiger zu machen. Sie kann auch zu einer Multi-Instrument-Strategie erweitert werden. Insgesamt hat diese Strategie ein gutes Verbesserungspotenzial.

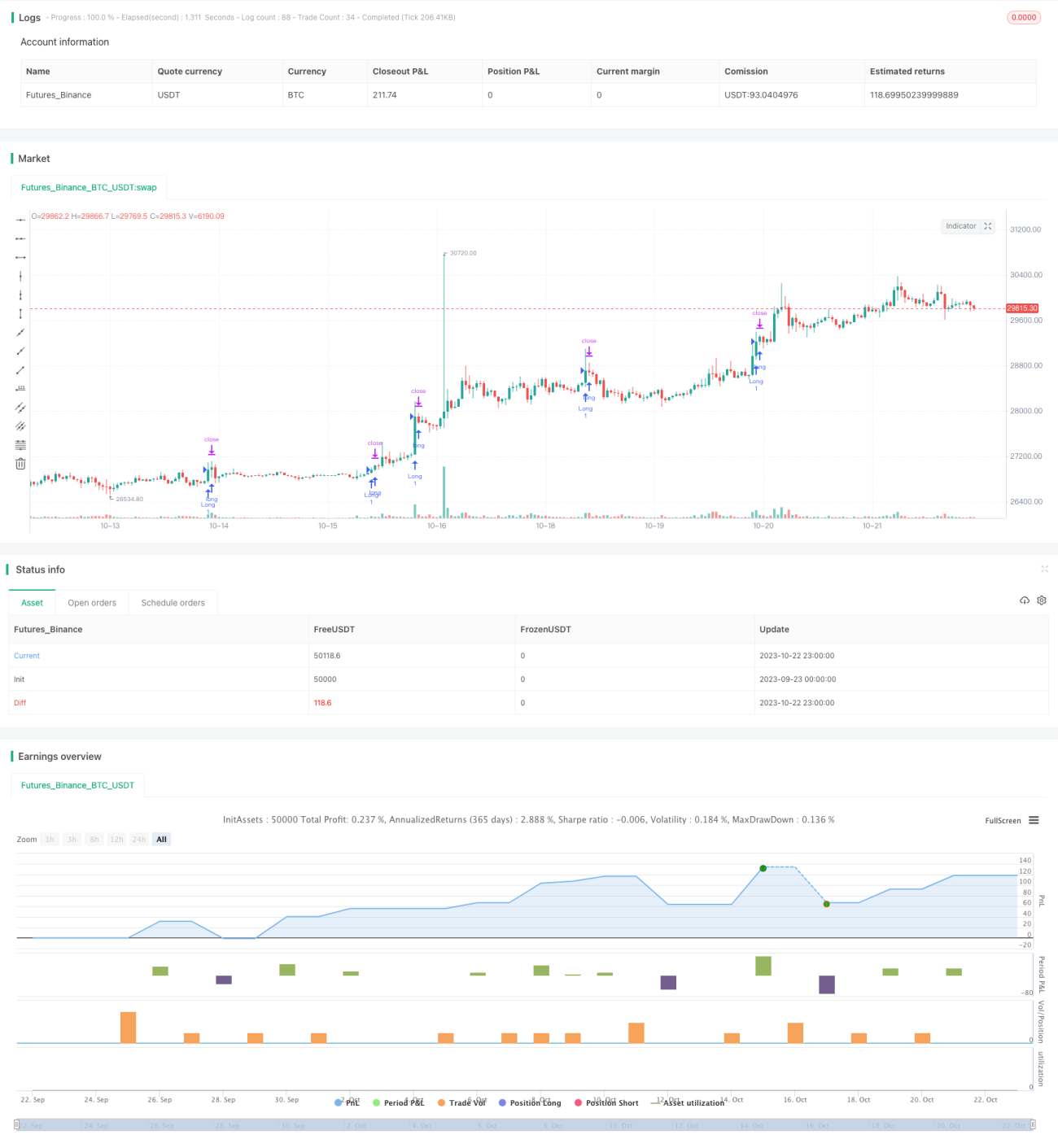

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1