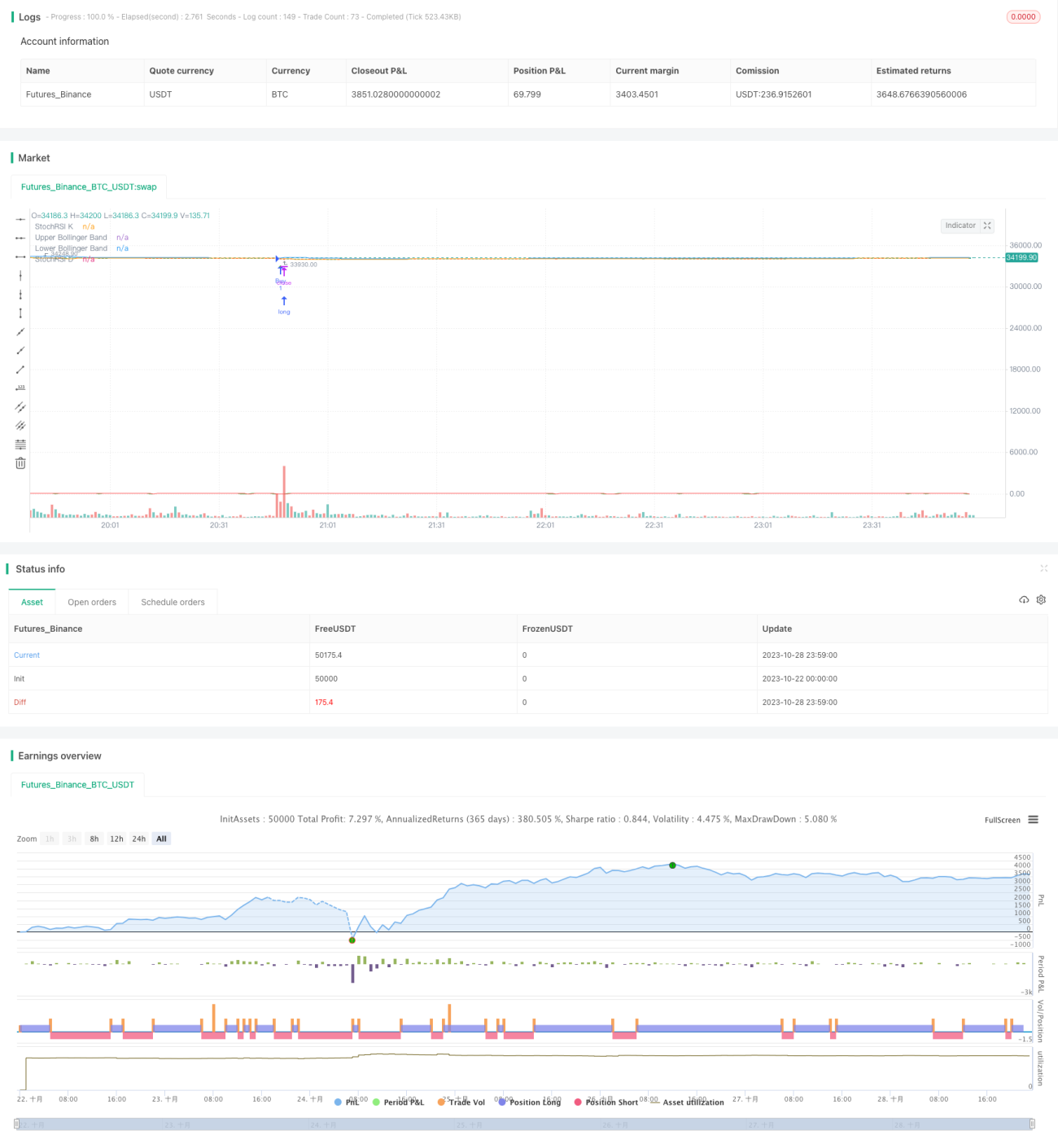

Bollinger-Bänder und StochRSI-Momentum-Strategie

Überblick

Die Bollinger-Bänder-StochRSI-Momentum-Strategie ist ein Ansatz, der durch die Kombination der beiden weit verbreiteten technischen Indikatoren – Bollinger-Bänder und StochRSI – potenzielle Kauf- und Verkaufssignale auf den Finanzmärkten identifiziert. Die Strategie zielt darauf ab, Momentumwechsel zu erfassen und von Preisvolatilität zu profitieren.

Strategieprinzip

Die Strategie verwendet die folgenden zwei Indikatoren:

Bollinger-Bänder: Bollinger-Bänder bestehen aus drei Linien im Preisdiagramm: Die Mittellinie ist ein einfacher gleitender Durchschnitt (SMA), die obere und untere Linie repräsentieren die Standardabweichungen vom SMA. Diese Linien helfen Händlern, Phasen der Preisvolatilität und mögliche Umkehrpunkte zu erkennen.

StochRSI: StochRSI ist ein aus dem Relative-Stärke-Index (RSI) abgeleiteter Momentum-Oszillator. Er misst die relative Position des RSI innerhalb seines Bereichs und eignet sich besonders zur Identifizierung überkaufter/überverkaufter Zustände.

Die Parameter der Strategie umfassen:

-

Bollinger-Bänder Länge: Bestimmt die Anzahl der Perioden zur Berechnung der Bollinger-Bänder. Längere Längen erfassen längerfristige Trends, kürzere reagieren empfindlicher auf kurzfristige Preisbewegungen.

-

Bollinger-Bänder Standardabweichung: Durch Anpassung der Standardabweichung wird die Breite der Bollinger-Bänder vergrößert oder verkleinert. Eine höhere Standardabweichung führt zu breiteren Bändern, was auf erhöhte Volatilität hinweist.

-

StochRSI Länge: Anzahl der Perioden zur Berechnung des StochRSI. Kürzere Längen machen den Indikator empfindlicher gegenüber jüngsten Preisänderungen.

-

K-Periode und D-Periode: Diese Parameter steuern die Glättung des StochRSI und die Signalerzeugung und beeinflussen dessen Sensitivität.

Handelslogik:

-

Berechnung der Bollinger-Bänder basierend auf der gewählten Länge und Standardabweichung. Ober- und Unterband umschließen den SMA und liefern Informationen über Preisvolatilität.

-

Berechnung des StochRSI mit der angegebenen Länge, wodurch eine K-Linie und eine D-Linie erzeugt werden, die zwischen 0 und 100 oszillieren. Dieser Indikator hilft, potenzielle Momentumwechsel zu identifizieren.

-

Die primäre Kaufbedingung ist, dass die K-Linie des StochRSI die D-Linie von unten kreuzt und der Schlusskurs unter dem unteren Bollinger-Band liegt. Dies deutet auf eine potenzielle bullische Umkehr in einer Zone geringer Volatilität hin und signalisiert eine Kaufgelegenheit.

-

Die primäre Verkaufsbedingung ist, dass die K-Linie des StochRSI die D-Linie von oben kreuzt und der Schlusskurs über dem oberen Bollinger-Band liegt. Dies deutet auf eine potenzielle bärische Umkehr in einem Bereich hoher Volatilität hin und ist ein Verkaufssignal.

-

Wenn die Kauf- oder Verkaufsbedingungen erfüllt sind, wird entsprechend der erwarteten Marktrichtung long oder short gegangen.

-

Optional können Kauf- und Verkaufssignale als grüne Aufwärts- bzw. rote Abwärtsdreiecke visualisiert werden.

Die Strategie zeichnet gleichzeitig Bollinger-Bänder sowie die K- und D-Linien des StochRSI im Chart zur Referenz.

Vorteileanalyse

-

Die Strategie kombiniert zwei weit verbreitete technische Indikatoren und vereint deren Stärken, was die Erfolgswahrscheinlichkeit erhöht.

-

Die Bollinger-Bänder erfassen Preistrends und Volatilität, während der StochRSI Umkehrchancen aufgreift. Ihr Zusammenspiel verbessert die Trefferquote.

-

Durch Parameteroptimierung kann die Strategie an verschiedene Handelsstile und Marktbedingungen angepasst werden.

-

Die visualisierten Kauf-/Verkaufssignale bieten klare Einstiegszeitpunkte.

-

Gleichzeitiges Long- und Short-Engagement nutzt beide Marktrichtungen voll aus.

-

Systematisch und einfach rücktestbar, um die Strategieleistung zu bewerten.

Risikoanalyse

-

Wie bei anderen technischen Strategien hängt die Effektivität von der Parameteroptimierung ab, die wiederholtes Testen erfordert.

-

Transaktionskosten und Slippage beeinflussen die Rentabilität und müssen im Backtest berücksichtigt werden.

-

Die Optimierung der Bandbreite der Bollinger-Bänder ist entscheidend; zu breite oder zu schmale Bänder beeinträchtigen die Genauigkeit.

-

Bei extremen Marktbewegungen steigt die Wahrscheinlichkeit falscher Signale.

-

Die Stop-Loss-Rate pro Trade muss beachtet und kontrolliert werden; Risikomanagement ist sehr wichtig.

Optimierungsmöglichkeiten

-

Optimierung der Parameter für Bollinger-Bänder und StochRSI, um sie besser an das Zielinstrument und den Zeitrahmen anzupassen.

-

Integration von Trailing-Stop- oder Positionsgrößenmanagement, um das Risiko einzelner Trades zu kontrollieren.

-

Kombination mit anderen Indikatoren (z.B. MACD, KDJ) zur Filterung falscher Signale, um die Genauigkeit zu erhöhen.

-

Einsatz von Machine-Learning-Modellen zur Verbesserung der Zuverlässigkeit von Kauf-/Verkaufssignalen.

-

Einbeziehung von Volumenindikatoren, um gegen den Trend gerichtete Trades zu vermeiden.

Zusammenfassung

Die Strategie bietet einen systematischen Ansatz, um mit Bollinger-Bändern und StochRSI von Momentumwechseln zu profitieren. Durch Parameteranpassung, gründliches Backtesting und Risikokontrolle besitzt sie einen hohen praktischen Nutzen. Wir werden die Strategie weiter optimieren, um sie zu einem zuverlässigen quantitativen Handelssystem zu entwickeln.

- 1