Momentum-Indikator-Long-Short-Strategie

Übersicht

Diese Strategie nutzt Momentum-Indikatoren wie den Average Directional Index (ADX), den Directional Movement Index (DMI) und den Commodity Channel Index (CCI), um die Trendrichtung zu bestimmen und dem Trend zu folgen. Wenn ADX und die Directional Indicators einen bestätigten Trend anzeigen, werden Positionen bei einem Überschießen des CCI eröffnet.

Strategieprinzipien

-

Berechnung der Indikatoren ADX, DMI und CCI.

- Der ADX dient zur Beurteilung der Trendstärke. Liegt der ADX über einem festgelegten Schwellenwert, wird der Trend als ausreichend stark angesehen.

- Der DMI umfasst DI+ und DI-, die die Stärke des Aufwärts- bzw. Abwärtstrends angeben. Liegt DI+ über DI-, wird ein Aufwärtstrend angenommen, andernfalls ein Abwärtstrend.

- Der CCI dient zur Erkennung von überkauften/überverkauften Zuständen. Ein CCI unter -100 signalisiert Überverkauf, über +100 Überkauf.

-

Bestimmung der Trendrichtung.

- Wenn DI+ DI- von unten nach oben kreuzt, wird ein Aufwärtstrend festgestellt.

- Wenn DI- DI+ von unten nach oben kreuzt, wird ein Abwärtstrend festgestellt.

-

Einstieg in den Markt.

- Bei einem Aufwärtstrend, wenn der ADX über dem Schwellenwert liegt und der CCI unter -100 fällt, wird eine Long-Position eröffnet.

- Bei einem Abwärtstrend, wenn der ADX über dem Schwellenwert liegt und der CCI über +100 steigt, wird eine Short-Position eröffnet.

-

Ausstieg und Stop-Loss.

- Bei einer Long-Position wird geschlossen, wenn DI- DI+ von oben nach unten kreuzt.

- Bei einer Short-Position wird geschlossen, wenn DI+ DI- von unten nach oben kreuzt.

Analyse der Strategievorteile

-

Der ADX beurteilt die Trendstärke und vermeidet unnötige Trades, wenn kein klarer Trend vorliegt.

-

Der DMI bestimmt die Trendrichtung und verringert die Wahrscheinlichkeit von Fehleinschätzungen.

-

Der Einstieg bei einem Überschießen des CCI ermöglicht es, Trendwenden frühzeitig zu erkennen und das Einstiegsrisiko zu senken.

-

Die Kombination von Momentum-Indikatoren erhöht die Treffsicherheit der Analyse.

-

Der Stop-Loss-Mechanismus begrenzt Verluste pro Trade.

Risiken und Absicherung

-

Bei fallendem ADX kann es zu mehreren unruhigen Trades mit Verlusten kommen. Ein höherer ADX-Einstiegsschwellenwert kann sicherstellen, dass der Trend ausreichend deutlich ist.

-

Der DMI-Indikator hinkt hinterher, sodass frühe Trendchancen verpasst werden können. Die Kombination mit anderen Indikatoren oder charttechnischen Analysen kann den Einstiegszeitpunkt optimieren.

-

Der CCI neigt zu häufigen Trades. Eine großzügigere CCI-Schwellenwertspanne kann einen Teil des Rauschens herausfiltern.

-

Bei gleichzeitigem Halten von Long- und Short-Positionen könnte eine marktneutrale Aktienstrategie (Pair Trading) mit Absicherungsregeln das Gesamtrisiko des Portfolios senken.

Optimierungsmöglichkeiten

-

Optimierung der ADX-Parameter, um die beste Balance zwischen Rauschfilterung und rechtzeitiger Trendverfolgung zu finden.

-

Optimierung der DMI-Parameter, um Verzögerung und Sensitivität auszugleichen.

-

Optimierung der CCI-Parameter, um die Handelsfrequenz und die Fähigkeit zur Erkennung von Umkehrpunkten auszubalancieren.

-

Testen zusätzlicher oder modifizierter Indikatoren (z. B. MACD, KDJ), um bessere Kombinationseffekte zu erzielen.

-

Testen verschiedener Handelsinstrumente, um die am besten geeigneten zu finden.

-

Optimierung des Positionsmanagement-Ansatzes, um Risiken zu kontrollieren und gleichzeitig die Fähigkeit zur Trendverfolgung zu erhalten.

Zusammenfassung

Die Strategie verfolgt einen logischen Ansatz, indem sie den ADX zur Trendbeurteilung, den DMI zur Richtungsbestimmung und den CCI zur Identifikation von Wendepunkten nutzt. Dennoch müssen die Parameter optimiert und durch Positionsmanagement Risiken kontrolliert werden. Bei angemessener Parametereinstellung und Anwendung auf trendstarke Instrumente kann die Strategie stabile Erträge erzielen. Trader sollten jedoch die Marktumgebung stets im Auge behalten und die Parameter dynamisch anpassen.

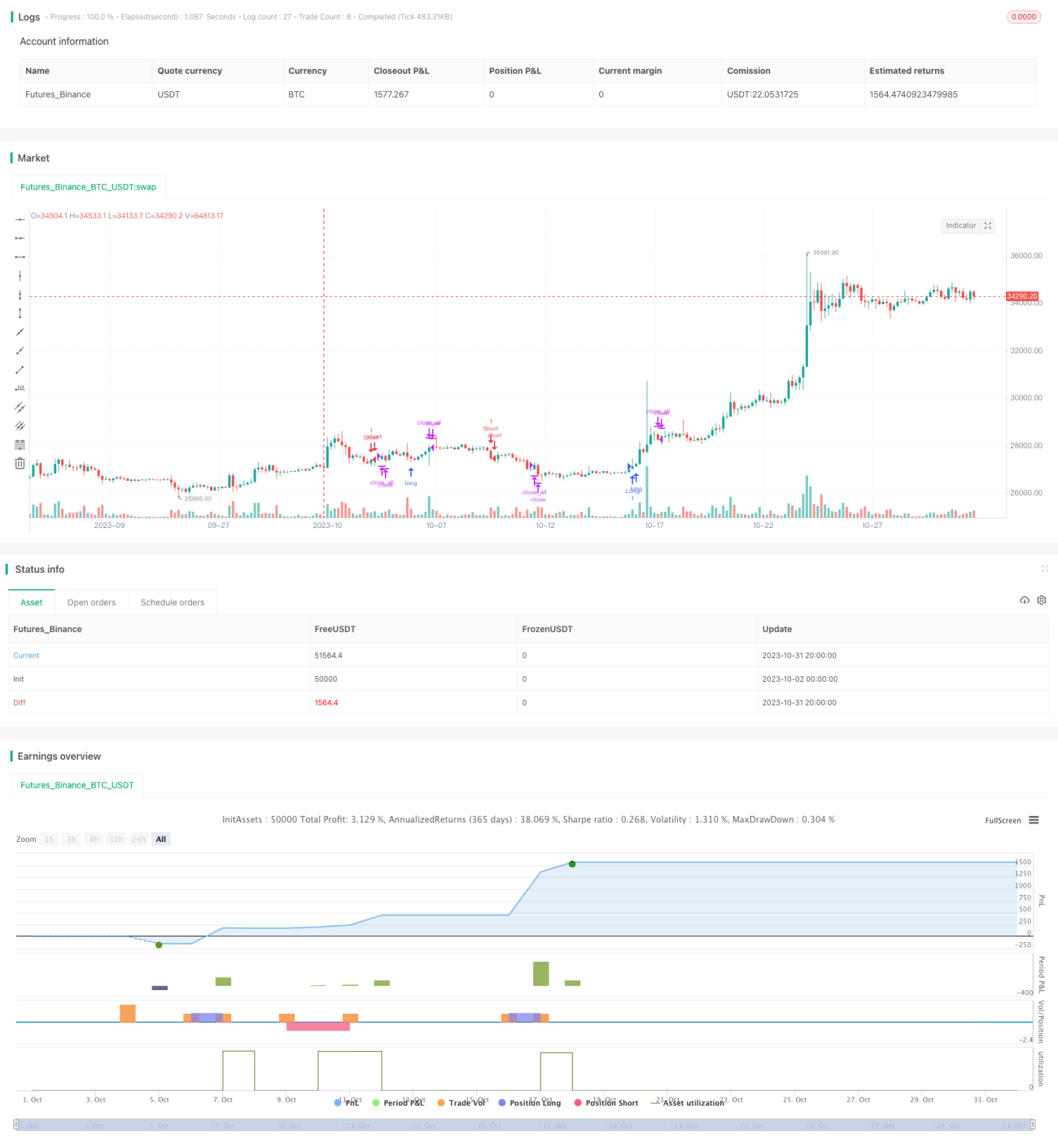

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX Strategy", currency = "USD", initial_capital = 1000, overlay=true)

adxlen = input(9, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1