Drei gleitende Durchschnitte Crossover-Strategie

Übersicht

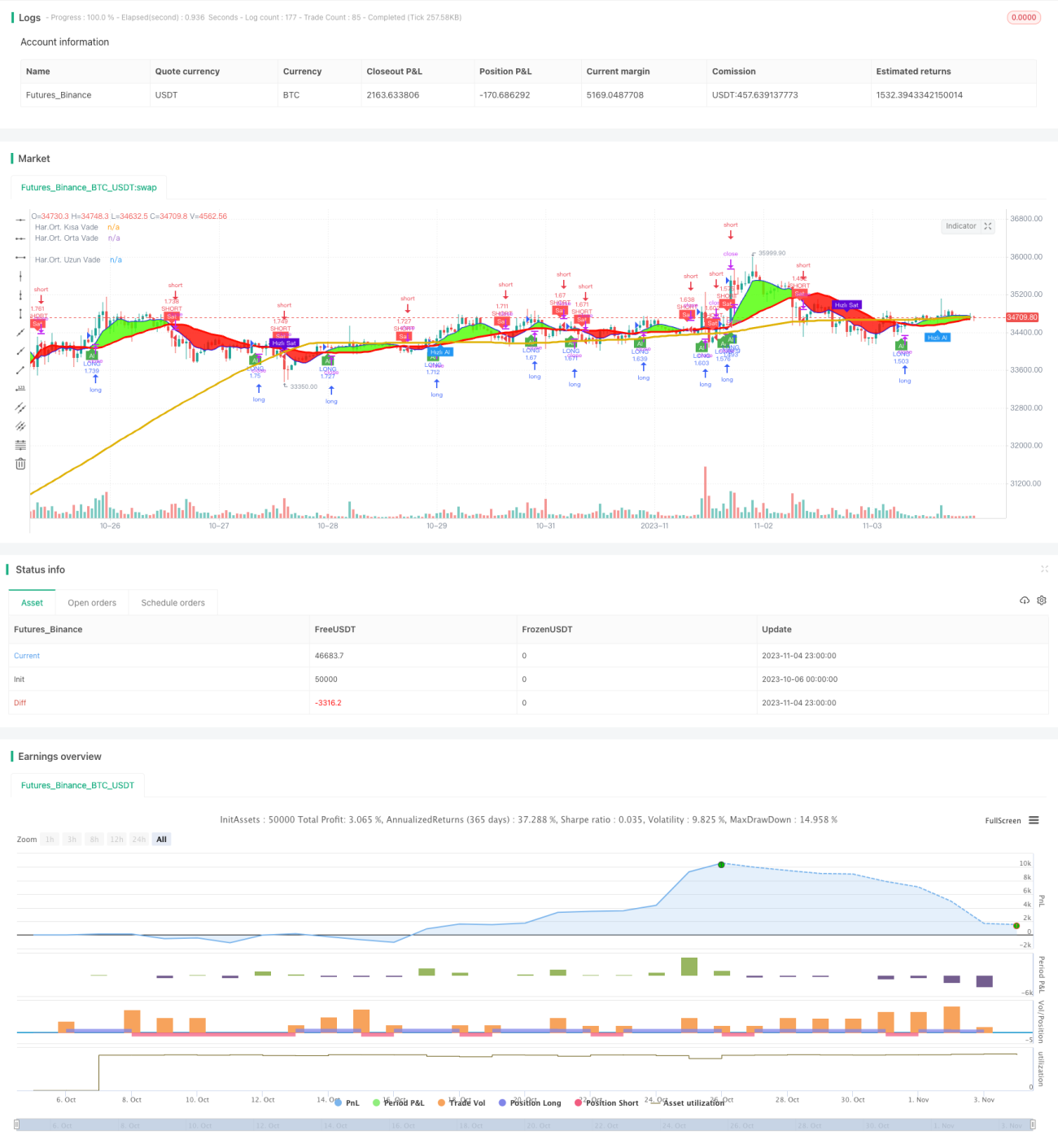

Die Drei-Gleitenden-Durchschnitte-Kreuzungsstrategie nutzt die Kreuzen von gleitenden Durchschnitten unterschiedlicher Zeiträume als Kauf- und Verkaufssignale und gehört zu den Trendfolgestrategien. Die Strategie verwendet drei gleitende Durchschnitte: einen kurzfristigen, einen mittelfristigen und einen langfristigen gleitenden Durchschnitt, und generiert Handelssignale basierend auf deren Kreuzen.

Strategieprinzip

Die Strategie berechnet zunächst den kurzfristigen gleitenden Durchschnitt (Standard 7 Tage), den mittelfristigen gleitenden Durchschnitt (Standard 25 Tage) und den langfristigen gleitenden Durchschnitt (Standard 99 Tage) und erzeugt dann nach folgenden Regeln Handelssignale:

-

Wenn der kurzfristige gleitende Durchschnitt den mittelfristigen gleitenden Durchschnitt von unten nach oben kreuzt, wird ein Kaufsignal generiert.

-

Wenn der kurzfristige gleitende Durchschnitt den mittelfristigen gleitenden Durchschnitt von oben nach unten kreuzt, wird ein Verkaufssignal generiert.

-

Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von unten nach oben kreuzt, wird ein schnelles Kaufsignal generiert.

-

Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von oben nach unten kreuzt, wird ein schnelles Verkaufssignal generiert.

Die Strategie geht davon aus, dass ein Aufwärtskreuzen des kurzfristigen gleitenden Durchschnitts über den mittelfristigen einen Markttrendwechsel nach oben anzeigt, daher wird ein Kaufsignal ausgelöst. Ein Abwärtskreuzen des kurzfristigen gleitenden Durchschnitts unter den mittelfristigen deutet dagegen auf einen Trendwechsel nach unten hin und erzeugt ein Verkaufssignal. Analog dazu erzeugen die Kreuzen des kurzfristigen mit dem langfristigen gleitenden Durchschnitt schnelle Handelssignale, um längerfristige Trendänderungen zu erfassen.

Vorteilsanalyse

- Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen.

- Durch die Verwendung mehrerer Zeiträume können Markttrendänderungen effektiv erfasst werden.

- Die Parameter der Strategie können durch Anpassung der Zeiträume der gleitenden Durchschnitte optimiert werden.

- Die visuellen Kreuzungssignale zeigen Trendänderungen intuitiv an.

Risikoanalyse

- Gleitende Durchschnitte haben einen Nachlauf und können Trendumkehrpunkte verpassen.

- In einem Bullenmarkt kann es zu vielen Fehlsignalen kommen, wenn der kurzfristige den langfristigen Durchschnitt von unten nach oben kreuzt.

- In einem Bärenmarkt kann es zu vielen Fehlsignalen kommen, wenn der kurzfristige den langfristigen Durchschnitt von oben nach unten kreuzt.

- Die schnellen Kauf- und Verkaufssignale können zu empfindlich sein und die Anzahl der Trades sowie die Transaktionskosten erhöhen.

Durch angemessene Anpassung der Zeiträume der gleitenden Durchschnitte oder Hinzufügen von Filtern können die Fehlsignale reduziert werden. Auch eine Verkürzung des schnellen Handelszeitraums kann die Handelsfrequenz senken.

Optimierungsrichtungen

- Hinzufügen von Filtern, z. B. werden Signale nur generiert, wenn das Handelsvolumen einen bestimmten Wert überschreitet oder die prozentuale Kursänderung einen Schwellenwert erreicht.

- Kombination mit anderen Indikatoren wie MACD, KDJ, um Fehltrades bei fehlendem klaren Trend zu vermeiden.

- Optimierung der Kombination der Zeiträume der gleitenden Durchschnitte, um Fehlsignale zu reduzieren.

- Unterscheidung zwischen Bullen- und Bärenmarkt, Optimierung der Parameter für Kauf und Verkauf.

- Berücksichtigung der Transaktionskosten, Anpassung der Parameter für schnelle Trades zur Kontrolle der Handelsfrequenz.

Zusammenfassung

Die Drei-Gleitenden-Durchschnitte-Kreuzungsstrategie ist insgesamt relativ einfach und direkt. Sie bestimmt die Trendrichtung durch das Kreuzen der gleitenden Durchschnitte unterschiedlicher Zeiträume und erzeugt so Handelssignale. Die Strategie ist leicht umsetzbar, ihre Parameter sind flexibel anpassbar und sie kann Trendänderungen erfassen. Allerdings bestehen auch die Nachteile des Nachlaufs gleitender Durchschnitte und das Risiko zu vieler Fehlsignale. Durch Hinzufügen von Filtern und Optimierung der Parameterkombination kann die Wirkung der Strategie verbessert werden. Die Strategie eignet sich für Händler, die an Trendkreuzungen interessiert sind, um sie weiter zu optimieren und anzuwenden.

- 1