Trendfolgestrategie basierend auf dem EMA-Indikator

Überblick

Diese Strategie nutzt den EMA-Indikator, um Aktienkurstrends zu identifizieren, und kombiniert die Standardabweichung zur Generierung von Kauf- und Verkaufssignalen, um eine trendfolgende Handelsstrategie umzusetzen. Der Grundgedanke besteht darin, die Differenz zwischen dem aktuellen Kurs und dem EMA zu berechnen und einen Schwellenwert für den Kauf festzulegen.

Funktionsweise der Strategie

Die Strategie berechnet zunächst die Differenz v zwischen dem Schlusskurs (close) und dem EMA der Länge ema_length. Anschließend wird die Standardabweichung dev von v über den Zeitraum ema_length ermittelt. Dann wird der Richtungsfaktor k für den Kauf bestimmt: k = 1 bedeutet einen Kauf bei steigendem Trend (bullish), k = -1 einen Kauf bei fallendem Trend (bearish). Der Schwellenwert für das Kaufsignal dev_limit wird als k * dev * factor berechnet. Wenn v den dev_limit überschreitet, wird ein Kaufsignal generiert. Das Austrittssignal ist, wenn v die Nulllinie wieder von oben nach unten (oder umgekehrt) durchbricht.

Die Strategie bietet zwei Modi:

-

Kauf bei fallendem Trend (bearish): Es wird gekauft, wenn

vden negativendev_limitnach unten durchbricht – das bedeutet Jagd auf den Abwärtstrend. -

Kauf bei steigendem Trend (bullish): Es wird gekauft, wenn

vden positivendev_limitnach oben durchbricht – das bedeutet Jagd auf den Aufwärtstrend.

Zusammenfassend setzt diese Strategie dynamisch die Standardabweichung der Differenz zwischen Preis und EMA ein, um einen Kaufschwellenwert festzulegen, der eine Trendverfolgung ermöglicht. Der Parameter factor steuert die Empfindlichkeit des Kaufsignals, ema_length bestimmt die EMA-Periode und der Kaufmodus definiert die Handelsrichtung.

Analyse der Strategievorteile

Die Strategie bietet folgende Vorteile:

- Verwendung des EMA-Indikators zur Identifizierung von Trendrichtungen – der EMA glättet den Kurs und erkennt Trends effektiv.

- Dynamischer Schwellenwert durch Standardabweichung – im Vergleich zu einem festen Schwellenwert kann er sich besser an Marktveränderungen anpassen.

- Zwei Kaufmodi zur Auswahl – Verfolgung von Aufwärts- oder Abwärtstrends.

- Anpassbare Parameter –

factorbietet Spielraum zur Justierung der Kaufsensitivität,ema_lengthzur Optimierung der EMA-Periode. - Klare und einfache Logik – leicht verständlich und modifizierbar.

- Flexibles Positionsmanagement – ermöglicht eine aggressive Strategie zur Trendverfolgung (Kaufen bei steigenden/fallenden Kursen).

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- EMA hat eine Verzögerung – möglicherweise werden Trendwendepunkte verpasst.

- Abhängigkeit von Parameteroptimierung – bei falscher Parametereinstellung kann das System zu empfindlich oder zu träge reagieren.

- Risiko der Trendverfolgung – bei Trendumkehr können größere Verluste entstehen.

- Häufige Long/Short-Wechsel – erhöhte Handelsfrequenz.

- In stark schwankenden Seitwärtsmärkten – häufige Signale, steigende Transaktionskosten.

Zur Minderung dieser Risiken könnten Stop-Loss-Strategien integriert, optimierte Parameterkombinationen getestet und Filterbedingungen hinzugefügt werden, um zu häufigen Handel zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Test verschiedener EMA-Perioden – Ermittlung der optimalen EMA-Länge.

- Test verschiedener factor-Werte – Finden der besten Schwellenempfindlichkeit.

- Optimierung des Positionsmanagement – z. B. Nachkauf bei Trendbestätigung (Pyramiding).

- Hinzufügen weiterer Indikatoren als Filter – Vermeidung von Fehlsignalen in Seitwärtsmärkten.

- Integration einer Stop-Loss-Strategie – Begrenzung der Verluste pro Trade.

- Getrennte Parameteroptimierung für die beiden Kaufmodi – Suche nach optimalen Parameterkombinationen.

- Erforschung von Trendumkehrsignalen – Festlegung, wann die Trendverfolgung ausgesetzt werden soll.

Zusammenfassung

Die Strategie basiert auf dem EMA zur Identifizierung der Trendrichtung und generiert durch dynamische Schwellenwerte Kauf- und Verkaufssignale, um Trends zu folgen. Die Logik ist einfach und klar, die Konfiguration des Positionsmanagements flexibel für eine aggressive Trendverfolgung. Gleichzeitig birgt die Strategie gewisse Risiken; daher sind Optimierungstests verschiedener Parameterkombinationen sowie der Einsatz einer Stop-Loss-Strategie zur Risikokontrolle erforderlich. Diese Strategie eignet sich gut als Beispiel für die Kombination von Indikatoren und die Optimierung von Parametern.

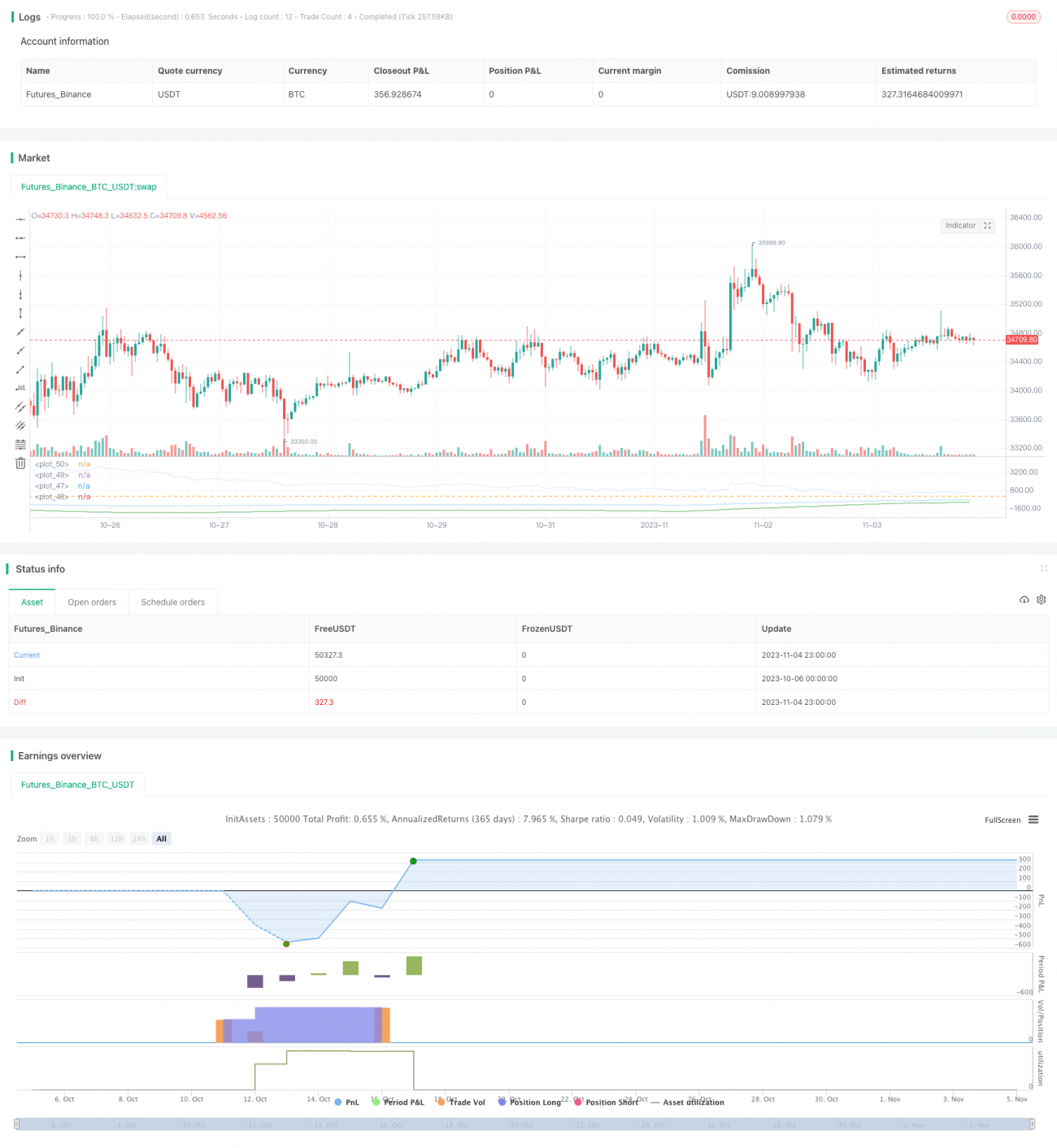

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Azzrael

// Based on EMA and EMA Oscilator https://www.tradingview.com/script/qM9wm0PW-EMA-Oscilator-Azzrael/- 1