Strategie zum Durchbruch des gestrigen Höchstkurses

Überblick

Die Strategie des Ausbruchs über das gestrige Tageshoch ist eine Trendfolgestrategie, die bei Überschreitung des gestrigen Tageshochs Long-Positionen eröffnet, auch wenn der Ausbruch mehrmals am Tag erfolgt. Ihr Hauptmerkmal ist das Verfolgen des Trends, geeignet für Märkte mit deutlichen Trendbewegungen und hoher Volatilität.

Prinzip

Die Strategie nutzt eine Reihe von Indikatoren, um Ein- und Ausstiegszeitpunkte zu identifizieren.

-

ROC-Filter – Wenn die prozentuale Veränderung des Schlusskurses gegenüber dem vorherigen Handelstag einen festgelegten Schwellenwert überschreitet, wird die Strategie aktiviert. Dieser Indikator filtert ungeeignete volatile Märkte heraus.

-

Ausbruchspunkt – Erfassung des Tageshochs, Tagestiefs und Eröffnungskurses. Ein Kaufsignal liegt vor, wenn der Kurs das Tageshoch durchbricht.

-

Ein- und Ausstiegsbedingungen – Nach Einstieg werden Stop-Loss und Take-Profit gesetzt, zusätzlich kann ein Trailing-Stop zur Gewinnsicherung aktiviert werden. Auch ein bedingter Stop-Loss beim Unterschreiten eines bestimmten EMA ist möglich.

-

Optimierungskonfiguration – Vor dem Einstieg kann ein Abstandsverhältnis (Spaceratio) eingestellt werden, um den Einstiegszeitpunkt zu optimieren und Fehlausbrüche zu vermeiden. Dynamische Parameter für Stop-Loss, Take-Profit und Trailing-Stop können festgelegt werden.

Konkret wird der Einstiegszeitpunkt anhand des Tageshochs bestimmt. Sobald der Kurs das Tageshoch überschreitet, wird eine Long-Position eröffnet. Danach werden Stop-Loss und Take-Profit gesetzt, optional mit Trailing-Stop. Ein Stop-Loss erfolgt auch, wenn der Kurs einen bestimmten EMA unterschreitet. Die Optimierung erfolgt durch Anpassung des Abstandsverhältnisses vor dem Einstieg, Einstellen des Stop-Loss/Take-Profit-Verhältnisses zur Risikokontrolle und Aktivierung des Trailing-Stops zur Gewinnsicherung.

Vorteile

Die Strategie bietet folgende Vorteile:

- Trendfolge, ermöglicht Gewinne in Trendphasen.

- Ausbruchsstrategie mit klaren Einstiegssignalen.

- Berücksichtigung des Tageshochs vermeidet aufeinanderfolgende Einstiege.

- Stop-Loss und Take-Profit unterstützen die Risikokontrolle.

- Trailing-Stop sichert Gewinne.

- Parametereinstellungen ermöglichen Anpassung des Einstiegszeitpunkts und Risikomanagement.

- Einfach und intuitiv, leicht verständlich und umsetzbar.

- Sowohl Long als auch Short möglich.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Ausbruchsstrategien können zu Fehlsignalen führen; der Kurs kann nach Einstieg sofort fallen.

- Nur in Trendmärkten effektiv, in Seitwärtsmärkten schlechte Performance.

- Stop-Loss-Verhältnisse müssen angemessen gewählt werden; zu großzügige können Verluste vergrößern.

- Das Abstandsverhältnis vor dem Einstieg muss richtig eingestellt werden; zu aggressiv kann Verluste erhöhen.

- Falsche Ausbrüche können unnötige Verluste verursachen; Anpassung/Optimierung erforderlich.

- Das Handelsvolumen beim Ausbruch sollte die Folgebewegung stützen können.

- Koordination der Parameter über verschiedene Zeiträume hinweg beachten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer technischer Indikatoren wie Volumen, Oszillatoren usw., um Seitwärtsmärkte zu vermeiden.

- Einführung von Kurvenanpassungsindikatoren zur Beurteilung der Trendqualität, um falschen Trends nicht zu folgen.

- Dynamische Optimierung des Einstiegsabstands in Abhängigkeit von der Marktvolatilität.

- Dynamische Optimierung von Stop-Loss und Take-Profit, angepasst an die Marktparameter.

- Unterschiedliche Parameter für verschiedene Instrumente und Zeiträume.

- Einsatz von maschinellem Lernen (Training) zur Prüfung verschiedener Parametereffekte auf die Strategie.

- Erweiterung um Optionsfunktionen zur Optimierung der Konfiguration.

- Untersuchung der Anwendung der Strategie in Seitwärtsmärkten.

- Ausbau zu einer kombinierten Strategie über mehrere Zeiträume und Instrumente.

Zusammenfassung

Die Strategie basiert auf der Idee des Ausbruchs über das gestrige Tageshoch (Trendfolge) und zeigt in Trendmärkten gute Leistung. Sie birgt jedoch Risiken von Fehlsignalen und Parameteroptimierungsproblemen. Durch die Einführung weiterer Indikatoren, dynamische Optimierung der Parameter und die Erweiterung zu einer kombinierten Strategie kann sie weiter verbessert werden. Insgesamt eignet sich die Strategie für kurzfristige Trendverfolgung, erfordert aber sorgfältige Risikokontrolle und Parameteroptimierung.

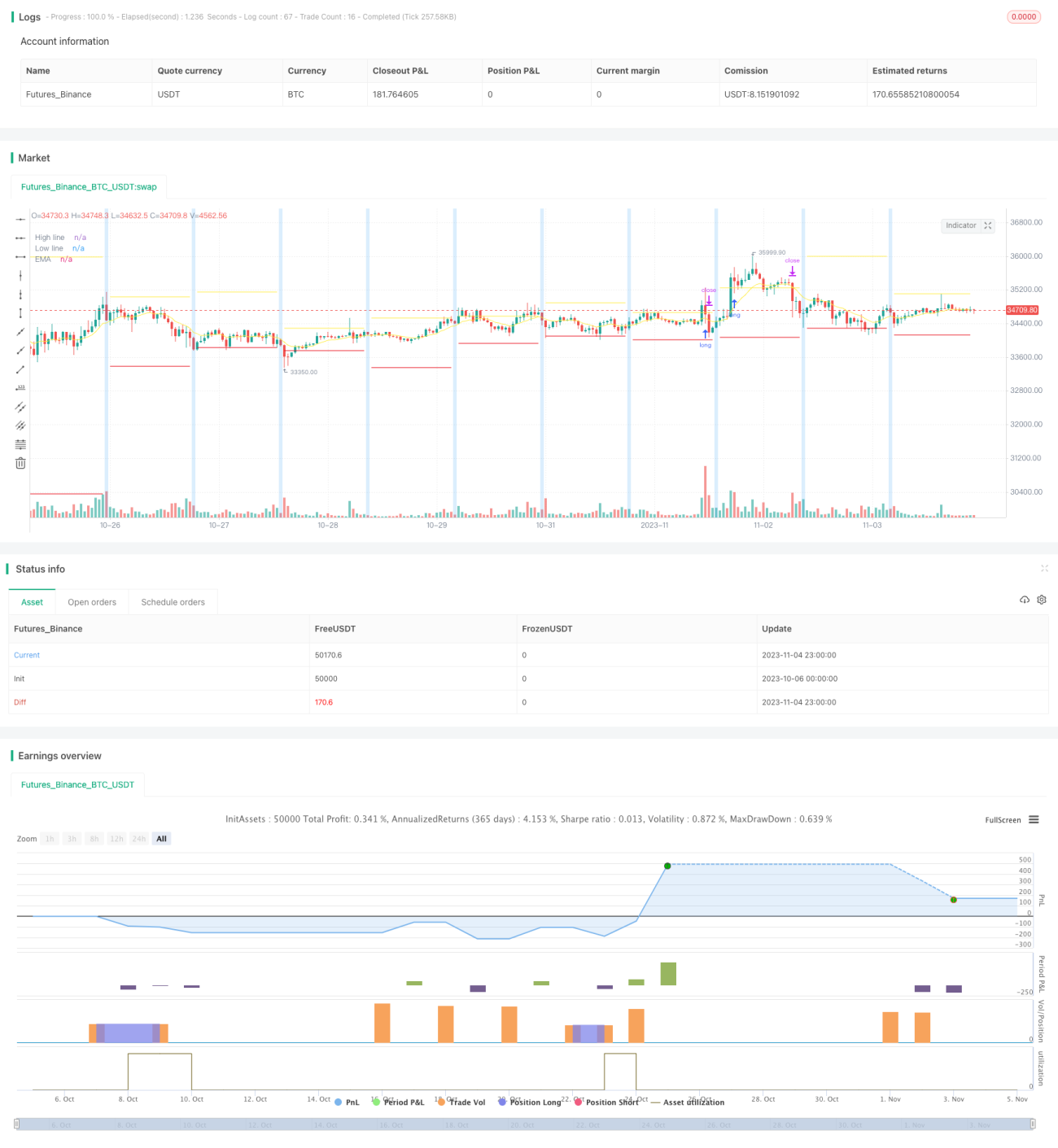

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1