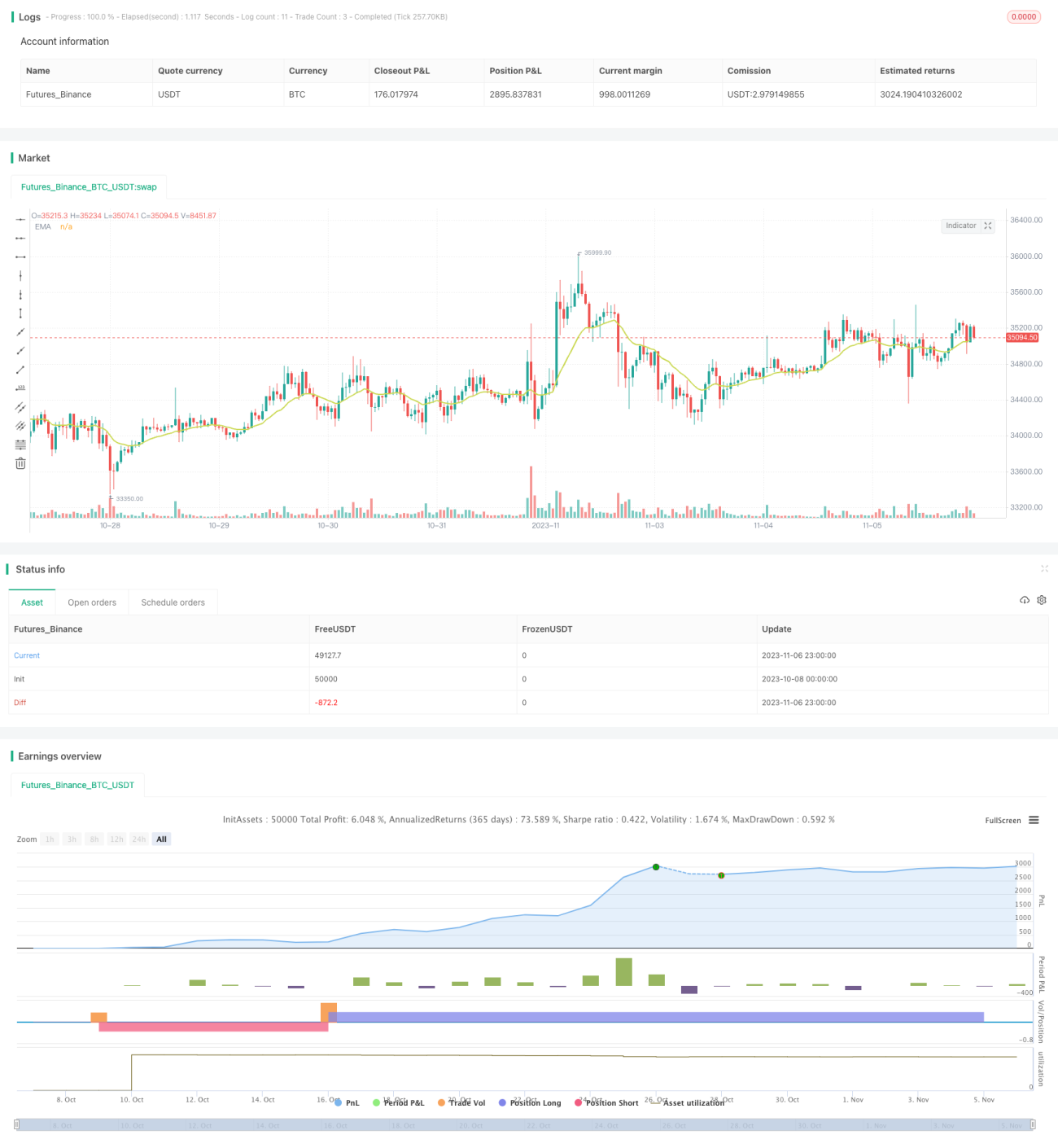

RSI-Bidirektionale-Ausbruchsstrategie

Übersicht

Diese Strategie basiert auf dem Relative-Stärke-Index (RSI) und nutzt das Prinzip der überkauften und überverkauften Zonen für bidirektionale Ausbruchsgeschäfte. Wenn der RSI die festgelegte überkaufte Linie nach oben durchbricht, wird eine Long-Position eröffnet; wenn der RSI die festgelegte überverkaufte Linie nach unten durchbricht, wird eine Short-Position eröffnet. Es handelt sich um eine typische Reversal-Strategie.

Strategieprinzip

-

Gemäß den Benutzereingaben werden die Parameter zur Berechnung des RSI festgelegt, einschließlich der RSI-Periode, des Schwellenwerts für die überkaufte Linie und des Schwellenwerts für die überverkaufte Linie.

-

Anhand der Position der RSI-Kurve relativ zur überkauften und überverkauften Linie wird bestimmt, ob sie sich im überkauften oder überverkauften Bereich befindet.

-

Wenn der RSI den entsprechenden Schwellenwert aus dem überverkauften Bereich nach oben durchbricht, wird eine Position in die entgegengesetzte Richtung eröffnet. Beispielsweise wird bei einem Durchbruch aus dem überkauften Bereich nach unten durch die überkaufte Linie eine Long-Position eröffnet (Markt hat sich gedreht); bei einem Durchbruch aus dem überverkauften Bereich nach oben durch die überverkaufte Linie wird eine Short-Position eröffnet (Markt hat sich gedreht).

-

Nach der Eröffnung werden Stop-Loss und Take-Profit festgelegt. Der Verlauf von Stop-Loss und Take-Profit wird verfolgt; wenn die Bedingungen erfüllt sind, wird die Position geschlossen.

-

Die Strategie bietet außerdem eine optionale Funktion zur Verwendung eines EMA-Filters. Nur wenn das RSI-Signal (Long oder Short) vorliegt und der Preis gleichzeitig den EMA durchbricht, wird eine Position eröffnet.

-

Die Strategie ermöglicht den Handel nur während bestimmter Handelszeiten. Der Benutzer kann festlegen, dass nur innerhalb eines bestimmten Zeitfensters gehandelt wird; nach Ablauf dieser Zeit werden alle Positionen geschlossen.

Vorteile

- Nutzung des klassischen RSI-Durchbruchprinzips mit guten Backtest-Ergebnissen.

- Flexible Einstellung der überkauften/überverkauften Schwellenwerte, die an verschiedene Instrumente angepasst werden können.

- Optionale Nutzung eines EMA-Filters, um häufige Positionseröffnungen und -schließungen aufgrund kleiner Seitwärtsbewegungen zu vermeiden.

- Unterstützung von Stop-Loss und Take-Profit zur Verbesserung der Stabilität der Strategie.

- Möglichkeit, bestimmte Handelszeiten festzulegen, um ungünstige Handelszeiten zu vermeiden.

- Unterstützung von Long- und Short-Positionen, um die bidirektionale Volatilität des Marktes voll auszunutzen.

Risikoanalyse

- Der RSI neigt zu Divergenzen; die alleinige Verwendung des RSI kann zu ungenauen Handelssignalen führen. Eine Kombination mit Trendindikatoren, gleitenden Durchschnitten usw. ist erforderlich.

- Eine falsche Einstellung der überkauften/überverkauften Schwellenwerte kann zu übermäßigen Trades oder zum Verpassen von Chancen führen.

- Eine falsche Einstellung von Stop-Loss und Take-Profit kann die Strategie zu aggressiv oder zu konservativ machen.

- Ein falsch eingestellter EMA-Filter kann ebenfalls zu verpassten Chancen oder zum Herausfiltern gültiger Signale führen.

Risikominimierung:

- Optimierung der RSI-Parameter durch Anpassung an verschiedene Instrumente.

- Kombination mit Trendindikatoren zur Erkennung von Divergenzen und Vermeidung falscher Signale.

- Testen und Optimieren der Stop-Loss- und Take-Profit-Parameter, um die optimalen Werte zu finden.

- Testen und Optimieren der EMA-Parameter, um die beste Filterstufe zu ermitteln.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der RSI-Parameter durch Backtesting, um die besten Parametersätze für verschiedene Instrumente zu finden (z. B. optimale überkaufte/überverkaufte Schwellenwerte).

-

Ausprobieren alternativer Indikatoren oder Kombinationen anstelle des RSI, um stärkere Signale zu generieren, z. B. MACD, KD, Bollinger-Bänder usw.

-

Optimierung der Stop-Loss- und Take-Profit-Strategie zur Verbesserung der Stabilität, z. B. durch einen Volatilitäts-Stop oder einen nachlaufenden Stop.

-

Optimierung der EMA-Filterparameter oder Testen anderer Indikatorenfilter, um ein Feststecken in Verlusttrades zu vermeiden.

-

Hinzufügen einer Trendbewertungskomponente, um das Eingehen von Short-Positionen in Aufwärtstrends oder Long-Positionen in Abwärtstrends zu vermeiden.

-

Testen verschiedener Handelszeitparameter, um zu ermitteln, welche Zeitfenster für die Strategie geeignet sind und welche vermieden werden sollten.

Zusammenfassung

Die RSI-bidirektionale Ausbruchsstrategie hat ein klares Konzept und nutzt das klassische Prinzip der überkauften/überverkauften Zonen für Reversal-Trades. Sie kann sowohl Chancen in überkauften/überverkauften Bereichen nutzen als auch durch einen EMA-Filter sowie Stop-Loss und Take-Profit Risiken kontrollieren. Durch Parameteroptimierung und modulare Anpassungen besteht ein großes Potenzial, sie zu einer stabilen und zuverlässigen Reversal-Strategie weiterzuentwickeln. Weitere Tests und Optimierungen sind für den praktischen Einsatz empfehlenswert.

- 1