Donchian-Kanal-Handelsstrategie

Übersicht

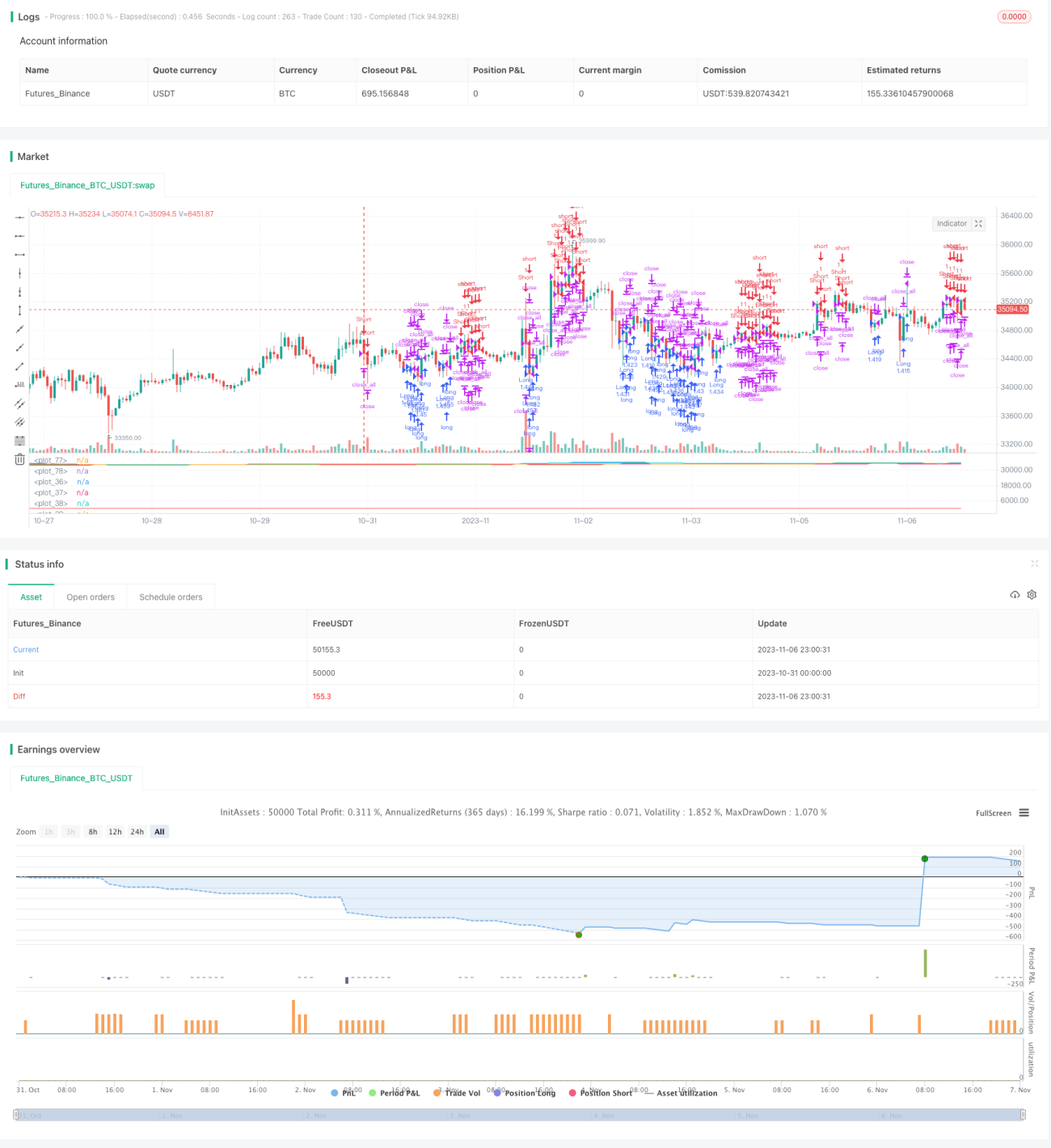

Die Donchian-Volatilitätskanal-Handelsstrategie ermittelt den aktuellen Preistrend, indem sie den Kanal aus Höchst- und Tiefstkursen über einen bestimmten Zeitraum berechnet, und generiert Long- und Short-Signale bei Kanalausbrüchen. Die Strategie eignet sich für Aktien und Kryptowährungen mit hoher Volatilität.

Strategieprinzip

Die Strategie konstruiert einen Kanal aus dem Höchstkurs (pcmax) und dem Tiefstkurs (pcmin) der letzten (history) Periode. Die obere und untere Kanallinie werden wie folgt berechnet:

Obere Schiene yh = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100

Untere Schiene yl = pcmin + (pcmax - pcmin) * percentDev / 100

Dabei beträgt percentDev standardmäßig 13.

Wenn der Preis die obere Schiene durchbricht, wird ein Long-Signal generiert; wenn der Preis die untere Schiene durchbricht, wird ein Short-Signal generiert.

Die konkrete Generierung von Handelssignalen erfolgt wie folgt:

- boundup = high > yh – Prüft, ob die obere Schiene durchbrochen wird.

- bounddn = low < yl – Prüft, ob die untere Schiene durchbrochen wird.

- upsign = sma(bounddn, 2) == 1 – Gleitender Durchschnitt von bounddn bestätigt anhaltenden Durchbruch der unteren Schiene.

- dnsign = sma(boundup, 2) == 1 – Gleitender Durchschnitt von boundup bestätigt anhaltenden Durchbruch der oberen Schiene.

- exitup = dnsign – Durchbruch der oberen Schiene erzeugt Schließsignal.

- exitdn = upsign – Durchbruch der unteren Schiene erzeugt Schließsignal.

- if upsign – Durchbruch der unteren Schiene erzeugt Long-Signal.

- if dnsign – Durchbruch der oberen Schiene erzeugt Short-Signal.

Die Strategie legt außerdem Handelszeiten (Start und Ende) fest, um unnötige Übernachtpositionen zu vermeiden.

Strategievorteile

- Die Verwendung des Donchian-Kanals zur Trendbestimmung zeigt im Backtest gute Ergebnisse.

- Gleichzeitige Long- und Short-Signale ermöglichen einen bilateralen Handel.

- Die Signalfilterung durch gleitende Durchschnitte vermeidet Fehltrades.

- Die wählbare Stop-Loss-Methode ermöglicht Risikokontrolle.

- Die Festlegung von Handelszeiten reduziert das Risiko von Übernachtpositionen.

Strategierisiken

- Der Donchian-Kanal ist empfindlich gegenüber den Parametern history und percentDev; eine Optimierung für verschiedene Instrumente ist erforderlich.

- In Seitwärtsmärkten können Fehlsignale auftreten.

- Fehlende Order-Management-Faktoren können die Rentabilität im Live-Handel beeinträchtigen.

- Fehlende Positionsgrößenverwaltung kann zu übermäßiger Positionsgröße im Live-Handel führen.

- Fehlendes Kapitalmanagement erfordert eine angemessene Festlegung des Handelskapitals im Live-Handel.

Optimierungsrichtungen der Strategie

- Optimierung der Parameter history und percentDev für eine bessere Anpassung an verschiedene Instrumente.

- Hinzufügen von Filtern zur Vermeidung von Fehlsignalen in Seitwärtsmärkten.

- Integration eines Moduls zur Positionsgrößenverwaltung zur Kontrolle des pro Trade eingesetzten Kapitalanteils.

- Integration eines Kapitalmanagementmoduls zur Begrenzung des Gesamtkapitalanteils aller offenen Positionen.

- Hinzufügen einer Order-Management-Funktion zur Optimierung der Auftragserteilung.

Zusammenfassung

Die Donchian-Volatilitätskanal-Handelsstrategie identifiziert Trends und Handelssignale durch Kanalausbrüche und zeigt im Backtest gute Ergebnisse bei gleichzeitiger bilateraler Handelsfähigkeit. Die Strategie birgt jedoch auch Risiken, die eine Optimierung von Parametern, Filtern, Positionsgrößenverwaltung, Kapitalmanagement und Order-Management erfordern, um im Live-Handel stabile Gewinne zu erzielen. Insgesamt handelt es sich um eine eher klassische Trendfolgestrategie, die nach entsprechender Optimierung zu einer zuverlässigen quantitativen Handelsstrategie werden kann.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to - 1