Quantitative Hoch-Tief-Ausbruchsstrategie

Überblick

Die Fusionsstrategie ist eine quantitative Handelsstrategie, die die 123-Umkehrstrategie mit der High-Low-Durchbruchstrategie kombiniert. Durch die umfassende Beurteilung von Indikatorsignalen über verschiedene Zeiträume hinweg wird eine Kombination von Kapitalvorteilen über mehrere Zeitebenen erzielt, mit dem Ziel, mittel- bis langfristige Überrenditen zu erwirtschaften.

Strategieprinzip

Die Fusionsstrategie besteht aus zwei Teilen:

-

123-Umkehrstrategie

Diese Strategie basiert auf der Idee aus Ulf Jensens Buch Wie ich an den Futures-Märkten das Dreifache verdiene (Seite 183). Sie bewertet die Beziehung zwischen dem Schlusskurs von zwei aufeinanderfolgenden Tagen und dem vorherigen Schlusskurs und nutzt den Stochastic-Indikator, um überkaufte/überverkaufte Marktbedingungen zu bestimmen, wodurch Kauf- und Verkaufssignale generiert werden. Konkret: Steigen die Schlusskurse an zwei aufeinanderfolgenden Tagen gegenüber dem Vortag und liegt der Stochastic Slow unter 50, entsteht ein Kaufsignal; fallen die Schlusskurse an zwei aufeinanderfolgenden Tagen gegenüber dem Vortag und liegt der Stochastic Fast über 50, entsteht ein Verkaufssignal. Die Strategie nutzt den Stochastic-Indikator, um überkaufte/überverkaufte Zustände zu identifizieren und Käufe zu hohen bzw. Verkäufe zu tiefen Kursen zu vermeiden. -

High-Low-Durchbruchstrategie

Diese Strategie ermittelt Handelssignale, indem sie prüft, ob der Preis über oder unter die Hochs und Tiefs verschiedener Perioden bricht. Sie berechnet die Höchst- und Tiefstkurse des aktuellen und vergangener Zeiträume; ein Kaufsignal entsteht, wenn der Preis das Hoch durchbricht, ein Verkaufssignal beim Durchbruch des Tiefs. Der Vorteil liegt darin, Formmerkmale über verschiedene Perioden hinweg zu erkennen und frühzeitig in einen Trend einzusteigen.

Die Fusionsstrategie kombiniert die beiden Strategien: Nur wenn die Signalrichtungen beider Strategien übereinstimmen, wird ein tatsächliches Handelssignal ausgelöst. Dadurch werden Fehlsignale gefiltert, die durch die Fehlentscheidungen einer einzelnen Strategie entstehen könnten, und die Signalzuverlässigkeit wird erhöht.

Strategievorteile

-

Mehrzeitraumbezogene Gesamtbewertung verbessert die Signalgenauigkeit

Die Strategie integriert Formmerkmale von Tages- und höheren Zeiträumen, was die Genauigkeit von Handelssignalen erhöht und eine Irreführung durch kurzfristige Marktschwankungen vermeidet. -

Optimale Nutzung des Stochastic-Überkauft/Überverkauft-Indikators

Die Anwendung des Stochastic Slow verhindert übereilte Käufe in überkauften Zonen, während der Stochastic Fast übereilte Verkäufe in überverkauften Zonen vermeidet und so unnötige Verluste reduziert. -

Frühzeitiges Erkennen von Trendmerkmalen reduziert die Wahrscheinlichkeit verpasster Chancen

Die High-Low-Durchbruchstrategie identifiziert Preisdurchbrüche durch Schlüsselbereiche in längerfristigen Zyklen, ermöglicht einen frühen Einstieg in Trends und senkt das Risiko, Chancen zu verpassen. -

Kombination mehrerer Strategien ermöglicht flexible Optimierung

Die Strategie besteht aus mehreren Unterstrategien, die ein hohes Optimierungspotenzial bieten. Durch Anpassung von Unterstrategieparametern oder Einführung neuer Unterstrategien kann die Stabilität und Zuverlässigkeit der Strategie verbessert werden. -

Klare und verständliche Logik

Die Strategiestruktur ist einfach und transparent, leicht zu verstehen und zu modifizieren, was auch die spätere Wartung erleichtert.

Strategierisiken

-

Verzögerte Signale durch Mehrzeitraum-Bewertung

Obwohl die Mehrzeitraum-Bewertung die Signalgenauigkeit erhöht, führt sie auch zu einer gewissen Signallatenz, was kurzfristige Handelsmöglichkeiten kosten kann. -

Die 123-Form kann längerfristige Trendumkehrungen nicht erkennen

Die 123-Umkehrstrategie basiert nur auf den Kursbewegungen der letzten Tage und kann wichtige Trendwende-Punkte über längere Zeiträume nicht identifizieren. -

Falsche Periodenparametereinstellungen können zu Fehlsignalen führen

Unpassende Periodeneinstellungen für den Stochastic-Indikator oder die High-Low-Durchbrüche können zu vielen falschen Handelssignalen führen. -

Reine Technikindikatorbasis mit geringer Anpassungsfähigkeit an besondere Marktlagen

Die Strategie stützt sich ausschließlich auf technische Indikatoren und berücksichtigt keine Fundamentaldaten, was die Anpassungsfähigkeit bei großen Black-Swan-Ereignissen erschwert.

Lösungsansätze für die Risiken:

- Verkürzung der Berechnungszeiträume, um Signalverzögerungen zu reduzieren.

- Einführung längerfristiger Indikatoren oder Formationen als Filter.

- Optimierung der Parametereinstellungen und Test der Robustheit im Backtesting.

- Kombination mit fundamentalen Faktoren zur Signalfilterung.

Optimierungsmöglichkeiten der Strategie

- Testen und Optimieren der Parameter der einzelnen Unterstrategien für höhere Robustheit.

- Hinzufügen weiterer Entscheidungshilfen wie Fundamentaldaten oder Kapitalflussindikatoren.

- Einführung von Stop-Loss-Strategien zur Begrenzung maximaler Verluste pro Trade.

- Feinabstimmung der Parameter für bestimmte Instrumente, um die Anpassungsfähigkeit zu erhöhen.

- Integration von maschinellen Lernmodellen zur Entscheidungsunterstützung.

Zusammenfassung

Zusammenfassend kombiniert die Fusionsstrategie die Vorteile technischer Indikatoren über mehrere Zeitskalen, um die Genauigkeit und Aktualität der Signalbeurteilung zu verbessern. Im Vergleich zu einer einzelnen technischen Indikatorstrategie bietet sie eine schärfere Trenderkennung und stabilere Signalerzeugung. Allerdings weist die Strategie auch eine gewisse zeitliche Verzögerung und eine geringere Anpassungsfähigkeit an besondere Marktlagen auf. Zukünftig können durch die Einführung weiterer Hilfsinstrumente und die Optimierung von Parametern die Stabilität und Rendite der Strategie gesteigert werden.

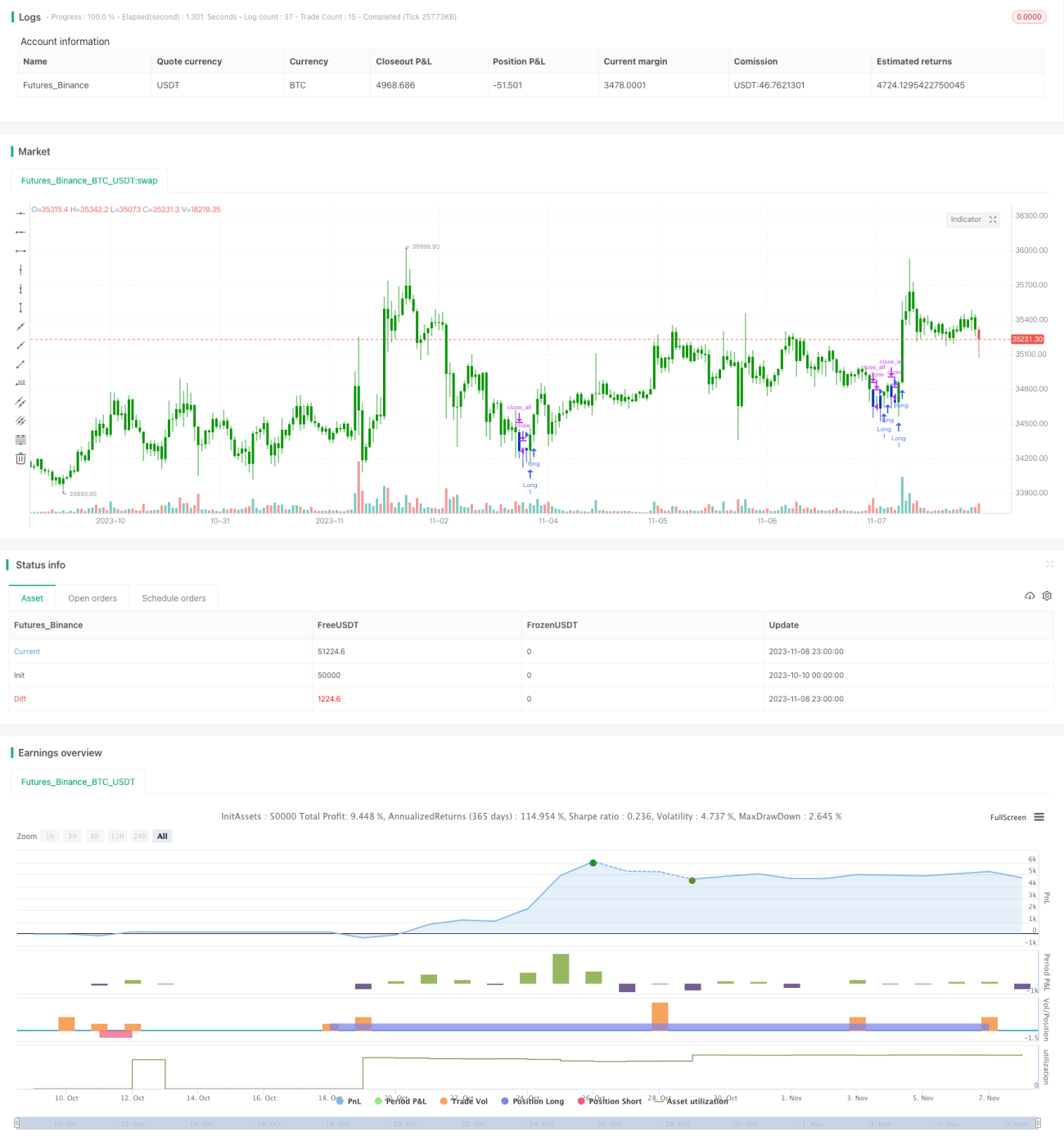

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1