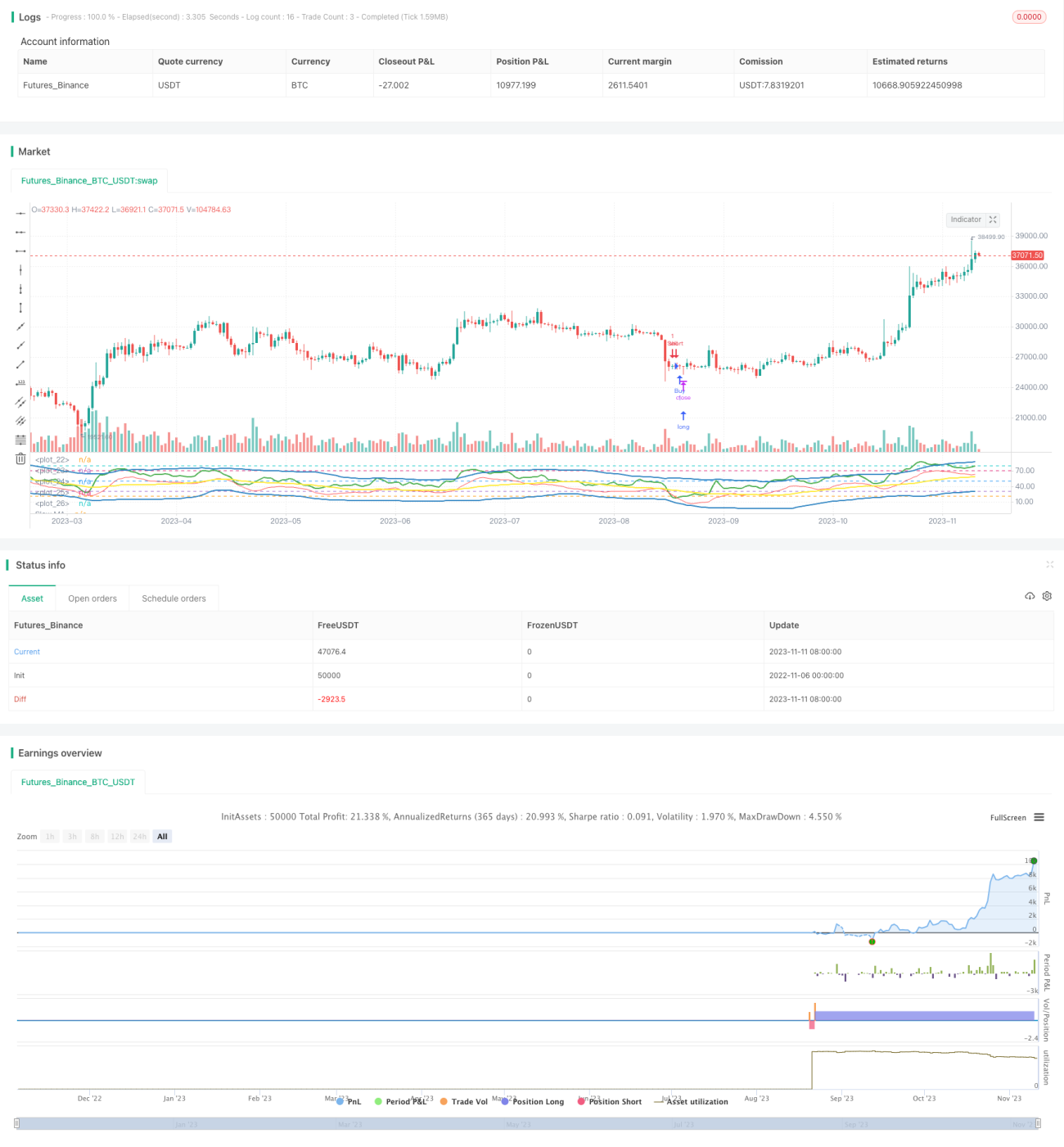

Dynamische Trader-Indexstrategie

Überblick

Diese Strategie verwendet den Dynamic Trader Index (TDI) als primären technischen Indikator und kombiniert gleitende Durchschnitte unterschiedlicher Perioden zur Generierung von Handelssignalen. Ziel ist es, Umkehrchancen in überkauften oder überverkauften Situationen zu identifizieren.

Strategieprinzip

Die Strategie berechnet zunächst den RSI des Schlusskurses über einen Zeitraum von 13 Perioden. Anschließend wird ein 34-Perioden einfacher gleitender Durchschnitt des RSI ermittelt und mit dem 1,6185-fachen der 34-Perioden-Standardabweichung des RSI als oberes und unteres Band versehen. Das obere Band ist der gleitende Durchschnitt plus dem Versatz, das untere Band der gleitende Durchschnitt minus dem Versatz. Der gleitende Durchschnitt selbst bildet das mittlere Band.

Danach werden ein schneller MA des RSI (Länge 2 Perioden) und ein langsamer MA (Länge 7 Perioden) berechnet. Zudem werden historische Werte dieser Indikatoren aus einem höheren Zeitrahmen bezogen. Ein Kaufsignal entsteht, wenn der schnelle MA von oben nach unten den langsamen MA durchkreuzt; ein Verkaufssignal entsteht, wenn der schnelle MA von unten nach oben den langsamen MA durchkreuzt.

Vorteile

Die Strategie nutzt die Mean-Reversion-Eigenschaft des RSI-Indikators und implementiert in Kombination mit Momentum-Indikatoren ein konträres Trading. Die oberen/unteren Bänder des RSI zeigen überkaufte/überverkaufte Bereiche an, das mittlere Band den Durchschnittspreis. Der Schnittpunkt der schnellen und langsamen MAs spiegelt Momentumveränderungen und Umkehrmöglichkeiten wider. Insgesamt erfasst die Strategie Wendepunkte präzise und weist eine gute Drawdown-Kontrolle auf.

Konkret setzen die oberen/unteren RSI-Bänder vernünftige Überkauft-/Überverkauft-Schwellen, die helfen, Ausnahmesituationen frühzeitig zu erkennen. Das mittlere Band erfasst das Gleichgewichtsniveau. Der schnelle MA filtert kurzfristiges Rauschen, der langsame MA bewertet den mittelfristigen Trend. Die Kombination beider ermöglicht eine effektive Identifikation von Umkehrpunkten. Darüber hinaus werden durch die Verwendung von Indikatoren aus unterschiedlichen Zeitrahmen Bestätigungen auf mehreren Zeitebenen eingeholt, was Fehlentscheidungen reduziert.

Risikoanalyse

Die Strategie basiert hauptsächlich auf konträrem Trading und birgt ein gewisses Timing-Risiko. Bei langanhaltenden irrationalen Marktausweitungen, wie etwa verpassten Rallyes, kann die Strategie zu Verlustserien führen. Zudem können falsch eingestellte schnelle/langsame MAs dazu führen, dass bestimmte Umkehrpunkte verpasst oder Fehlsignale generiert werden. Eine gewisse Parameteroptimierung ist erforderlich.

Um diese Risiken zu kontrollieren, werden Anpassungen der MA-Perioden oder die Integration von Stop-Loss-Mechanismen empfohlen. In irrationalen Marktphasen sollte die Position verkleinert oder der Handel ganz eingestellt werden. Grundsätzlich ist die Anpassung der Strategie an spezifische Marktbedingungen entscheidend.

Optimierungsmöglichkeiten

Die Strategie lässt sich in folgenden Bereichen optimieren:

-

Testen verschiedener RSI-Parameterlängen, um die für den aktuellen Markt geeignetsten Einstellungen zu finden.

-

Optimieren der Längen von schnellem und langsamem MA, um ein Gleichgewicht zwischen dem Erfassen von Umkehrpunkten und dem Herausfiltern von Rauschen zu erreichen.

-

Hinzufügen eines volatilitätsbasierten Stop-Loss, um den maximalen Drawdown zu begrenzen.

-

Einbeziehung weiterer Faktoren (z. B. Handelsvolumenänderungen) in die Orderlogik zur Steigerung der Trefferquote.

-

Testen der Wiederverwendung desselben Signalsatzes in mehreren Zeitrahmen.

-

Entwicklung eines adaptiven Parameteroptimierungsmechanismus, der die Strategieparameter dynamisch anpasst.

Zusammenfassung

Die RSI-Umkehrstrategie weist einen insgesamt sinnvollen Aufbau und eine klare, nachvollziehbare Handelslogik auf. Sie bietet Anpassungsspielraum und Optimierungspotenzial. Bei angemessener Parametereinstellung und Risikokontrolle ist ihr Potenzial, Umkehrchancen zu erkennen, vielversprechend. In weiteren Schritten wird die Strategie durch zusätzliche Backtests und Parameteroptimierungen verbessert, um ihre Widerstandsfähigkeit und Rendite zu steigern.

- 1