Dynamischer Kanalindikator-Durchbruchsstrategie

Überblick

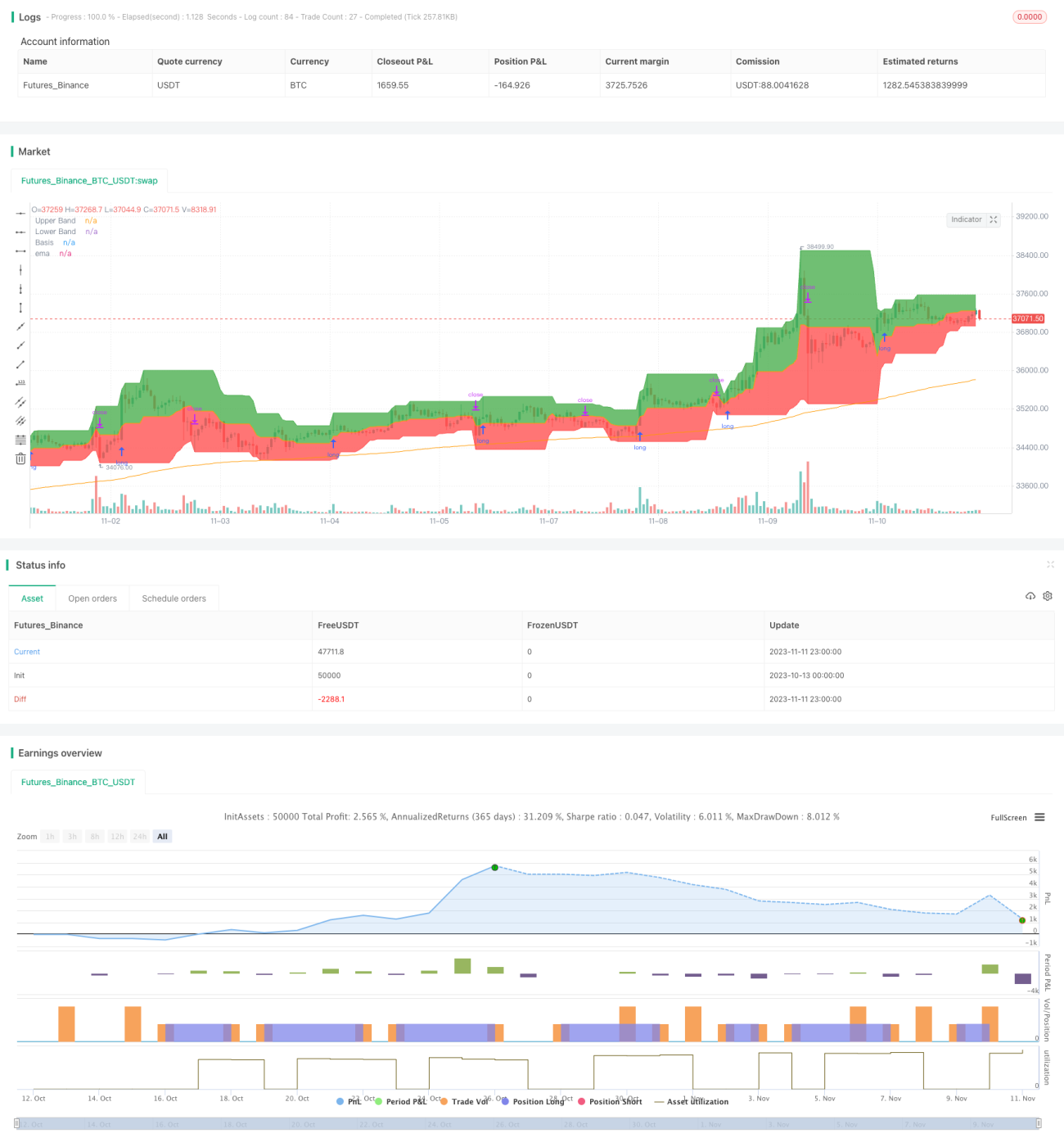

Diese Strategie verwendet einen dynamischen Kanalindikator, um anhand von Kanalausbrüchen die Marktrichtung zu bestimmen und Trends zu erfassen. Die Strategie bildet obere und untere Kanäle, indem sie den höchsten und niedrigsten Preis über einen bestimmten Zeitraum berechnet, und erzeugt Handelssignale bei Kanalausbrüchen.

Strategieprinzip

Die Strategie verwendet die input-Funktion, um die Kanallänge length auf 20 Tage festzulegen. Anschließend wird das höchste Hoch der letzten 20 Tage highest(high, length) als obere Grenze und das niedrigste Tief der letzten 20 Tage lowest(low, length) als untere Grenze berechnet.

Der Kanal wird farbig gefüllt: oberhalb der oberen Grenze grün, unterhalb der unteren Grenze rot, um einen dynamischen Kanal zu bilden.

Gleichzeitig wird ein gleitender 200-Tage-Durchschnitt ema(close, 200) als Referenz zur Trendbestimmung eingezeichnet.

Die Strategie verwendet den EMA-Wert als Grundlage für die Beurteilung des übergeordneten Trends. Wenn der Schlusskurs über der 200-Tage-Linie liegt, ist der Trend bullisch; liegt er darunter, ist der Trend bärisch.

Bei bullischem Trend wird ein Long-Signal generiert, wenn der Schlusskurs die obere Grenze durchbricht; bei bärischem Trend wird ein Short-Signal generiert, wenn der Schlusskurs die untere Grenze durchbricht.

Der Long-Stopp-Loss wird je nach Längenregel auf die untere Grenze oder Mittellinie gesetzt, der Short-Stopp-Loss auf die obere Grenze oder Mittellinie.

Strategievorteile

- Verwendung eines dynamischen Kanals, der Marktveränderungen erfassen kann.

- Handelssignale basieren auf Ausbrüchen und folgen einem Trendhandelsansatz.

- Der übergeordnete Trend wird anhand eines gleitenden Durchschnitts beurteilt und mit Kanalausbrüchen kombiniert.

- Flexible Stopp-Loss-Methode, die an den Markt angepasst werden kann.

Strategierisiken

- Fehleinschätzung des übergeordneten Trends kann zu einer Divergenz mit dem Markt führen.

- Eine ungeeignete Kanalperiode erhöht die Wahrscheinlichkeit fehlerhafter Trades.

- Stopp-Loss-Punkte nahe am Kanal können die Wahrscheinlichkeit eines Auslösens erhöhen.

- Ausbruchssignale weisen eine gewisse Verzögerung auf, was den optimalen Einstiegspunkt verpassen lassen kann.

Gegenmaßnahmen:

- Kombination mehrerer Indikatoren zur Trendbestimmung, um Fehlerwahrscheinlichkeit zu reduzieren.

- Optimierung der Kanalperiodenparameter, um sie an unterschiedliche Marktrhythmen anzupassen.

- Anpassung der Stopp-Loss-Positionen, um ausreichend Puffer zu gewährleisten.

- Filterung der Einstiegssignale mit anderen Indikatoren.

Optimierungsmöglichkeiten

- Hinzufügen weiterer Trendindikatoren, um ein Indikatorportfolio zu bilden und die Treffsicherheit zu erhöhen.

- Einbindung von Volumenindikatoren, um falsche Ausbrüche zu vermeiden.

- Optimierung der Kanalperiodenparameter, um sie besser an die Eigenschaften verschiedener Instrumente anzupassen.

- Optimierung der Stopp-Loss-Strategie, um dynamisches Nachziehen zu ermöglichen.

- Hinzufügen von Filtern zur Verbesserung der Signalqualität und Reduzierung unnötiger Trades.

Zusammenfassung

Die Strategie folgt insgesamt einem Trendhandelsansatz. Sie nutzt einen dynamischen Kanal zur Bestimmung von Schwankungsbreiten und generiert Handelssignale bei Ausbrüchen. Dadurch kann sie Trendbewegungen effektiv verfolgen und stellt eine zuverlässige Trendfolgestrategie dar. Dennoch ist eine Optimierung der übergeordneten Trendbeurteilung und der Stopp-Loss-Methode sowie die Hinzunahme von Filtern erforderlich, um die Stabilität der Strategie zu erhöhen. Die Strategie eignet sich zur Verfolgung mittel- bis langfristiger Trends und kann mit anderen Strategien zu einem Multi-Strategie-Portfolio kombiniert werden, um systematische Risiken abzusichern.

- 1