Handelsstrategie mit Doppelwellen-Oszillationsfilter

Überblick

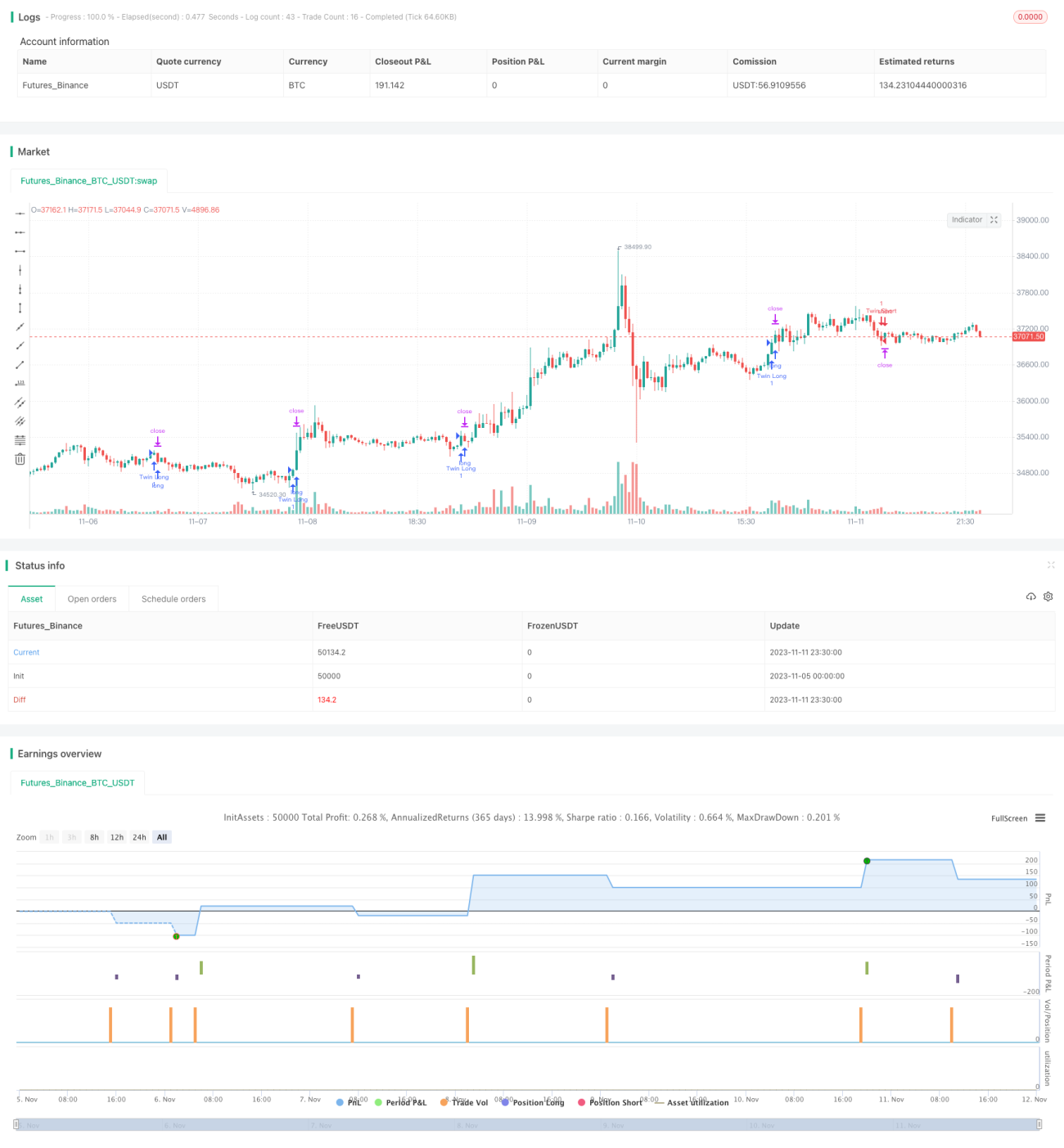

Die Dual-Wave-Volatilitätsfilterstrategie ist eine Handelsstrategie, die auf Preisvolatilität basiert. Sie nutzt zwei durchschnittliche Volatilitätsbereichsindikatoren mit unterschiedlichen Parametereinstellungen und erzeugt in Kombination mit der Beziehung zwischen Preis und Volatilitätsbereich Handelssignale. Die Strategie eignet sich für hochvolatile digitale Vermögenswerte wie Bitcoin.

Strategieprinzip

Die Strategie verwendet zwei geglättete Volatilitätsbereichsindikatoren mit unterschiedlichen Periodenlängen: einen schnellen Volatilitätsbereichsindikator (Standardperiode 27) und einen langsamen Volatilitätsbereichsindikator (Standardperiode 55). Die Berechnungsformel für den Volatilitätsbereichsindikator lautet: exponentiell gleitender Durchschnitt der Preisschwankungsbreite der aktuellen Periode, multipliziert mit einem Faktor (z.B. 1,6).

Die Dual-Wave-Volatilitätsfilterstrategie vergleicht den Preis mit den beiden Volatilitätsbereichsindikatoren, um zu bestimmen, ob er sich in einer bestimmten Schwankungsbreite einer Seitwärtsrange befindet. Wenn der Preis diese Seitwärtsrange durchbricht, wird ein Handelssignal generiert.

Konkret basiert die Strategie auf einer Mittellinie, die dem Durchschnitt der beiden Volatilitätsbereichsindikatoren entspricht. Wenn der Preis die Mittellinie um einen schnellen Volatilitätsbereich nach oben überschreitet, wird ein Long-Signal generiert; wenn der Preis die Mittellinie um einen schnellen Volatilitätsbereich nach unten unterschreitet, wird ein Short-Signal generiert.

Um Fehlsignale zu filtern, enthält die Strategie eine weitere Bedingung: Ein Signal wird nur dann generiert, wenn die Preisrichtung mit der des vorherigen Zeitraums übereinstimmt. Zum Beispiel wird ein Long-Signal nur dann generiert, wenn der Preis steigt und die Mittellinie um einen Volatilitätsbereich überschreitet.

Zusammenfassend identifiziert die Strategie mithilfe der Dual-Wave-Volatilitätsbereichsindikatoren eine Seitwärtsrange und erzeugt Handelsanweisungen, wenn der Preis diese Range durchbricht. Gleichzeitig wird eine Preisrichtungsfilterung hinzugefügt, um Fehlsignale zu reduzieren.

Vorteile der Strategie

Die Vorteile der Dual-Wave-Volatilitätsfilterstrategie sind:

-

Sie nutzt die Eigenschaften der Preisvolatilität und eignet sich daher für hochvolatile Vermögenswerte wie Bitcoin. Die Dual-Wave-Volatilitätsbereichsindikatoren können die Preisschwankungsrange genauer lokalisieren.

-

Die Dual-Wave-Volatilitätsbereichsindikatoren umfassen unterschiedliche Zeitlängen. Der schnelle Indikator erfasst kurzfristige Ausbruchschancen, während der langsame Indikator den langfristigen Trend berücksichtigt.

-

Die Hinzunahme einer Preisrichtungsfilterung kann durch kurzfristige Schwankungen verursachte Fehlsignale reduzieren.

-

Die Handelslogik ist einfach und klar, leicht zu verstehen und zu implementieren, und eignet sich für den quantitativen Handel.

Risiken der Strategie

Die Dual-Wave-Volatilitätsfilterstrategie birgt auch einige Risiken, die beachtet werden müssen:

-

Sie ist von Volatilitätsindikatoren abhängig und kann in Märkten mit geringer Volatilität weniger effektiv sein.

-

Die Parameter des Volatilitätsbereichs müssen für verschiedene Instrumente angepasst und optimiert werden, da sonst Handelschancen verpasst oder Fehlsignale erzeugt werden können.

-

Es wird nicht berücksichtigt, dass der Preis von der Volatilität abweichen kann. Wenn die Volatilität steigt, der Preis aber nicht entsprechend zulegt, können Fehlsignale auftreten.

-

In einem Umfeld hoher Volatilität muss die Stop-Loss-Position möglicherweise angepasst werden. Ein zu aggressiver Stop-Loss führt zu häufigen Auslösungen.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen und Optimieren der Volatilitätsbereichsparameter, um die optimale Parameterkombination für verschiedene Instrumente und Zeiträume zu finden.

-

Implementierung einer dynamischen Stop-Loss-Anpassung basierend auf der aktuellen Volatilität, um die Stop-Loss-Strategie zu optimieren.

-

Hinzufügen eines Filters basierend auf der Abweichung zwischen Preis und Volatilität, um Fehlsignale zu vermeiden.

-

Kombination mit anderen Indikatoren wie Handelsvolumenänderungen, um die Einstiegssicherheit zu erhöhen.

-

Testen und Implementieren einer geeigneten Take-Profit-Ausstiegsstrategie.

Zusammenfassung

Die Dual-Wave-Volatilitätsfilterstrategie ist insgesamt eine effektive Handelsstrategie für hochvolatile Vermögenswerte. Sie nutzt die Eigenschaften der Preisvolatilität korrekt und erzeugt eine einfache und klare Handelslogik. Durch weitere Verbesserungen wie Parameteroptimierung und Risikomanagement kann diese Strategie ein wertvoller Bestandteil eines quantitativen Handelssystems werden. Sie bietet uns auch einen Ansatz für algorithmischen Handel, der auf den Volatilitätseigenschaften des Marktes basiert.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colinmck, greenmask9

//@version=4- 1