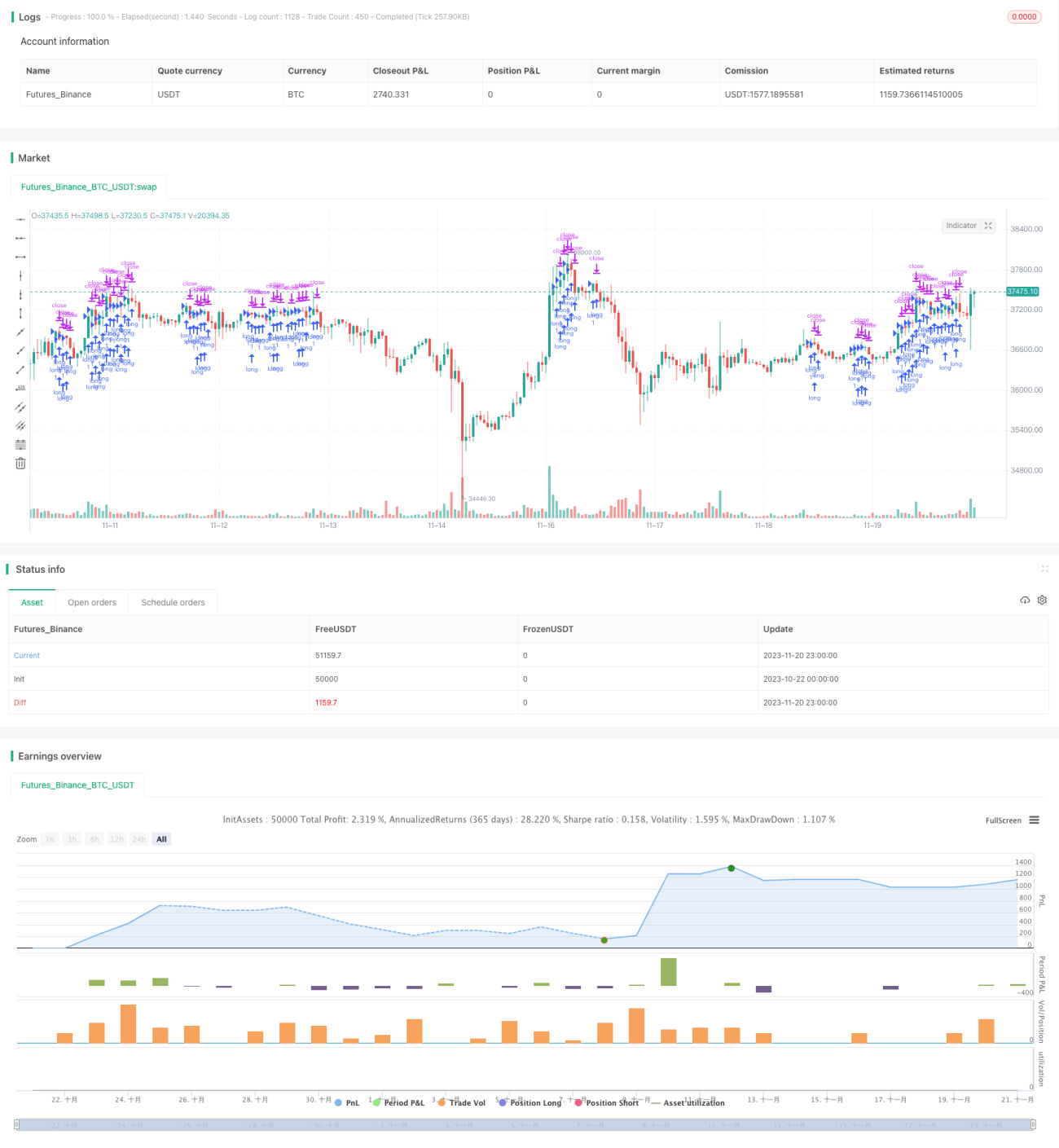

Bidirektionales Ausbruchssystem über mehrere Zeitrahmen

Überblick

Dies ist ein quantitativer Trading-Strategie, die gleitende Durchschnitte und den MACD-Indikator für bidirektionale Breakout-Operationen nutzt. Sie zeichnet sich durch eine Cross-Timeframe-Operation aus, bei der die Trendrichtung auf einem längeren Zeitrahmen bestimmt wird und Einstiegschancen auf einem kürzeren Zeitrahmen gesucht werden.

Strategieprinzip

Die Strategie verwendet drei SMMA gleitende Durchschnitte unterschiedlicher Länge sowie einen EMA gleitenden Durchschnitt, um die Trendrichtung zu bestimmen. Gleichzeitig kombiniert sie den MACD-Indikator, um kurzfristige Trends und Einstiegszeitpunkte zu erkennen. Konkret lauten die Einstiegsbedingungen: Der Preis durchbricht alle gleitenden Durchschnitte nach oben, und der kurze gleitende Durchschnitt liegt über dem langen gleitenden Durchschnitt. Die Ausstiegsbedingungen sind das Gegenteil: Der Preis durchbricht alle gleitenden Durchschnitte nach unten, und der kurze gleitende Durchschnitt liegt unter dem langen.

Es ist ersichtlich, dass die Strategie sowohl die gleitenden Durchschnitte zur Bestimmung des mittel- bis langfristigen Trends als auch den MACD zur Erkennung kurzfristiger Umkehrungen nutzt, um günstige Einstiegszeitpunkte zu finden. Diese Multizeitrahmen-Kombination ist ein wesentliches Merkmal der Strategie.

Vorteilsanalyse

Der Vorteil dieser Cross-Timeframe-Operation liegt darin, dass in einer trendstarken Richtung ein geeigneter kurzfristiger Umkehrpunkt für den Einstieg gewählt werden kann, was ein besseres Risiko-Ertrags-Verhältnis ermöglicht. Konkret gibt es drei Hauptvorteile:

-

Drei SMMA gleitende Durchschnitte plus ein EMA gleitender Durchschnitt filtern mehrstufig und können den mittel- bis langfristigen Trend zuverlässig bestimmen, sodass ein Handel gegen den Trend vermieden wird.

-

Der MACD-Indikator erkennt kurzfristige Umkehrpunkte für den Einstieg, was günstige Einstiegskurse ermöglicht.

-

Die strenge Reihenfolge der gleitenden Durchschnitte als Filter reduziert die Wahrscheinlichkeit von Fehlern.

Risikoanalyse

Die Hauptrisiken der Strategie sind:

-

Die gleitenden Durchschnitte selbst haben eine starke Verzögerung, sodass kurzfristige Trendumkehrungen möglicherweise verpasst werden.

-

Der MACD-Indikator neigt zu falschen Signalen und muss mit Preis-Filtern kombiniert werden.

-

Die gleichzeitige Analyse mehrerer Zeitrahmen erhöht die Komplexität der Strategie und kann zu Ausfällen führen.

Zur Minderung von Risiko 1 und 2 können die Perioden der gleitenden Durchschnitte und des Signal-Linien-Parameters verkürzt werden, um schneller auf kurzfristige Trendumkehrungen zu reagieren. Für Risiko 3 ist eine Optimierung und Anpassung der Parameter an verschiedene Instrumente und Zeitrahmen erforderlich, um die Strategie genau auf die Eigenschaften des jeweiligen Instruments abzustimmen.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

-

Optimierung der Parameter für gleitende Durchschnitte und MACD, um sie bestmöglich an verschiedene Zeitrahmen und Instrumente anzupassen. Zum Beispiel Verkürzung der MA-Längen, Erhöhung des Signal-Linien-Parameters usw.

-

Hinzufügen einer Stop-Loss-Strategie, z. B. mit dem ATR oder anderen Indikatoren zur Festlegung eines gleitenden Stop-Loss. Dies kann die Risikosteuerung der Strategie erheblich verbessern.

-

Suche nach besseren Indikatoren oder Filtermethoden als Ersatz für MACD-Signale. Zum Beispiel Einführung von Volatilitätsindikatoren zur Filterung von Signalen.

-

Testen verschiedener Verhältnisse von Take-Profit zu Stop-Loss, um Parametersätze mit besserem Risiko-Ertrags-Verhältnis zu finden.

Zusammenfassung

Insgesamt handelt es sich um ein Breakout-System mit einem einzigartigen Cross-Timeframe-Ansatz. Es nutzt die Vorteile von gleitenden Durchschnitten und MACD gleichzeitig aus, um eine Multi-Zeitrahmen-Kombinationshandelsstrategie zu realisieren. Durch Optimierung und Anpassung von Parametern und Filtern kann diese Strategie zu einem sehr praktischen quantitativen Trading-Ansatz werden.

- 1