SSL-Kanal-Backtesting-Strategie basierend auf ATR und Geldmanagement

Überblick

Diese Strategie ist eine Backtesting-Strategie, die auf dem SSL-Kanalindikator basiert und gleichzeitig ATR-Stop-Loss, ATR-Take-Profit sowie Money-Management-Funktionen integriert, um die Wirkung der SSL-Kanalstrategie umfassender zu testen.

Strategieprinzip

SSL-Kanalindikator

Der SSL-Kanalindikator besteht aus einer Kanallinie in der Mitte und Kanalbändern. Die Kanallinie in der Mitte ist ein einfacher gleitender Durchschnitt, der in eine obere und eine untere Schiene unterteilt ist. Üblicherweise wird der einfache gleitende Durchschnitt der Hochpunkte als obere Schiene und der einfache gleitende Durchschnitt der Tiefpunkte als untere Schiene verwendet. Das Kanalband wird durch den Bereich zwischen der oberen und unteren Schiene gebildet.

Wenn sich der Preis der oberen Kanalschiene nähert, gilt dies als überkauft; wenn er sich der unteren Kanalschiene nähert, als überverkauft. Ein Ausbruch des Preises aus dem Kanalband signalisiert eine Trendwende.

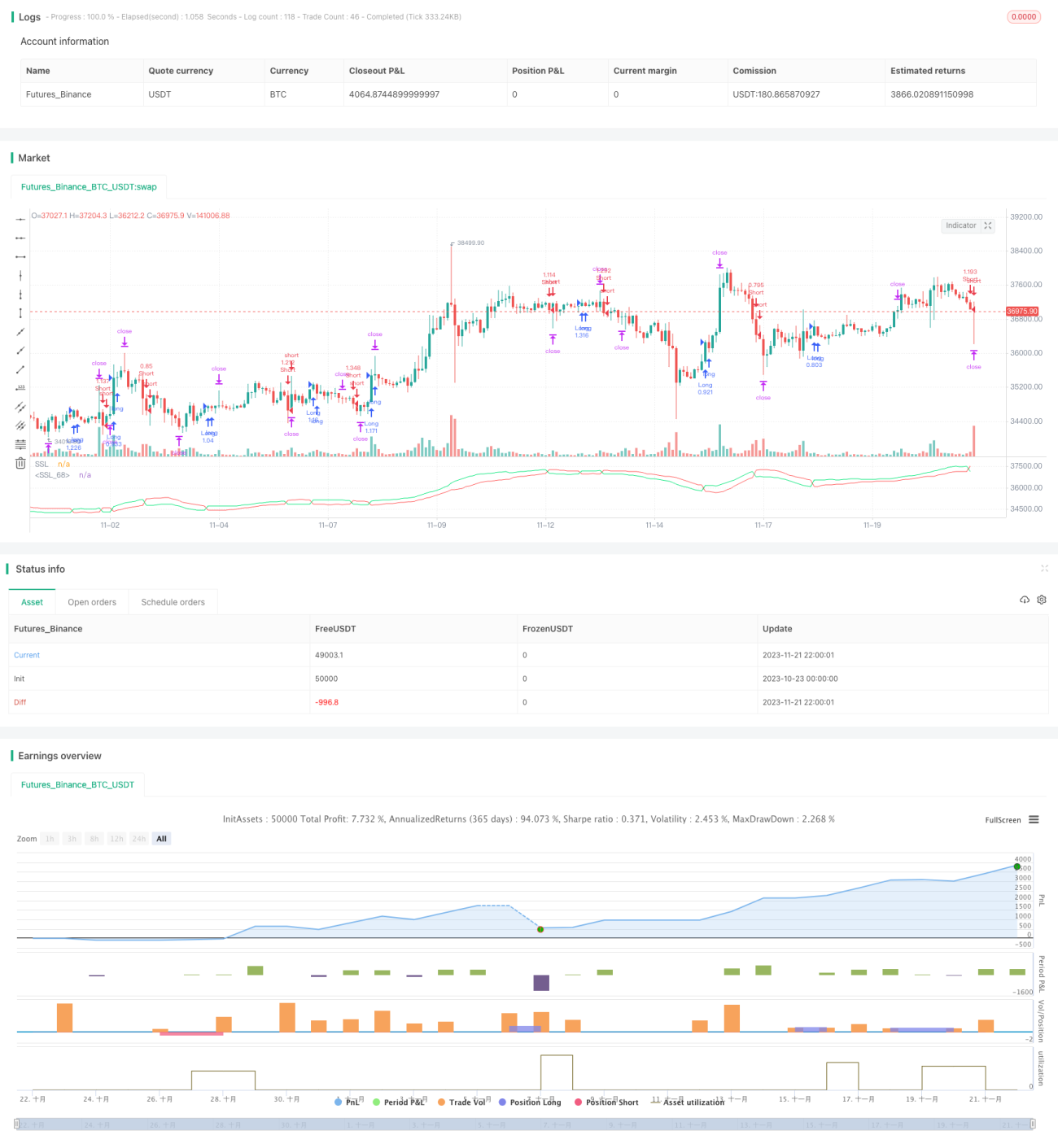

Die Parameter des SSL-Kanalindikators in dieser Strategie sind: ssl_period=16.

ATR-Stop-Loss und Take-Profit

Der ATR (Average True Range) misst die durchschnittliche wahre Schwankungsbreite. Er kann verwendet werden, um die Marktvolatilität zu bewerten und Stop-Loss- sowie Take-Profit-Positionen zu bestimmen.

Diese Strategie verwendet den ATR-Indikator mit dem Parameter atr_period=14 in Kombination mit atr_stop_factor=1,5 und atr_target_factor=1,0 als dynamische Multiplikatoren für Stop-Loss und Take-Profit, um eine Stop-Loss- und Take-Profit-Steuerung basierend auf der Marktvolatilität zu realisieren.

Darüber hinaus wurde der Parameter two_digit hinzugefügt, um zu bestimmen, ob es sich bei dem Kontrakt um ein Instrument mit zweistelliger Genauigkeit handelt (z. B. Gold, Yen), sodass die Stop-Loss- und Take-Profit-Punkte flexibel angepasst werden können.

Money Management

Das Money Management wird hauptsächlich über die Parameter position_size (feste Positionsgröße) und risk (prozentuales Risikoengagement) realisiert. Wenn use_mm=true ist, wird das Money-Management-Modul aktiviert.

Das Hauptziel des Money Managements ist es, die Positionsgröße bei jeder Eröffnung zu kontrollieren. Im Modus mit festem prozentualem Risiko wird das Risikoengagement basierend auf dem Eigenkapital des Kontos berechnet und in die Anzahl der Kontrakte umgerechnet, um so den Einzelverlust zu begrenzen.

Vorteilsanalyse

- Verwendung des SSL-Kanals zur Bestimmung der Trendrichtung, was beim Erkennen von Trendwenden hilfreich sein kann

- Anwendung von ATR zur dynamischen Berechnung von Stop-Loss- und Take-Profit-Positionen, die sich an die Marktvolatilität anpassen

- Nutzung des Money-Management-Prinzips hilft, das Risiko langfristig zu kontrollieren

Risikoanalyse

- Obwohl der SSL-Kanal Trendwenden erkennen kann, ist er nicht zu 100 % zuverlässig und kann Fehlsignale liefern

- Die Einstellung von Stop-Loss und Take-Profit basierend auf dem ATR in Abhängigkeit von der Marktvolatilität kann zu locker oder zu starr sein

- Eine falsche Einstellung der Money-Management-Parameter kann zu übermäßig großen Positionen oder ineffizienter Performance führen

Diese Risiken können durch folgende Methoden verbessert werden:

- Kombination mit anderen Indikatoren zur Bestätigung, um Fehlsignale zu vermeiden

- Angemessene Anpassung der ATR-Periode, um ein optimales Gleichgewicht bei Stop-Loss und Take-Profit zu erreichen

- Testen verschiedener Money-Management-Parameter, um die optimale Positionsgröße zu finden

Optimierungsmöglichkeiten

Diese Strategie kann in den folgenden Bereichen optimiert werden:

- Optimierung der SSL-Kanalparameter zur Suche nach der besten Parameterkombination

- Optimierung oder Ersatz des ATR-Stop-Loss- und Take-Profit-Mechanismus, um ihn robuster zu gestalten

- Hinzufügen weiterer Filterindikatoren, um unnötige Trades zu vermeiden

- Integration eines Positionskontrollmoduls zur Maximierung von Gewinnen und Verlusten

- Feinabstimmung der Parameter für verschiedene Instrumente, um die Anpassungsfähigkeit der Strategie zu verbessern

- Einbindung quantitativer Werkzeuge für umfassendere Backtests und Optimierungen

Durch systematisches Testen und Optimieren kann diese Strategie zu einem zuverlässigen und stabilen quantitativen Handelssystem werden.

Zusammenfassung

Diese Strategie integriert drei Mechanismen: die Bestimmung des Trends durch den SSL-Kanalindikator, die Festlegung von Stop-Loss und Take-Profit durch ATR sowie die Risikokontrolle durch Money Management. Ein umfassender Backtest ermöglicht die Überprüfung der Wirksamkeit der Strategie, und sie kann als grundlegendes Framework für die Optimierung quantitativer Handelsstrategien dienen. Gleichzeitig bietet die Strategie Raum für Verbesserungen, wie das Hinzufügen weiterer Filterindikatoren, die Optimierung von Parametern und die Erweiterung der Funktionalität. Insgesamt legt diese Strategie eine solide Grundlage für den Aufbau eines automatisierten Handelssystems.

- 1