Raumorientierte Preisumkehrstrategie

Übersicht

Die räumlich orientierte Preisumkehrstrategie ermittelt durch die Berechnung der Mittellinie des Preiskorridors die Trendrichtung der Preisschwankungen. Wenn der Preis sich der Mittellinie des Korridors nähert, werden Long- oder Short-Signale ausgegeben. Die Strategie kombiniert mehrere Filterbedingungen, um Handelsmöglichkeiten mit hoher Wahrscheinlichkeit zu finden.

Strategieprinzip

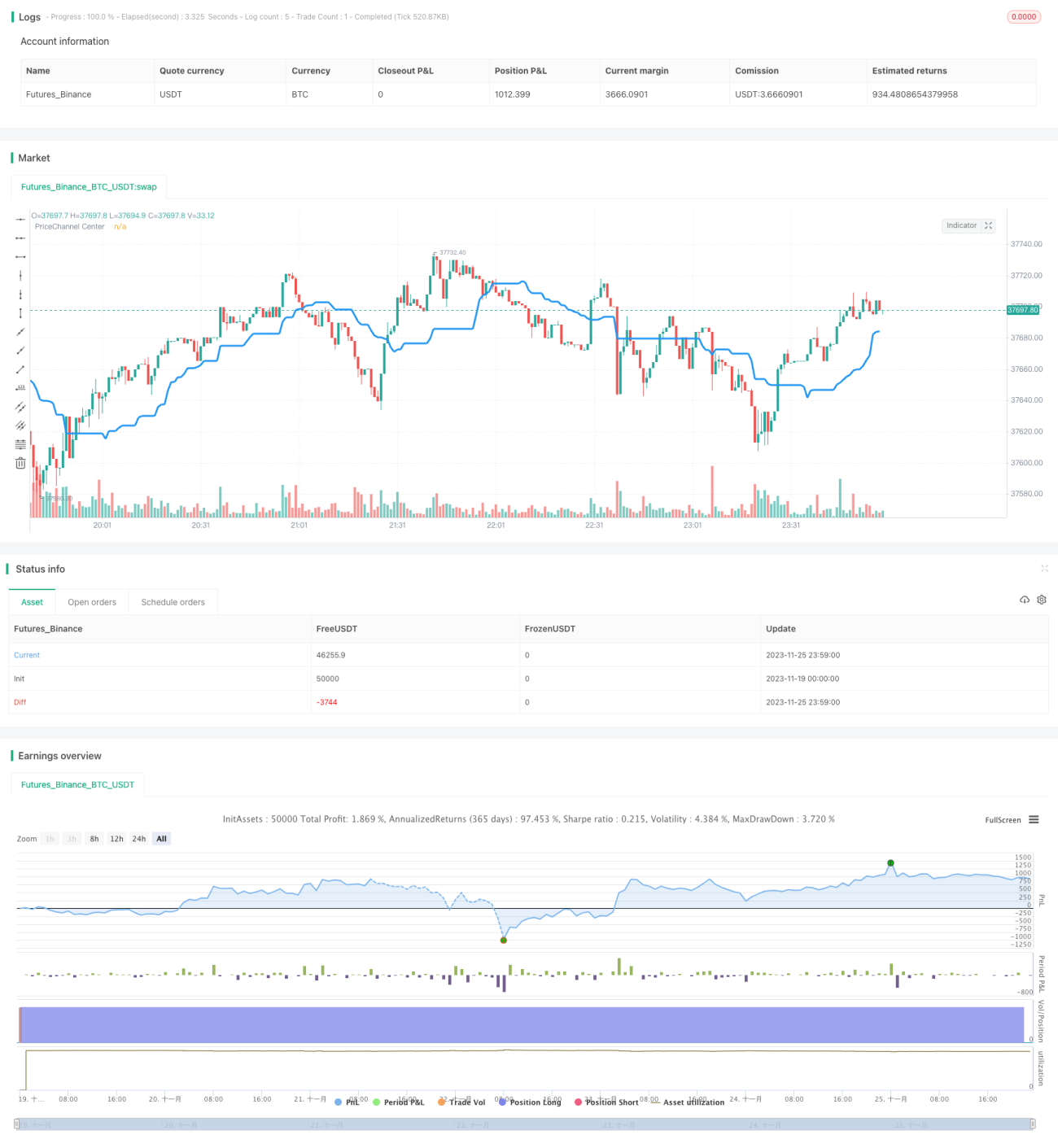

Der Kernindikator dieser Strategie ist die Mittellinie des Preiskorridors. Die Berechnungsweise ist der Durchschnitt der höchsten und niedrigsten Kurse der letzten 30 Kerzen. Wenn der Tiefpunkt über der Mittellinie liegt, wird dies als Aufwärtstrend betrachtet; wenn der Hochpunkt unter der Mittellinie liegt, wird dies als Abwärtstrend betrachtet.

Die Strategie gibt nur dann Handelssignale, wenn sich der Trendhintergrund ändert. Das heißt, im Aufwärtstrend wird nur dann short gegangen, wenn die Kerze rot wird; im Abwärtstrend wird nur dann long gegangen, wenn die Kerze grün wird.

Darüber hinaus werden doppelte Filterbedingungen festgelegt: Kerzenkörperfilter und Preiskorridor-Bars-Filter. Das Signal wird nur ausgelöst, wenn das Volumen des Kerzenkörpers mehr als 20 % des Durchschnitts beträgt; innerhalb des Filterzeitraums muss ein kontinuierliches Trendsignal vorliegen, bevor eine Position eröffnet wird.

Vorteilsanalyse

Diese Strategie kombiniert Trend, Wertzone und Kerzenformationen und ist eine effiziente Umkehrhandelsstrategie. Die Hauptvorteile sind:

- Verwendung des Preiskorridors zur Bestimmung des Haupttrends, um Irreführungen durch Seitwärtsmärkte zu vermeiden.

- Die Positionierung in der Nähe der Mittellinie des Preiskorridors ist der klassische Bereich für günstigen Kauf und teuren Verkauf.

- Die Filterung von Kerzenkörpern und Korridor-Bars erhöht die Signalqualität und reduziert die Fehlsignalrate.

- Nur an klaren Umkehrpunkten werden Positionen eröffnet, um dem Markt nicht hinterherzulaufen.

Risiken und Lösungen

Das Hauptrisiko dieser Strategie besteht darin, den Preisumkehrpunkt zu verpassen und vergeblich auf Signale zu warten. Dies kann durch folgende Methoden optimiert werden:

- Anpassung der Strenge der Filterbedingungen; eine Senkung der Filterstandards kann die Auslassrate verringern.

- In der Anfangsphase des Umkehrtrends kann die Position vergrößert werden, um von der Trendbewegung zu profitieren.

- Kombination mit anderen Indikatoren zur Beurteilung der Stärke des Umkehrsignals, subjektives Eingreifen in die Filterbedingungen.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter, z.B. Anpassung des Preiskorridor-Zeitraums, der Anzahl der Korridor-Bars usw.

- Hinzufügen einer Stop-Loss-Strategie, um bei Verlusten einen bestimmten Prozentsatz zu stoppen.

- Einbeziehung des Handelsvolumens; die Stärke der Filterbedingungen kann durch das Volumen beeinflusst werden, z.B. Lockerung der Filter bei steigendem Volumen.

- Hinzufügen eines maschinellen Lernmodells zur Bewertung der Wahrscheinlichkeit von Trendwendungen als Ersatz für einfache Filter.

Zusammenfassung

Die räumlich orientierte Preisumkehrstrategie bestimmt den Umkehrzeitpunkt über den Preiskorridor und erzeugt durch doppelte Filterbedingungen hochwertige Signale. Auf der Grundlage von Parameteroptimierung und Risikomanagement ist sie eine zuverlässige quantitative Strategie.

- 1