Alpha-Trendfolge-Stop-Loss-Strategie

Überblick

Die Alpha-Trend-Tracking-Stopp-Loss-Strategie basiert auf der Alpha-Trend-Strategie und integriert einen Nachzieh-Stopp-Mechanismus, um das Risiko effektiver zu kontrollieren und die Gesamtrendite zu steigern.

Strategieprinzip

Die Strategie nutzt zunächst den Alpha-Indikator, um den Preistrend zu beurteilen: Ein steigender Alpha-Indikator signalisiert einen bullischen Trend, ein fallender Alpha-Indikator einen bärischen Trend. Kauf- und Verkaufssignale werden durch den Goldenen und Todkreuz des Alpha-Indikators generiert.

Gleichzeitig wird ein Nachzieh-Stopp-Mechanismus aktiviert. Der Nachzieh-Stopp-Wert beträgt standardmäßig 10 % des Schlusskurses des Tages. Bei einer Long-Position wird die Position geschlossen, wenn der Kurs um mehr als den Stopp-Wert fällt; bei einer Short-Position wird sie geschlossen, wenn der Kurs um mehr als den Stopp-Wert steigt. So können Gewinne besser gesichert und Risiken reduziert werden.

Vorteile

-

Der Alpha-Indikator hat eine starke Fähigkeit, Preistrends zu erkennen, und schneidet besser ab als einfache gleitende Durchschnitte.

-

Der Nachzieh-Stopp-Mechanismus ermöglicht eine effektive Kontrolle von Einzelverlusten und reduziert das Risiko.

-

Die Strategie verfügt über eine starke Risikokontrolle, selbst bei ungünstigen Marktbewegungen können Verluste minimiert werden.

-

Die Strategie benötigt nur wenige Referenzwerte, ist recheneffizient und eignet sich für den Hochfrequenzhandel.

Risikoanalyse

-

In Seitwärtsbewegungen erzeugt die Strategie viele unnötige Handelssignale, was die Transaktionskosten und Slippage-Verluste erhöht.

-

Bei aktiviertem Nachzieh-Stopp muss die Stopp-Größe angemessen festgelegt werden. Ein zu großer oder zu kleiner Wert ist nachteilig für die Profitabilität der Strategie.

-

Bei starken Kursschwankungen ist die Wahrscheinlichkeit höher, dass der Stopp ausgelöst wird, was das Risiko von Verlusten bei nachteiligen Marktbewegungen erhöht.

-

Bei der Optimierung der Stopp-Parameter müssen mehrere Faktoren wie Eigenschaften des Basiswerts und Handelsfrequenz berücksichtigt werden, nicht nur die Maximierung der Rendite.

Diese Risiken können durch Anpassung der Alpha-Indikator-Parameter, Einstellung eines dynamischen Stopps oder Verkürzung des Handelszyklus gemildert werden.

Optimierungsmöglichkeiten

-

Verschiedene Indikatorparameter können getestet werden, um eine geeignetere Kombination für den Alpha-Indikator zu finden.

-

Versuch, die Stopp-Schwelle dynamisch auf Basis des ATR festzulegen, um sich besser an Marktschwankungen anzupassen.

-

Kombination mit anderen Indikatoren wie MACD, KD usw., um Fehlsignale zu filtern.

-

Automatische Optimierung der Parameter basierend auf Live-Handel und Backtesting-Ergebnissen, unter Einsatz von maschinellem Lernen zur Verbesserung der Intelligenz der Parameterauswahl.

Zusammenfassung

Die Alpha-Trend-Tracking-Stopp-Loss-Strategie vereint Trendbeurteilung und Risikokontrolle. Sie kann Preistrends effektiv erkennen, Gewinne sichern und Risiken reduzieren. Im Vergleich zu einfachen Trendfolgestrategien erzielt sie stabilere Erträge. Mit mehreren Optimierungsansätzen können noch bessere Ergebnisse erzielt werden.

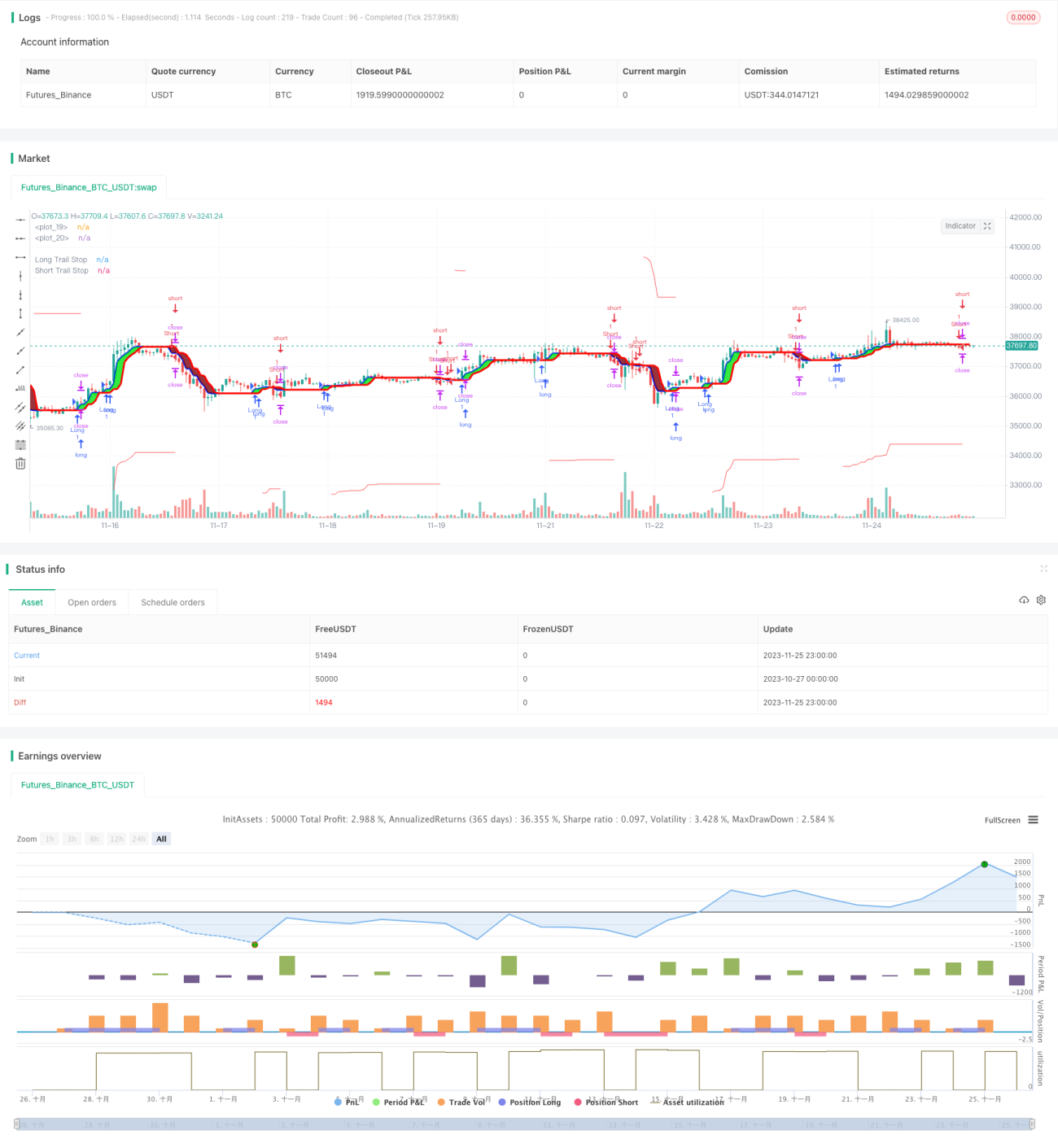

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1