Auf dem EMA-Indikator basierende Flaggen-Trendverfolgungsstrategie

Überblick

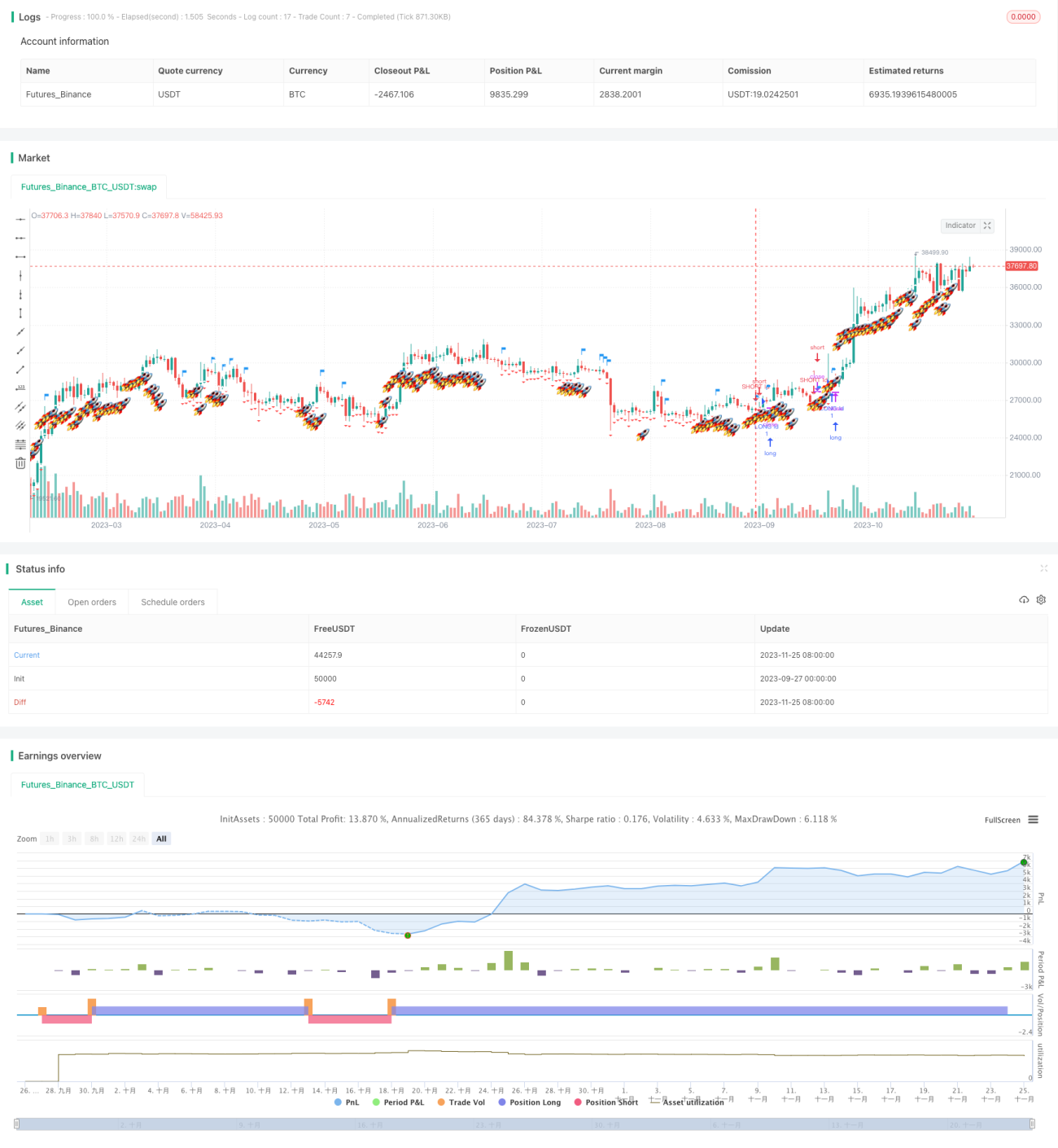

Diese Strategie verwendet hauptsächlich EMA-Gleitende-Durchschnitte sowie Standardabweichungsindikatoren. Durch die Kreuzungssignale der EMA-Gleitenden-Durchschnitte wird die Trendrichtung bestimmt, und mithilfe des Standardabweichungsindikators werden Ausbruchssignale gesucht, die Kauf- und Verkaufssignale erzeugen. Wenn der Preis die obere Grenze durchbricht, entsteht ein Kaufsignal; bei einem Durchbruch der unteren Grenze ein Verkaufssignal. Es handelt sich um eine Trendfolgestrategie.

Strategieprinzip

Die Strategie besteht aus drei Hauptteilen:

-

EMA-Differenz (s2): Berechnung der Differenz zwischen dem schnellen EMA (ema_range) und dem langsamen EMA (ema_watch). Diese Differenz dient zur Bestimmung der Preistrendrichtung.

-

Standardabweichungs-Ober-/Untergrenze (s3): Auf Basis der EMA-Differenz wird unter Hinzufügung eines Vielfachen der Standardabweichung ein oberes und unteres Band gebildet. Der Multiplikator der Standardabweichung beträgt dabei den Goldene-Schnitt-Wert 5,618.

-

Flaggen und Signale: Wenn der Preis von unten nach oben die obere Grenze durchbricht, entsteht ein Kaufsignal; wenn der Preis von oben nach unten die untere Grenze durchbricht, ein Verkaufssignal. Beim Auftreten des Signals wird eine Flagge markiert.

Durch diese Kombination von Indikatoren kann die Trendrichtung erfasst und an entscheidenden Punkten Kauf- und Verkaufssignale generiert werden – eine typische Trendfolgestrategie.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Verwendung von EMA-Gleitenden-Durchschnitten zur Bestimmung der Preistrendrichtung ermöglicht eine effektive Trendverfolgung.

- Durch den Standardabweichungsindikator werden obere und untere Bänder gebildet, die Fehlsignale an nicht entscheidenden Punkten vermeiden.

- Die Flaggen-Signale sind intuitiv und klar, sodass Kauf- und Verkaufspunkte leicht zu identifizieren sind.

- Flexible Parametereinstellungen: Die Perioden der Gleitenden Durchschnitte und der Standardabweichungsmultiplikator können angepasst werden.

- Die maximale Verlustbegrenzung trägt zur Risikominimierung bei.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- In Trendmärkten funktioniert sie gut, in Seitwärtsmärkten können jedoch viele Fehlsignale auftreten.

- Ein zu großer Standardabweichungsmultiplikator kann Kauf- oder Verkaufsgelegenheiten verpassen lassen.

- Es gibt keine Stop-Loss-Strategie. Nach einem Ausbruch können Rücksetzer zu erheblichen Verlusten führen.

Die oben genannten Risiken können durch folgende Methoden optimiert werden:

- Einbindung einer Seitwärtsmarkterkennung; in Seitwärtsmärkten sollten andere Strategien verwendet werden.

- Optimierung der Standardabweichungsparameter, um die beste Parameterkombination zu finden.

- Hinzufügen eines gleitenden Stopps zur Begrenzung der Verluste einzelner Positionen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einbeziehung weiterer Indikatoren wie z. B. Bollinger-Bänder zur Verbesserung der Signalqualität.

- Optimierung der Parameter für Gleitende Durchschnitte und Standardabweichung, um die beste Kombination zu ermitteln.

- Hinzufügen einer Stopp-Loss-Strategie zur Reduzierung des Verlustrisikos.

- Anpassung der optimalen Kauf- und Verkaufsparameter an unterschiedliche Märkte.

- Einsatz von maschinellem Lernen zur Bestimmung des gesamten Marktregimes.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen relativ typischen Trendfolgeansatz, der EMA und Standardabweichung nutzt, um ein Indikatorensystem aufzubauen und an entscheidenden Punkten Flaggen-Signale zu generieren. Der Vorteil liegt in der Erfassung von Trends und der Vermeidung von Fehlsignalen durch den Standardabweichungsindikator. Das Hauptrisiko besteht in Fehlsignalen in Seitwärtsmärkten und Verlusten durch fehlende Stopp-Loss-Mechanismen. Durch das Hinzufügen weiterer Indikatoren, die Optimierung von Parametern und die Integration eines Stopp-Loss kann die Stabilität und Rentabilität der Strategie weiter verbessert werden. Insgesamt bietet das Strategiegerüst eine sinnvolle Grundlage mit großem Optimierungspotenzial.

- 1