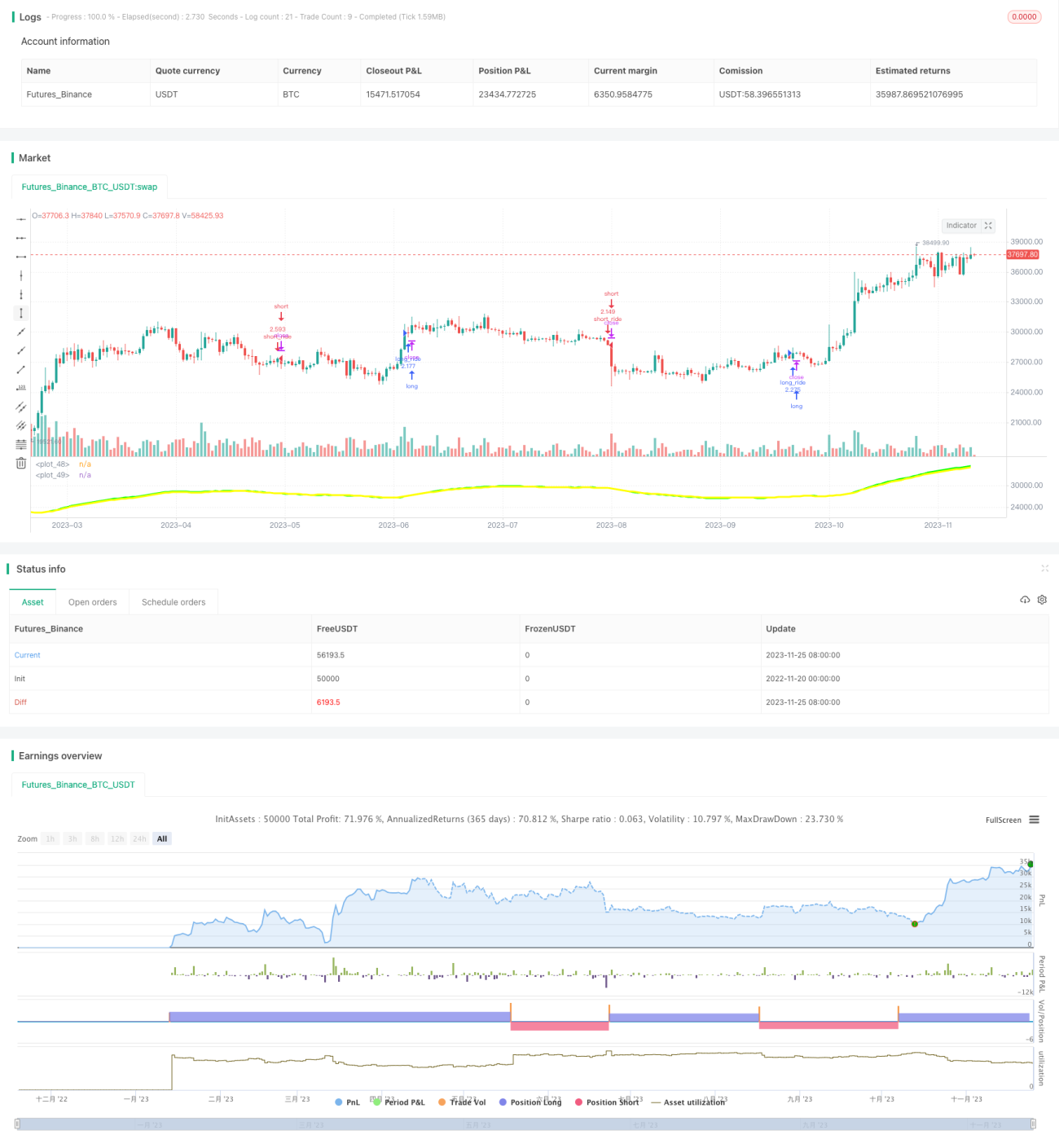

Doppelter gleitender Durchschnitt Crossover Breakout Strategie

Überblick

Diese Strategie berechnet den schnellen 30-tägigen einfachen gleitenden Durchschnitt und den langsamen 33-tägigen einfachen gleitenden Durchschnitt einer Aktie. Bei einem Golden Cross oder Death Cross werden LONG- oder SHORT-Positionen eröffnet. Bei einem gegensätzlichen Signal wird sofort ein Stop-Loss ausgelöst. Dadurch können Trendänderungen effektiv erfasst werden.

Strategieprinzip

Der Kern der Strategie liegt in der Berechnung des schnellen 30-Tage-Durchschnitts und des langsamen 33-Tage-Durchschnitts. Die schnelle Linie reagiert schneller auf Preisänderungen, während die langsame Linie eine bessere Filterwirkung hat. Wenn die schnelle Linie von unten die langsame Linie nach oben durchbricht, entsteht ein Kaufsignal. Dies zeigt an, dass der Preis zu steigen beginnt, die schnelle Linie bereits reagiert hat, die langsame Linie jedoch noch hinterherhinkt. Wenn die schnelle Linie von oben die langsame Linie nach unten durchbricht, entsteht ein Verkaufssignal. Dies zeigt an, dass der Preis zu fallen beginnt, die schnelle Linie bereits reagiert hat, die langsame Linie jedoch noch hinterherhinkt.

Durch dieses Design der schnellen und langsamen gleitenden Durchschnitte können zu Beginn eines Trends Handelssignale generiert werden, und bei gegensätzlichen Signalen wird ein Stop-Loss ausgelöst, wodurch mittel- bis langfristige Preistrends effektiv erfasst werden. Gleichzeitig wird vermieden, von übermäßigen Marktbewegungen in die Irre geführt zu werden.

Vorteilsanalyse

Diese Strategie bietet folgende Vorteile:

- Verwendung einfacher gleitender Durchschnitte, leicht verständlich und umsetzbar

- Kombination von schneller und langsamer Linie ermöglicht sowohl schnelle Reaktion auf Preisänderungen als auch Filterwirkung

- Golden Cross und Death Cross sind klare und einfache Signale, leicht handhabbar

- Kann mittel- bis langfristige Trends effektiv erfassen

- Schneller Stop-Loss bei gegensätzlichem Signal ermöglicht Risikokontrolle

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bei seitwärts verlaufenden Märkten können mehrere Fehlsignale auftreten, die zu übermäßigem Handel führen

- Kann starke Preisbewegungen durch unerwartete Ereignisse nicht gut bewältigen

- Ausgewählte Parameter wie die Perioden der gleitenden Durchschnitte müssen möglicherweise optimiert werden; falsche Einstellungen beeinträchtigen die Performance

- Transaktionskosten können die Gewinne beeinträchtigen

Diese Risiken können durch Parameteroptimierung, Setzen von Stop-Loss-Punkten und Handel nur bei klaren Trends kontrolliert und reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Perioden der gleitenden Durchschnitte und der Kreuzungstypen, um die besten Parameterkombinationen zu finden

- Hinzufügen weiterer technischer Indikatoren wie Handelsvolumen, MACD usw., um Fehlsignale zu reduzieren

- Einführung adaptiver Stop-Loss-Mechanismen anstelle einfacher gegenläufiger Signal-Stop-Losses

- Anpassung von Parameterkombinationen und Stop-Loss-Regeln für verschiedene Produkte

- Dynamische Anpassung der Parameter durch maschinelles Lernen usw.

Durch Tests und Optimierungen können die Strategieregeln kontinuierlich verbessert werden, um unter verschiedenen Marktbedingungen zuverlässigere Handelssignale zu erhalten.

Zusammenfassung

Diese Strategie des Doppelten-Gleitenden-Durchschnitts-Crossovers ist insgesamt einfach und praktisch. Durch die Kombination von schnellem und langsamem gleitenden Durchschnitt kann der Beginn mittel- bis langfristiger Trends effektiv erkannt und zuverlässige Handelssignale generiert werden. Auch die Stop-Loss-Regel ist einfach umsetzbar. Durch weitere Optimierung kann diese Strategie zu einem lohnenden quantitativen System werden, das langfristig gehalten werden kann.

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "es1!_1minute_hull", default_qty_type = strategy.fixed, initial_capital=250000, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2, calc_on_order_fills=false, calc_on_every_tick=false,pyramiding=0)

//strategy.risk.max_position_size(2)- 1