Momentum-Volatilitäts-Tracking-Strategie

Überblick

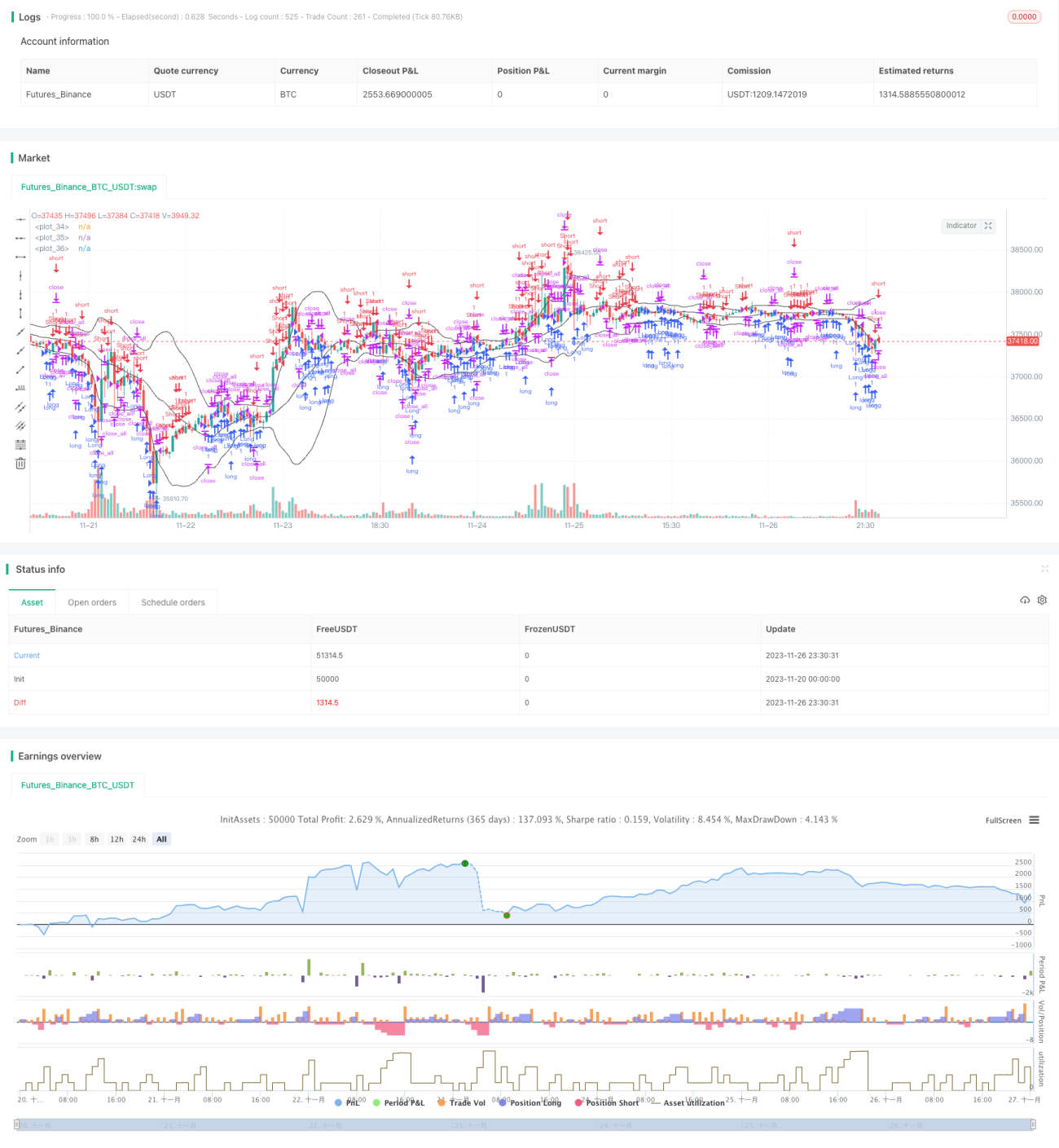

Diese Strategie ist eine Momentum-Volatilitäts-Tracking-Strategie basierend auf Bollinger-Bändern. Sie kombiniert Bollinger-Bänder-Indikatoren, um Markttrends und Wendepunkte zu erkennen, und verfolgt die Marktvolatilität durch das Setzen von Long- und Short-Positionen.

Prinzip der Strategie

Der Kernindikator dieser Strategie sind die Bollinger-Bänder. Diese bestehen aus einem mittleren Band, einem oberen und einem unteren Band. Das mittlere Band ist der gleitende Durchschnitt über n Tage, die oberen und unteren Bänder sind der mittlere Band plus/minus der Standardabweichung. Wenn der Preis sich den oberen/unteren Bändern nähert, gilt dies als überkauft/überverkauft. Die Strategie verwendet Trendabweichungen als Grundlage für die Positionseröffnung, d.h., wenn der Preis das mittlere Band in die entgegengesetzte Richtung durchbricht, wird eine Position eröffnet. Um Verluste durch falsche Ausbrüche zu vermeiden, muss die Durchbruchsspanne über dem Durchschnitt liegen. Die Schließbedingung ist, dass der Preis nach dem Durchbruch des mittleren Bandes wieder zurückfällt.

Die Strategie umfasst sowohl trendfolgende als auch konträre Positionseröffnungen, die jeweils unterschiedliche Handelsmöglichkeiten abdecken. Trendfolgende Eröffnungen nutzen das mittlere Band als Unterstützungs-/Widerstandsreferenz, um einen Breakout-Effekt zu erzielen. Konträre Eröffnungen erfolgen direkt in der Nähe der oberen/unteren Bollinger-Bänder als Umkehrsignale. Durch die Kombination dieser beiden Ansätze kann die Strategie sowohl Trendfolge als auch Umkehrgeschäfte abdecken.

Stärkenanalyse

Die Strategie kombiniert die überkauften/überverkauften Eigenschaften der Bollinger-Bänder mit Wendepunktentscheidungen. Dadurch ist sie sowohl für Trend- als auch für Seitwärtsmärkte geeignet und kann unterschiedliche Handelsmöglichkeiten nutzen. Die Stop-Loss-Exit-Bedingungen verhindern eine Ausweitung von Verlusten. Die Möglichkeit, sowohl Long als auch Short zu handeln, erhöht die Anwendbarkeit der Strategie.

Im Vergleich zu einer einfachen Bollinger-Band-Strategie wird durch die Hinzunahme von Trendlogik die Positionseröffnung stabiler, während gleichzeitig Umkehrmöglichkeiten genutzt werden. Dies verbessert das Signal-Rausch-Verhältnis. Darüber hinaus nutzt die Long-Short-Handelsstrategie umfassend die Handelsmöglichkeiten verschiedener Märkte.

Risikoanalyse

Die Strategie basiert hauptsächlich auf den überkauften/überverkauften Eigenschaften der Bollinger-Bänder. Bei starken Preisschwankungen können die Bollinger-Bänder-Bereiche zunehmen, was zu mehrfachen verlustbringenden Positionseröffnungen führen kann – ein potenzielles Risiko. Zudem sind Umkehrsignale mit einer gewissen Unsicherheit und Fehlerquote behaftet, was zu fehlgeschlagenen Positionseröffnungen und Stopp-Loss-Verlusten führen kann.

Bei einem Versagen der Bollinger-Bänder kann der n-Tage-Parameter verkürzt werden, um die Bänder empfindlicher zu machen. Oder der Abstandsbereich wird verringert, um die Wahrscheinlichkeit von Verlusten zu reduzieren. Für die Umkehrsignale können die Parameter des Durchbruchs optimiert werden, um Fehler zu verringern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Die Parameter der Bollinger-Bänder können je nach Markt angepasst werden, um die beste Parameterkombination zu finden.

- Die Größe der Trendabweichung und die Berechnungsmethode des Durchschnitts können mit anderen Optionen getestet werden.

- Zusätzliche Filter können hinzugefügt werden, um die Eröffnungssignale zu validieren und Fehleinschätzungen zu reduzieren.

- Verschiedene Stop-Loss-Methoden wie Trailing Stop können getestet werden.

- Parameter können für bestimmte Instrumente und Zeiträume optimiert werden.

Zusammenfassung

Diese Strategie erweitert und optimiert effektiv die Standard-Bollinger-Band-Strategie. Die hinzugefügte Trendabweichungslogik erhöht die Stabilität und nutzt Umkehrmöglichkeiten. Die Long-Short-Handelsmöglichkeit sowie die Stop-Loss-Einstellungen machen die Strategie robuster. Durch Parameteroptimierung und das Hinzufügen weiterer Filter kann die Effektivität weiter gesteigert werden.

- 1