Fisher-Transform-Indikator Backtest-Strategie

Übersicht

Die Fisher-Transformations-Indikator-Backtesting-Strategie berechnet die Fisher-Transformation des Preises, identifiziert Preisumkehrpunkte und generiert darauf basierend Handelssignale. Die Strategie verarbeitet den Preis mithilfe der Fisher-Transformationsformel, entfernt die nicht-gaußschen Verteilungseigenschaften des Preises und erzeugt so einen standardisierten Indikator, der einer Gauß-Verteilung nahekommt. Die Strategie erkennt Preisumkehrungen anhand der Wendepunkte der Fisher-Transformationskurve und generiert Kauf- und Verkaufssignale.

Strategieprinzip

Kern der Strategie ist die Anwendung der Fisher-Transformationsformel auf den Preis, um die nicht-gaußschen Eigenschaften der natürlichen Preisverteilung zu entfernen. Die Fisher-Transformationsformel lautet:

y = 0,5 * ln((1+x)/(1-x))

Dabei ist x der verarbeitete Preis. Zunächst werden mit den Funktionen highest und lowest der höchste und niedrigste Preis innerhalb der letzten Length-Perioden ermittelt und dann standardisiert. Die Formel lautet:

x = (Preis - Minimalpreis) / (Maximalpreis - Minimalpreis) - 0,5

Der so verarbeitete Preis entspricht annähernd einer Gauß-Verteilung. Anschließend wird er in die Fisher-Transformationsformel eingesetzt, um die Fisher-Transformationskurve zu erhalten. Die Wendepunkte der Fisher-Transformationskurve sind die Signale für Preisumkehrungen.

Wenn die Fisher-Transformationskurve von positiv auf negativ wechselt, wird ein Verkaufssignal erzeugt; wenn sie von negativ auf positiv wechselt, wird ein Kaufsignal erzeugt.

Vorteilsanalyse

- Die Fisher-Transformation entfernt die nicht-gaußschen Verteilungseigenschaften des Preises, wodurch der Preis normiert wird und Fehlsignale reduziert werden.

- Sie erfasst Preisumkehrpunkte und vermeidet das Jagen von Hochs oder das Verkaufen bei Tiefs.

- Die Parameter sind flexibel einstellbar, sodass die Umkehrempfindlichkeit angepasst werden kann.

- Die Richtung kann individuell definiert werden, um sich an verschiedene Marktumgebungen anzupassen.

- Die Strategielogik ist einfach und verständlich und leicht umsetzbar.

Risikoanalyse

- Eine falsche Parametereinstellung kann dazu führen, dass Preisumkehrpunkte verpasst werden oder Fehlsignale entstehen.

- Im Live-Handel können Slippage-Effekte die perfekte Ausführung der Signale behindern.

- Bei starken Preisschwankungen ist es schwierig, Wendepunkte anhand der Fisher-Kurve zu identifizieren.

- Es ist erforderlich, die Umkehr abzuwarten, bevor man einsteigt, was die Live-Umsetzung erschwert.

Lösungsansätze:

- Anpassung des Length-Parameters zur Optimierung.

- Lockerung der Einstiegsbedingungen, um eine Signalausführung zu gewährleisten.

- Kombination mit anderen Indikatoren zur Filterung von Fehlsignalen.

- Strikte Einhaltung der Strategieregeln und gutes Risikomanagement.

Optimierungsmöglichkeiten

- Optimierung des Length-Parameters zur findung der besten Parameterkombination.

- Hinzufügen von Filtern zur Vermeidung von Fehlsignalen, z. B. Kombination mit gleitenden Durchschnitten oder Volatilitätsindikatoren.

- Integration eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

- Einführung eines Wiedereinstiegsmechanismus zur Verfolgung anhaltender Trends.

Zusammenfassung

Die Fisher-Transformations-Indikator-Backtesting-Strategie identifiziert Preisumkehrpunkte durch das Entfernen nicht-gaußscher Preiseigenschaften und ist eine leicht umsetzbare Value-Strategie. Ihre Stärke liegt in der flexiblen Parameteranpassung und der einfachen Erkennung von Umkehrungen; ihr Nachteil ist die schwierige Live-Umsetzung, da die Einstiegsregeln strikt befolgt werden müssen. In Zukunft kann die Strategie durch verschiedene Maßnahmen optimiert werden, um sie besser für den Live-Handel geeignet zu machen.

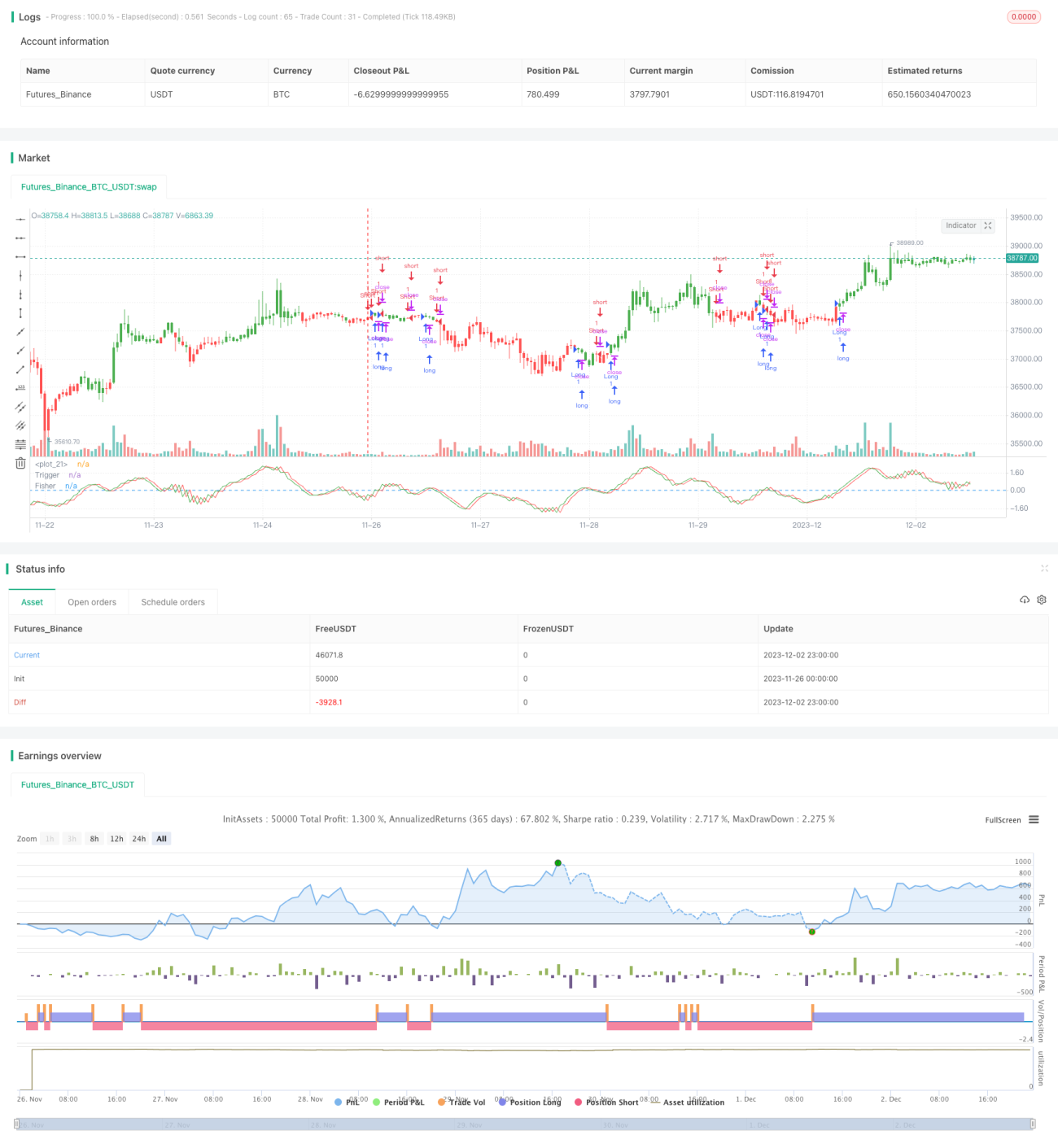

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1