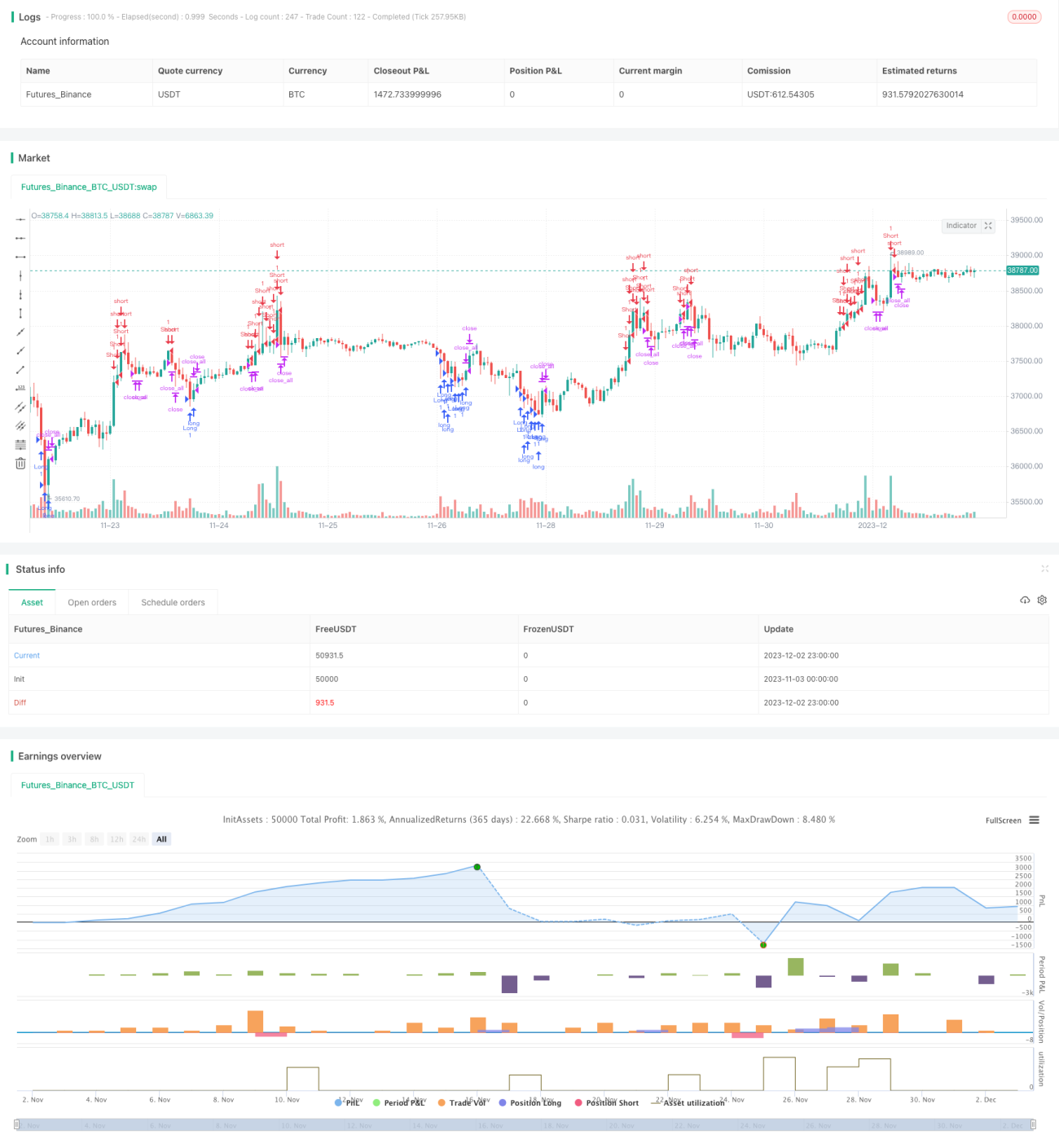

Analyse der schnellen RSI-Strategie

Strategiename

Schnelle bidirektionale RSI-Trendstrategie

Übersicht

Diese Strategie nutzt den RSI-Indikator zur Beurteilung von Preistrends und ermöglicht schnelle Handelsentscheidungen. Sie besitzt sowohl Long- als auch Short-Fähigkeiten und kann schnelle kurzfristige Kursbewegungen erfassen.

Strategieprinzip

Die Strategie verwendet einen modifizierten RSI-Indikator, um überkaufte oder überverkaufte Zustände zu identifizieren, ergänzt durch eine Kerzenkörper-Filterung zur Rauschunterdrückung. Wenn der RSI in der überkauften oder überverkauften Zone liegt und das Volumen des Kerzenkörpers mehr als ein Drittel des durchschnittlichen Volumens beträgt, wird eine Long- oder Short-Position eröffnet. Nach Auslösung des Handelssignals wird gewartet, bis sich die Kerze umkehrt und der RSI in einen sicheren Bereich zurückkehrt, um die Position zu schließen.

Vorteilsanalyse

Die Strategie reagiert schnell und kann kurzfristige Trends erfassen. Die Kerzenkörper-Filterung trägt zur Rauschunterdrückung bei und verhindert, dass falsche Ausbrüche zu Fehlentscheidungen führen. Sie eignet sich für Instrumente mit hoher Volatilität und kann hohe Renditen erzielen.

Risikoanalyse

Die Strategie reagiert empfindlich auf Preisänderungen und kann leicht durch falsche Signale im Markt getäuscht werden. Zudem können in Märkten mit hoher Volatilität die Stop-Losses häufiger ausgelöst werden. Eine großzügigere Einstellung der Stop-Loss-Spanne und eine Optimierung der RSI-Parameter können die Wahrscheinlichkeit von Fehlsignalen verringern.

Optimierungsrichtung

Es können verschiedene Periodenparameter des Indikators getestet werden, um die Strategie zu optimieren und die beste Parameterkombination zu finden. Zudem könnte die Integration anderer Indikatoren wie der Turtle-Trading-Regeln zur weiteren Signalfilterung in Betracht gezogen werden. Die Verwendung von maschinellem Lernen zur Ermittlung besserer RSI-Schwellenwerte könnte ebenfalls ein vielversprechender Ansatz sein.

Zusammenfassung

Insgesamt handelt es sich um eine effiziente und sensible kurzfristige Strategie. Durch Parameter- und Modelloptimierungen kann ihre Stabilität und Rentabilität weiter gesteigert werden. Die Strategie ist es wert, von quantitativen Tradern weiter untersucht und verfolgt zu werden.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1