Doppelte Gleitende-Durchschnitts-Oszillationshandelsstrategie

Übersicht

Die Double Moving Average Oscillation Trading-Strategie kombiniert den 2/20-Exponential Moving Average und den adaptiven Preisband-Oszillator, um Handelssignale zu generieren und in Seitwärtsmärkten Gewinne zu erzielen. Die Strategie eignet sich hauptsächlich für Märkte mit ausgeprägten Seitwärtsbewegungen wie Aktienindizes, Devisen, Rohstoffe und Kryptowährungen.

Strategieprinzip

Die Double Moving Average Oscillation Trading-Strategie besteht aus zwei Komponenten:

-

2/20-Exponential Moving Average: Dieses Indikator erzeugt ein Kaufsignal, wenn der Kurs über die 20-Tage-Linie steigt, aber nicht unter die 2-Tage-Linie fällt; ein Verkaufssignal entsteht, wenn der Kurs unter die 2-Tage-Linie fällt, aber nicht über die 20-Tage-Linie steigt.

-

Adaptiver Preisband-Oszillator: Dieser Indikator konstruiert auf Basis der Preisschwankungsbreite ein Preisband. Durch das Durchbrechen der oberen und unteren Preisbandgrenzen werden Marktwendepunkte identifiziert und Kauf- bzw. Verkaufssignale generiert.

Die Strategie erzeugt tatsächliche Handelssignale nur dann, wenn sowohl der 2/20-Exponential Moving Average als auch der adaptive Preisband-Oszillator gleichzeitig ein Signal liefern. Dadurch können ungültige Signale effektiv herausgefiltert und die Signalqualität verbessert werden.

Vorteile

Die Double Moving Average Oscillation Trading-Strategie kombiniert die Vorteile von Gleitenden Durchschnitten und Volatilitätsindikatoren und weist folgende Eigenschaften auf:

- Zuverlässige Handelssignale: Die doppelte Indikatorbestätigung erhöht die Signalqualität und filtert ungültige Signale effektiv heraus.

- Anpassung an Seitwärtsmärkte: Die Kombination aus Gleitenden Durchschnitten und Preisband-Indikatoren ermöglicht eine präzise Erkennung von Wendepunkten in Seitwärtsmärkten.

- Angemessene Handelsfrequenz: Im Vergleich zur reinen Double Exponential Moving Average-Strategie wird die Anzahl ungültiger Trades reduziert.

- Einfache automatisierte Umsetzung: Klare Signalregeln und einfache Parametereinstellungen erleichtern die Programmierung des automatisierten Handels.

Risikoanalyse

Die Double Moving Average Oscillation Trading-Strategie birgt folgende Risiken:

- Mögliche Signalverzögerung: Die Kombination zweier Indikatoren kann Signale verzögern und dazu führen, dass schnelle Kursumkehrungen verpasst werden.

- Nachlassende Effektivität bei abnehmender Seitwärtsbewegung: Die Strategie ist stark von Seitwärtsmärkten abhängig. Sinkt die Seitwärtsvolatilität, verringern sich sowohl die Handelsignale als auch die Gewinnmöglichkeiten.

- Starker Einfluss der Parameteroptimierung: Die Einstellung der Indikatorparameter hat erhebliche Auswirkungen auf die Handelsergebnisse. Eine systematische Optimierung zur Bestimmung optimaler Parameter ist erforderlich.

Zur Risikominderung können dynamische Parametereinstellungen an veränderte Marktbedingungen angepasst werden. Gleichzeitig sollte eine Stop-Loss-Strategie implementiert werden, um Verlustrisiken zu begrenzen.

Optimierungsmöglichkeiten

Die Double Moving Average Oscillation Trading-Strategie kann in folgenden Bereichen optimiert werden:

- Testen weiterer Parameterkombinationen von Gleitenden Durchschnitten und Preisbändern: Systematische Tests verschiedener Längen von Gleitenden Durchschnitten und Preisbandparametern zur Findung optimaler Kombinationen.

- Integration von Volumenindikatoren zur Signalfilterung: Die Kombination mit anomalen Volumensignalen kann die Signalqualität weiter verbessern.

- Implementierung dynamischer Stop-Loss-Mechanismen: Bei nachlassender Seitwärtsvolatilität können Stop-Loss-Punkte enger gesetzt werden, um Einzelverluste zu begrenzen.

- Kombination mit Deep-Learning-Modellen: Der Einsatz von Modellen wie LSTMs zur Validierung von Handelssignalen kann die Strategie intelligenter machen.

Zusammenfassung

Die Double Moving Average Oscillation Trading-Strategie erzeugt durch die Kombination von 2/20-Exponential Moving Average und adaptivem Preisband-Oszillator hochwertige Handelssignale für Seitwärtsmärkte. Sie eignet sich für Märkte mit hoher Volatilität wie Aktienindizes, Devisen und Rohstoffe, um innerhalb von Seitwärtszonen durch häufige Trades zu arbitrieren. Die Strategie bietet Vorteile wie hohe Signalqualität und einfache Automatisierbarkeit. Gleichzeitig müssen Risiken wie verzögerte Erkennung von Wendepunkten und die dynamische Anpassung von Parametern beachtet werden. Darüber hinaus besteht ein erhebliches Optimierungspotenzial.

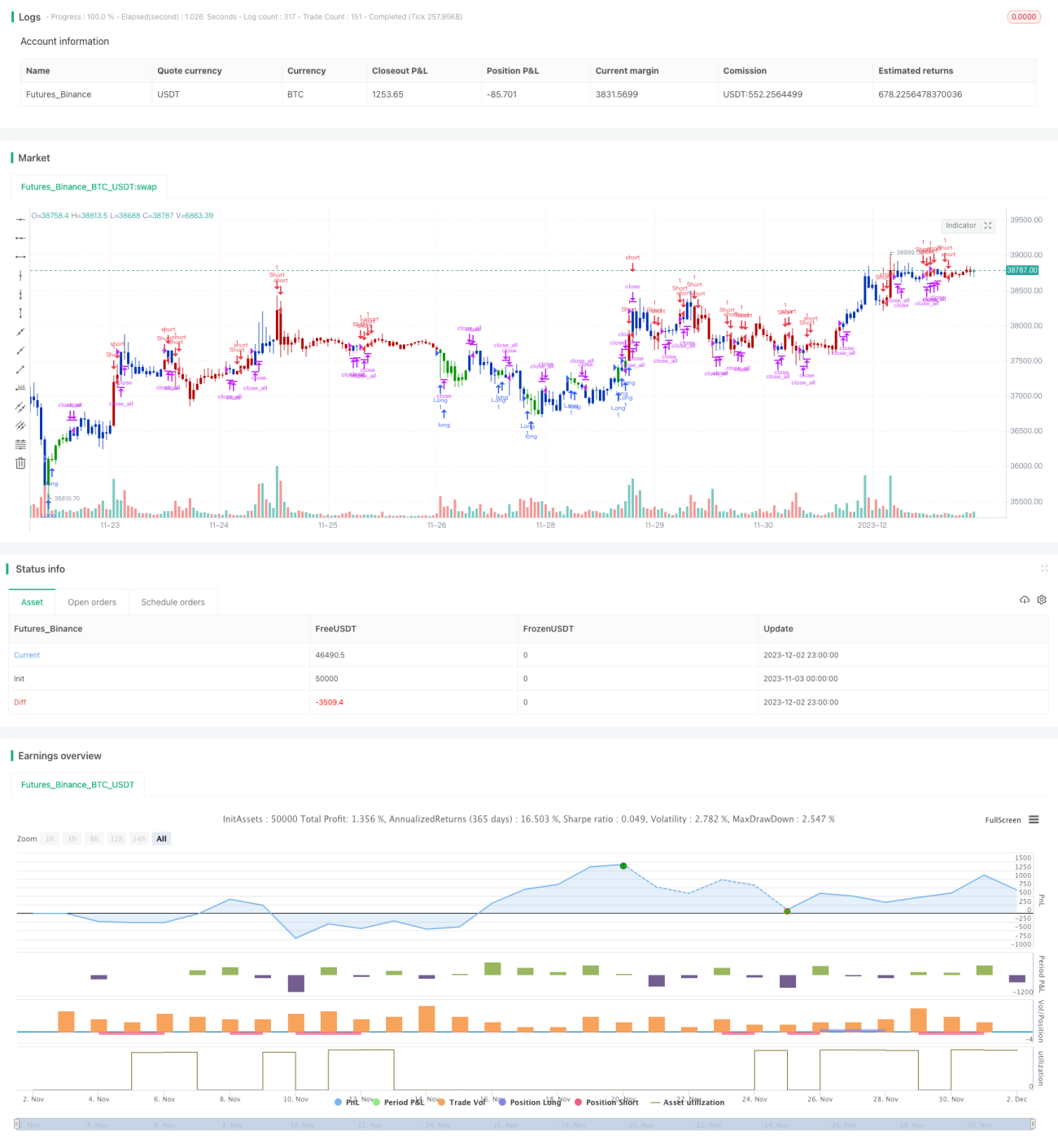

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2022

// This is combo strategies for get a cumulative signal. - 1