Dynamische Moving-Average-Tracking-Strategie

Übersicht

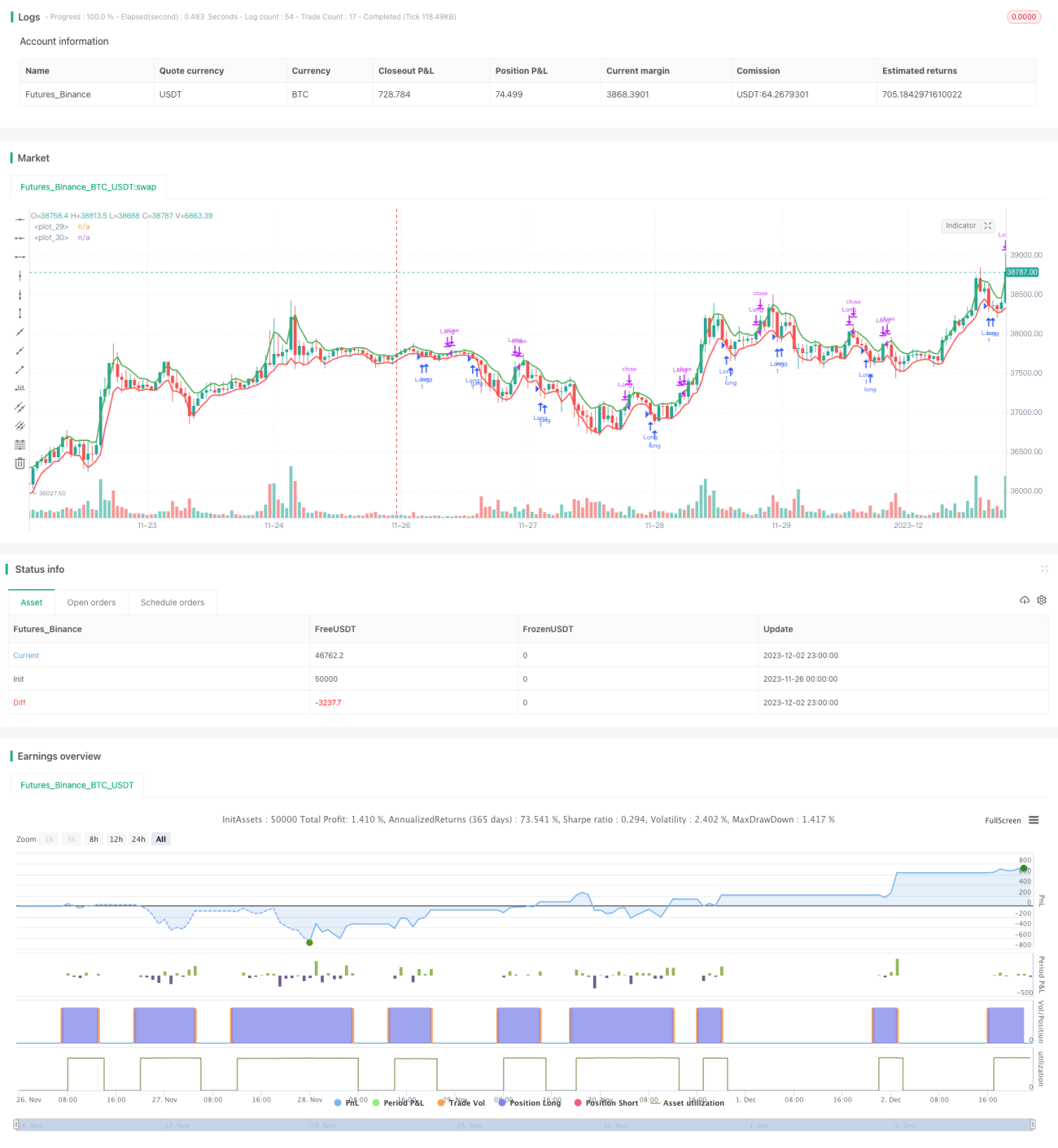

Diese Strategie verwendet die von Larry Williams in seinem Buch „Long-Term Secrets to Short-Term Trading“ erläuterte Methode, die zwei gleitende Durchschnitte der Periode 3 nutzt – einen für die Höchstkurse und einen für die Tiefstkurse. Wenn der Preis unter den gleitenden Durchschnitt der Tiefstkurse (Periode 3) fällt, erhalten wir ein Long-Signal. Die Position wird geschlossen, wenn der Schlusskurs über dem gleitenden Durchschnitt der Höchstkurse (Periode 3) liegt.

Strategieprinzip

Der Kern der Strategie besteht darin, den gleitenden Durchschnitt (Periode 3) der Höchst- und Tiefstkurse zu berechnen. Konkret wird mit der Funktion ta.ema der exponentielle gleitende Durchschnitt der Höchst- und Tiefstkurse der letzten drei Balken ermittelt, um dynamische Unterstützungs- und Widerstandsniveaus zu erzeugen. Fällt der Preis unter den gleitenden Durchschnitt der Tiefstkurse, deutet dies auf einen Abwärtstrend hin, sodass wir long gehen können. Steigt der Preis wieder über den gleitenden Durchschnitt der Höchstkurse, bedeutet dies das Ende des Aufwärtstrends, und wir schließen die Position. Auf diese Weise kann die Strategie Kursänderungen dynamisch verfolgen und günstig kaufen sowie teuer verkaufen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in ihrer Einfachheit und Dynamik. Im Gegensatz zu herkömmlichen gleitenden Durchschnitten über feste Zeiträume verwendet diese Strategie kontinuierlich berechnete kurzfristige gleitende Durchschnitte, die Kursänderungen empfindlicher und zeitnäher erfassen können. Dadurch lassen sich Kauf- und Verkaufspunkte schnell identifizieren, um in den Markt einzusteigen und ihn zu verlassen. Ein weiterer Vorteil ist der geringe Rechenaufwand, der Handelsverzögerungen verringert.

Risiken und Lösungen

Das Hauptrisiko dieser Strategie besteht in ihrer langsamen Reaktion auf außergewöhnliche Ereignisse wie wichtige Nachrichten. Da der gleitende Durchschnitt nur einen sehr kurzen Zeitraum umfasst, benötigt er bei starken Kursschwankungen eine gewisse Zeit, um sich anzupassen. Dies kann zu Verlusten oder verpassten Gelegenheiten führen. Zudem kann die hohe Empfindlichkeit Fehlsignale verursachen. Um diese Risiken zu mindern, können wir die Periode des gleitenden Durchschnitts verlängern oder zusätzliche Filterbedingungen einbauen, um Fehlsignale zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie bietet noch viel Raum für Verbesserungen. Erstens können wir sie mit anderen Indikatoren wie Oszillatoren kombinieren, um die Signale zuverlässiger zu machen. Zweitens können wir eine Stop-Loss-Logik hinzufügen, um das Risiko zu kontrollieren. Drittens können wir die Parameter des gleitenden Durchschnitts dynamisch an den Marktzustand anpassen – in Trendmärkten verlängern, in Seitwärtsmärkten verkürzen. Darüber hinaus können Multi-Timeframe-Analysen und maschinelles Lernen zur Mustereerkennung eingesetzt werden, um die Strategieleistung zu verbessern.

Zusammenfassung

Insgesamt ist diese Strategie sehr einfach und praktisch. Sie nutzt kurzfristige gleitende Durchschnitte von Höchst- und Tiefstkursen, um Trends zu erkennen. Ihre Vorteile sind Dynamik, geringer Rechenaufwand und Echtzeitfähigkeit, was sie für häufigen Handel geeignet macht. Allerdings reagiert sie träge auf außergewöhnliche Ereignisse und weist eine höhere Fehlersignalrate auf. Diese Probleme lassen sich durch Parameteranpassung, Filterbedingungen und Mustererkennung weiter verbessern.

- 1