Adaptive Preiskanal-Strategie

Überblick

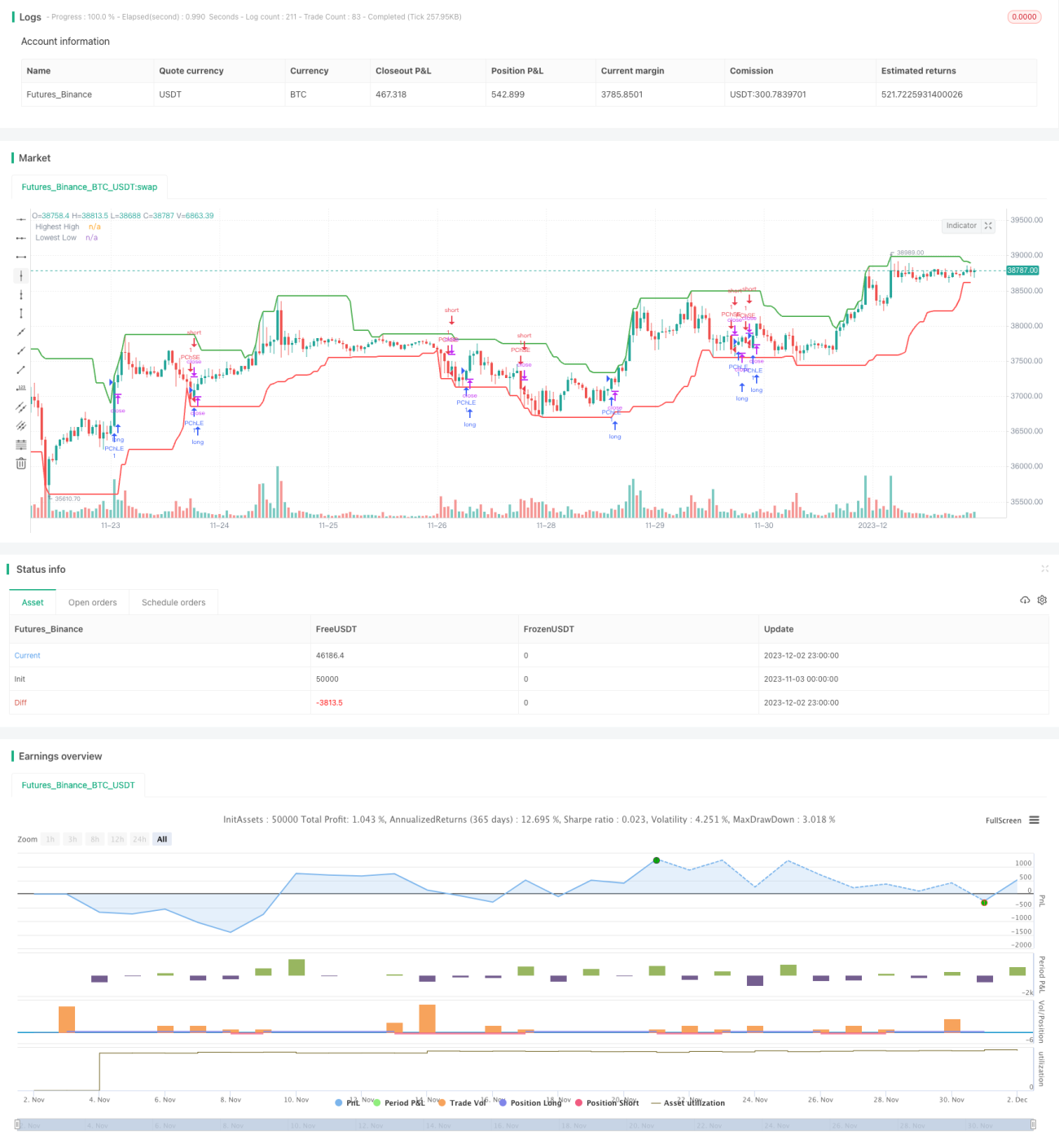

Diese Strategie ist eine adaptive Preiskanalstrategie, die auf dem Average True Range (ATR)-Indikator und dem Average Directional Index (ADX) basiert. Sie zielt darauf ab, Konsolidierungsmärkte und Trends in der Preisbewegung zu identifizieren und entsprechend zu handeln.

Strategieprinzip

-

Berechne das Höchsthoch (HH) und das Tiefsttief (LL) der letzten

lengthKerzen. Berechne gleichzeitig den ATR überlengthKerzen. -

Berechne +DI und -DI basierend auf den Preisbewegungen nach oben und unten, und dann den ADX.

-

Wenn ADX < 25, wird der Markt als Konsolidierungsmarkt eingestuft. In diesem Fall wird eine Long-Position eröffnet, wenn der Schlusskurs über der oberen Grenze des Preiskanals (HH - ATR-Multiplikator * ATR) liegt; eine Short-Position wird eröffnet, wenn der Schlusskurs unter der unteren Grenze des Preiskanals (LL + ATR-Multiplikator * ATR) liegt.

-

Wenn ADX >= 25 und +DI > -DI, wird der Markt als bullisch eingestuft. In diesem Fall wird eine Long-Position eröffnet, wenn der Schlusskurs über der oberen Grenze des Preiskanals liegt.

-

Wenn ADX >= 25 und +DI < -DI, wird der Markt als bärisch eingestuft. In diesem Fall wird eine Short-Position eröffnet, wenn der Schlusskurs unter der unteren Grenze des Preiskanals liegt.

-

Nach dem Einstieg in eine Position wird diese zwangsweise glattgestellt, wenn die Position nach mehr als

exit_lengthKerzen noch nicht ausgestoppt wurde.

Vorteilsanalyse

-

Die Strategie passt sich automatisch an das Marktumfeld an: Im Konsolidierungsmarkt wird eine Preiskanalstrategie angewendet, während im Trendmarkt dem Trend gefolgt wird.

-

Die Verwendung von ATR- und ADX-Indikatoren gewährleistet die Anpassungsfähigkeit der Strategie. ATR dient zur Anpassung der Breite des Preiskanals, ADX zur Beurteilung des Markttrends.

-

Der zwangsweise Stopp-Mechanismus trägt zur Stabilität der Strategie bei.

Risikoanalyse

-

Die Wahrscheinlichkeit von Fehlsignalen durch die ADX-Beurteilung ist relativ hoch.

-

Eine falsche Einstellung der ATR- und ADX-Parameter kann zu einer schlechten Performance der Strategie führen.

-

Die Strategie kann das Risiko plötzlicher Marktänderungen nicht wirksam vermeiden.

Optimierungsmöglichkeiten

-

Optimierung der Parameter von ATR und ADX, um die Anpassungsfähigkeit zu verbessern.

-

Hinzufügen einer Stop-Loss-Linie, um das Verlustrisiko zu verringern.

-

Hinzufügen von Filterbedingungen, um Fehlsignale auszuschließen.

Zusammenfassung

Die adaptive Preiskanalstrategie kombiniert mehrere Indikatoren und Mechanismen und wendet je nach Marktlage unterschiedliche Strategien an. Sie weist eine gewisse Anpassungsfähigkeit und Stabilität auf. Aufgrund der Einschränkungen bei der Indikatoreinstellung und Parameterwahl ist die Strategie jedoch auch einem gewissen Fehleinschätzungsrisiko ausgesetzt. Zukünftige Optimierungen sollten sich auf die Parameteroptimierung und Risikokontrolle konzentrieren.

- 1