Doppelte gleitende Durchschnittslinien-Umkehrhandelsstrategie

Überblick

Dies ist eine Umkehrhandelsstrategie, die auf dem doppelten gleitenden Durchschnitt basiert. Die Strategie berechnet zwei Gruppen von gleitenden Durchschnitten mit unterschiedlichen Parametereinstellungen, bewertet den Preistrend anhand ihrer Richtungsänderungen und legt einen Empfindlichkeitsparameter für die Richtungsänderung fest, um Handelssignale zu generieren.

Strategieprinzip

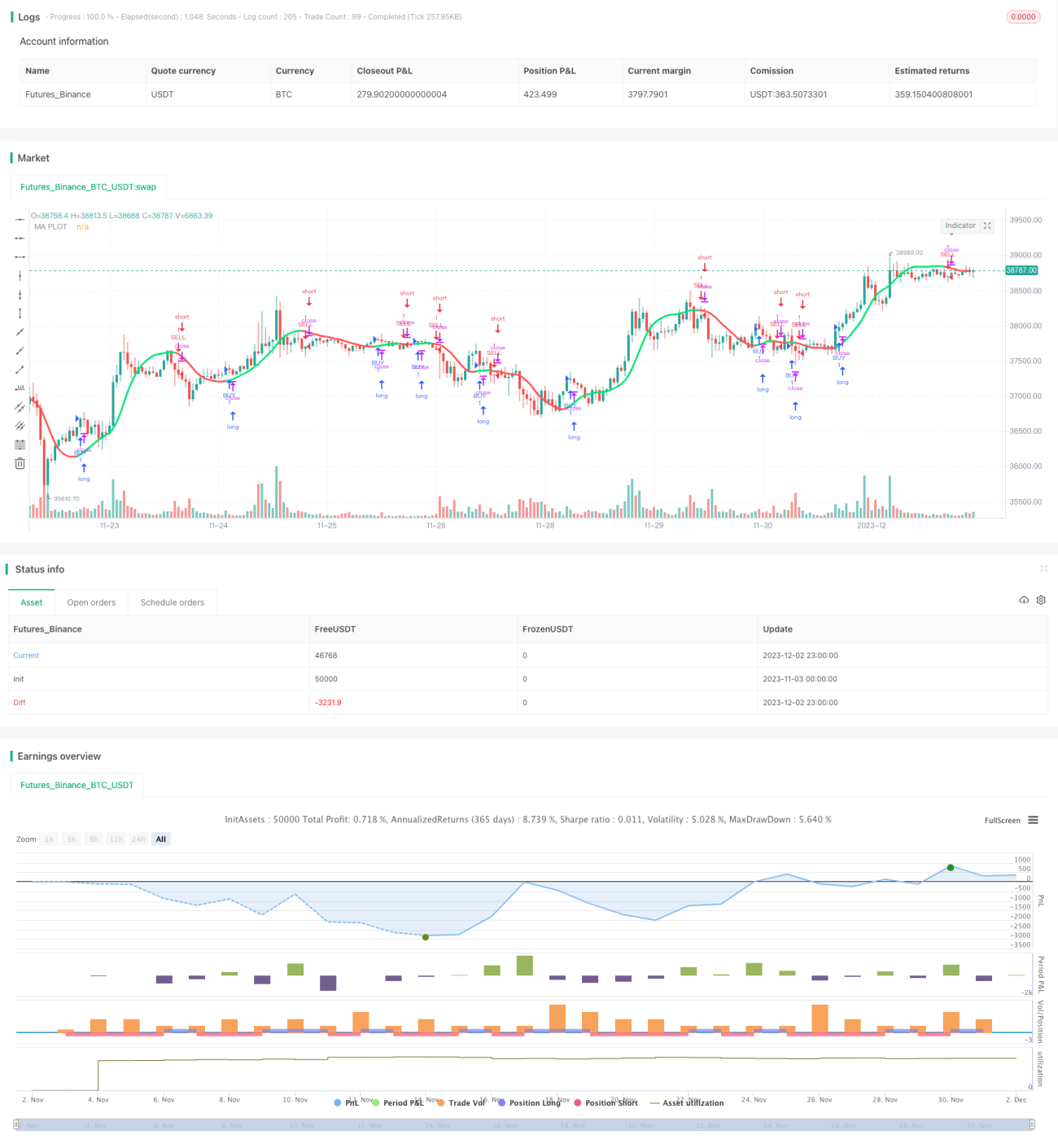

Der Kernindikator dieser Strategie ist der doppelte gleitende Durchschnitt. Die Strategie erlaubt die Auswahl des Typs des gleitenden Durchschnitts (SMA, EMA usw.), der Länge und der Preisquelle (Schlusskurs, typischer Preis usw.). Nach der Berechnung der beiden Gruppen gleitender Durchschnitte wird deren Richtung über den Parameter reaction bestimmt. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, wird ein Kaufsignal generiert; bei einem Kreuz von oben nach unten ein Verkaufssignal. Der Parameter reaction dient zur Anpassung der Empfindlichkeit bei der Erkennung von Wendepunkten.

Zusätzlich enthält die Strategie Bedingungen zur Bestimmung von Richtungsänderungen sowie anhaltenden Aufwärts-/Abwärtsbewegungen, um Fehlsignale zu vermeiden. Der Preisänderungsstatus wird farblich visualisiert: Die movavg-Linie wird grün angezeigt, wenn der Preis kontinuierlich steigt, und rot, wenn er fällt.

Vorteile

Diese Strategie mit doppeltem gleitendem Durchschnitt kombiniert schnelle und langsame Linien mit unterschiedlichen Parametern, um Marktrauschen effektiv zu filtern und stärkere Trends zu identifizieren. Im Vergleich zu einer Ein-Movavg-Strategie reduziert sie Fehlsignale und ermöglicht den Einstieg bei klareren Trends, was zu einer höheren Gewinnrate führt.

Der Empfindlichkeitsparameter reaction macht die Strategie flexibel an verschiedene Zeitrahmen und Märkte anpassbar. Der Prozess ist intuitiv und einfach zu verstehen und zu optimieren.

Risiken

Das größte Risiko dieser Strategie besteht darin, Wendepunkte zu verpassen, was zu Verlusten oder einer umgekehrten Positionierung führen kann. Dies hängt mit der Einstellung des Parameters reaction zusammen. Ist reaction zu klein, werden leichter Fehlsignale erzeugt; ist reaction zu groß, können gute Einstiegspunkte verpasst werden.

Ein weiteres Risiko ist die unzureichende Kontrolle von Verlusten. Bei starken Preisschwankungen kann kein schneller Stop-Loss gesetzt werden, was zu größeren Verlusten führt. Dies erfordert die Kombination mit einer Stop-Loss-Strategie.

Optimierungsmöglichkeiten

Die Optimierung dieser Strategie konzentriert sich hauptsächlich auf den Parameter reaction sowie die Auswahl des Typs und der Länge der gleitenden Durchschnitte. Der Wert von reaction kann moderat erhöht werden, um Fehlsignale zu reduzieren. Die Parameter der gleitenden Durchschnitte sollten in verschiedenen Zeitrahmen und Märkten getestet werden, um die Kombination mit den besten Signalen zu finden.

Darüber hinaus ist die Kombination mit anderen Hilfsindikatoren wie RSI oder KD zur Bestätigung der Handelssignale ein Optimierungsansatz. Auch die automatische Parameteroptimierung mittels maschinellem Lernen ist denkbar.

Zusammenfassung

Insgesamt ist diese Strategie relativ einfach und praktisch. Durch den doppelten gleitenden Durchschnitt werden Trends gefiltert und Handelssignale generiert, sodass Trendumkehrungen effektiv erkannt werden können – eine typische Trendfolgestrategie. Nach Optimierung der Parameterkombination verbessern sich sowohl die Fähigkeit, Trends mitzunehmen, als auch die Haltefähigkeit gegen den Markt. In Kombination mit Stop-Loss- und Positionsmanagementmechanismen wird die Effektivität noch gesteigert.

- 1