Quantitative Strategie basierend auf Golden Cross und Death Cross gleitender Durchschnitte

Übersicht

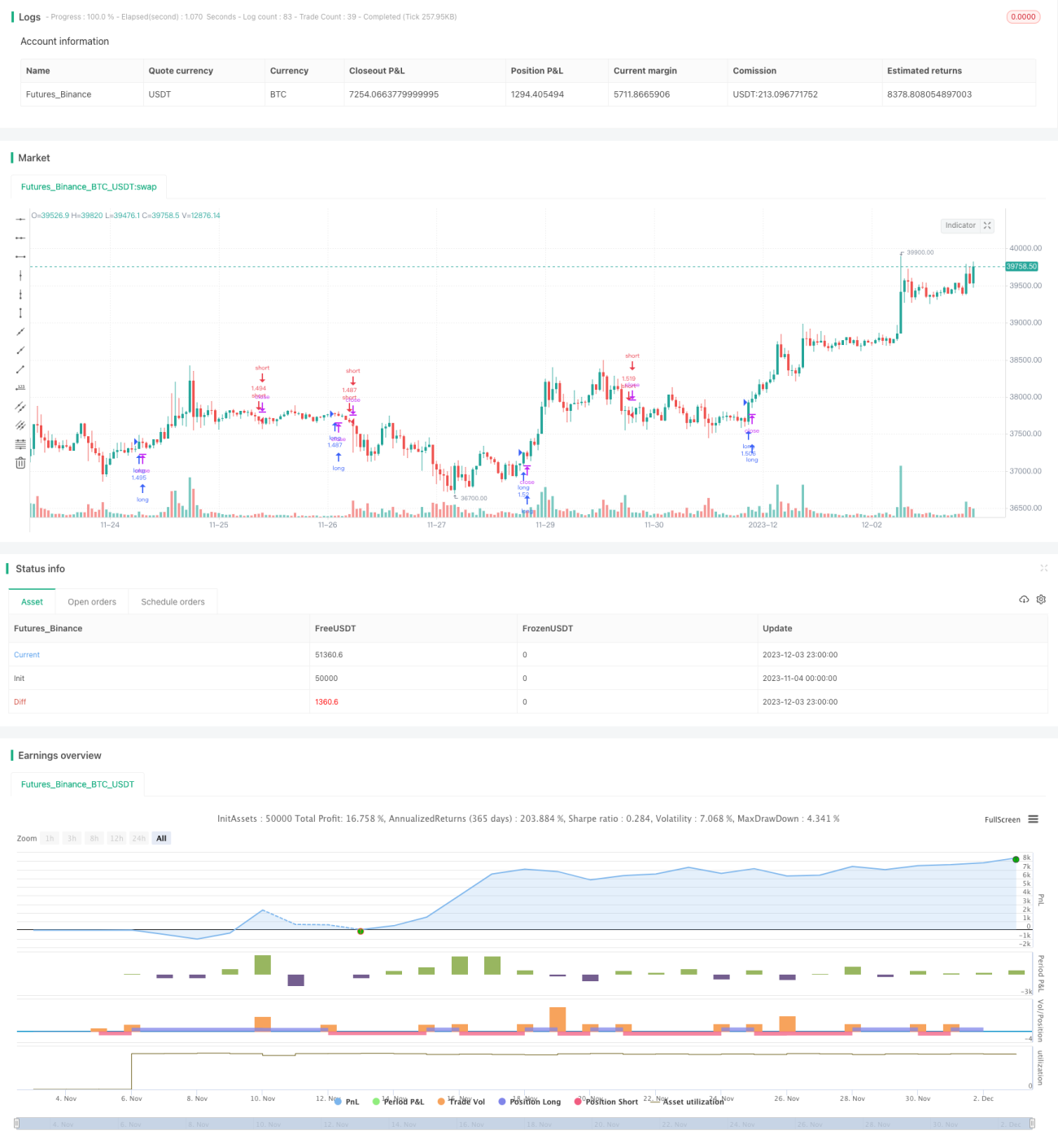

Diese Strategie basiert auf den Golden-Cross- und Death-Cross-Signalen zweier ALMA-Gleitenden-Durchschnitte in Kombination mit den Long/Short-Signalen des MACD-Indikators, um automatisch Long- und Short-Positionen zu eröffnen. Die Strategie eignet sich für Zeitrahmen ab 4 Stunden und höher. Die Testdaten sind BNB/USDT, der Zeitraum reicht von 2017 bis heute, die Gebühren betragen 0,03 %.

Strategieprinzip

Die Strategie verwendet einen schnellen und einen langsamen ALMA-Gleitenden-Durchschnitt, um zwei gleitende Durchschnitte zu bilden. Der schnelle Durchschnitt hat eine Länge von 20, der langsame eine Länge von 40, beide mit einem Offset von 0,9 und einer Standardabweichung von 5. Wenn der schnelle Durchschnitt den langsamen von unten nach oben kreuzt, wird ein Long-Signal generiert; wenn er ihn von oben nach unten kreuzt, ein Short-Signal.

Gleichzeitig wird das Histogramm des MACD-Indikators als Bedingung hinzugezogen. Ein Long-Signal ist nur gültig, wenn das MACD-Histogramm positiv (steigend) ist; ein Short-Signal ist nur gültig, wenn das MACD-Histogramm negativ (fallend) ist.

Die Strategie enthält auch Take-Profit- und Stop-Loss-Bedingungen. Für Long-Positionen beträgt der Take-Profit das 2-fache, der Stop-Loss das 0,2-fache; für Short-Positionen beträgt der Take-Profit das 0,05-fache, der Stop-Loss das 1-fache.

Vorteilsanalyse

Die Kombination der Trendbeurteilung durch doppelte gleitende Durchschnitte mit der Energiebeurteilung durch den MACD-Indikator ermöglicht es, Fehlsignale effektiv zu filtern und die Einstiegsgenauigkeit zu erhöhen. Die Take-Profit- und Stop-Loss-Einstellungen sind angemessen, um Gewinne maximal zu sichern und große Verluste zu vermeiden.

Die Backtest-Daten stammen aus dem Jahr 2017 und umfassen mehrere Bullen- und Bärenmärkte. Die Strategie zeigt auch über verschiedene Marktzyklen hinweg eine gute Performance. Dies beweist, dass die Strategie sowohl lineare als auch nichtlineare Markteigenschaften bewältigen kann.

Risikoanalyse

Die Strategie birgt folgende Risiken:

- Doppelte gleitende Durchschnitte haben eine inhärente Verzögerung und können kurzfristige Chancen verpassen.

- Wenn das MACD-Histogramm null ist, erzeugt die Strategie keine Signale.

- Die Take-Profit- und Stop-Loss-Verhältnisse sind im Voraus festgelegt und können von den tatsächlichen Marktbewegungen abweichen.

Lösungsansätze:

- Verkürzung der Perioden der gleitenden Durchschnitte, um die Sensitivität für kurzfristige Bewegungen zu erhöhen.

- Optimierung der MACD-Parameter, um das Histogramm häufiger schwanken zu lassen.

- Dynamische Anpassung der Take-Profit- und Stop-Loss-Einstellungen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Testen verschiedener Arten von gleitenden Durchschnitten, um eine bessere Glättung zu erzielen.

- Optimierung der Parameter der gleitenden Durchschnitte und des MACD für verschiedene Instrumente und Zeitrahmen.

- Hinzufügen zusätzlicher Bedingungen wie Volumenänderungen zur Signalfilterung.

- Echtzeit-Anpassung der Take-Profit- und Stop-Loss-Verhältnisse, um die Anpassungsfähigkeit der Strategie zu erhöhen.

Zusammenfassung

Diese Strategie kombiniert erfolgreich die Trendbeurteilung durch gleitende Durchschnitte mit der unterstützenden Beurteilung des MACD und setzt angemessene Take-Profit- und Stop-Loss-Werte. Sie kann unter verschiedenen Marktbedingungen stabile Renditen erzielen. Durch kontinuierliche Optimierung der Parametereinstellungen und das Hinzufügen zusätzlicher Filterbedingungen können Stabilität und Rentabilität der Strategie weiter verbessert werden.

- 1