Niederfrequente-Fourier-Transformation-Trendfolge-Gleitender-Durchschnitt-Strategie

Übersicht

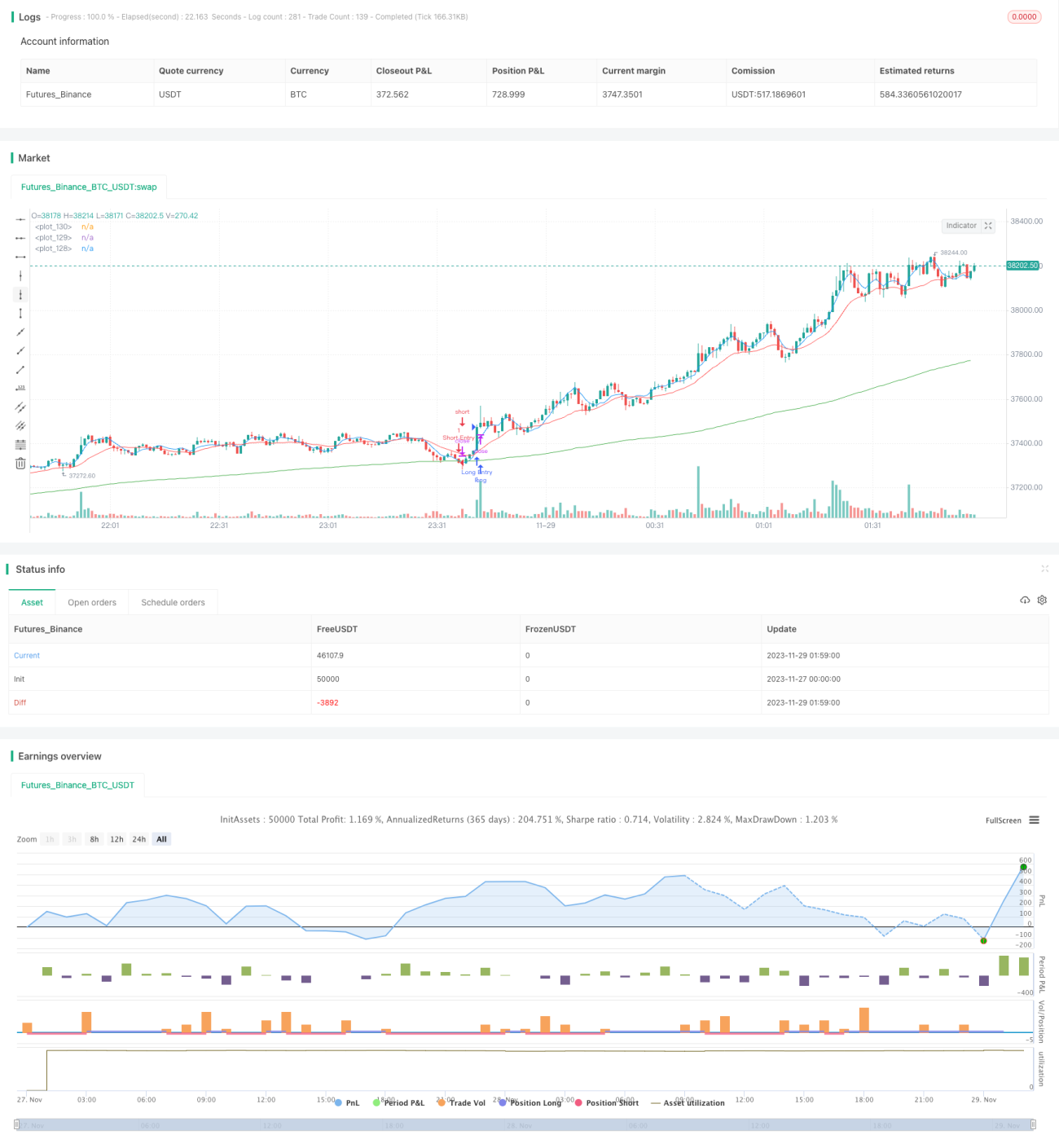

Diese Strategie ist eine Trendfolgestrategie, die mithilfe der niederfrequenten Fourier-Transformation die niederfrequenten Trendkomponenten aus der Kursreihe extrahiert und drei gleitende Durchschnitte (schnell, mittel, langsam) zur Trendidentifikation und Generierung von Handelssignalen kombiniert. Wenn der schnelle MA den mittleren MA von unten kreuzt und der Kurs über dem langsamen MA liegt, wird eine Long-Position eröffnet. Wenn der schnelle MA den mittleren MA von oben kreuzt und der Kurs unter dem langsamen MA liegt, wird eine Short-Position eröffnet. Die Strategie eignet sich zur Verfolgung von mittel- bis langfristigen Trends.

Strategieprinzip

-

Verwendung der niederfrequenten Fourier-Transformation zur Extraktion der niederfrequenten Trendkomponenten aus der Kursreihe. Die niederfrequente Fourier-Transformation kann hochfrequentes Rauschen effektiv filtern und das extrahierte Trendsignal stabiler machen.

-

Drei gleitende Durchschnitte (schnell, mittel, langsam) zur Trendbeurteilung. Der langsame MA hat einen Zeitraum von 200, der mittlere MA von 20 und der schnelle MA von 5. Der langsame MA filtert Rauschen, der mittlere MA erfasst Trendwendepunkte und der schnelle MA generiert Handelssignale.

-

Wenn der schnelle MA den mittleren MA von unten kreuzt und der Kurs über dem langsamen MA liegt, wird ein Aufwärtstrend angenommen und eine Long-Position eröffnet. Wenn der schnelle MA den mittleren MA von oben kreuzt und der Kurs unter dem langsamen MA liegt, wird ein Abwärtstrend angenommen und eine Short-Position eröffnet.

-

Diese Strategie ist eine Trendfolgestrategie. Sobald ein Trend erkannt wird, wird die Position so lange wie möglich gehalten, um vom Trend zu profitieren.

Vorteilsanalyse

-

Durch die niederfrequente Fourier-Transformation wird hochfrequentes Rauschen effektiv gefiltert, wodurch die erkannten Trends zuverlässiger und stabiler werden.

-

Die Verwendung von drei gleitenden Durchschnitten (schnell, mittel, langsam) ermöglicht eine effektive Erkennung von Trendwendepunkten und vermeidet Fehlsignale. Der große Parameter des langsamen MA filtert Rauschen effektiv.

-

Die Strategie hat einen klaren Vorteil bei der Verfolgung von mittel- bis langfristigen Trends. Sobald ein Trend erkannt wird, wird die Position kontinuierlich aufgestockt, um Überrenditen zu erzielen.

-

Die Strategie bietet viel Spielraum für Parameteroptimierungen. Benutzer können die Parameter je nach Instrument und Zeiteinheit anpassen, was die Anpassungsfähigkeit erhöht.

Risikoanalyse

-

Als Trendfolgestrategie kann diese Strategie plötzliche Trendumkehrungen aufgrund unerwarteter Ereignisse nicht effektiv erkennen oder darauf reagieren, was zu erhöhten Verlusten führen kann.

-

In Seitwärtsmärkten erzeugt die Strategie viele profitable und verlustreiche Trades. Es besteht jedoch immer noch die Möglichkeit, insgesamt profitabel zu sein, was eine gewisse psychische Belastbarkeit erfordert.

-

Traditionelle Trendfolgestrategien neigen dazu, "stumpf" zu werden. Das vorzeitige Verlassen des Trends ist ein Problem, das diese Strategie lösen muss.

-

Stop-Loss kann eingesetzt werden, um einzelne Verluste zu begrenzen. In Backtests können auch Tests mit unerwarteten Ereignissen durchgeführt werden, um die Risikotoleranz der Strategie zu bewerten.

Optimierungsansätze

-

Verschiedene Algorithmen für gleitende Durchschnitte ausprobieren, um sich an mehr Instrumente und Zeiteinheiten anzupassen.

-

Stop-Loss-Strategien, Ausstieg nach aufeinanderfolgenden Verlusten usw. hinzufügen, um Risiken zu kontrollieren.

-

Trendstärkeindikatoren hinzufügen, um zu viele Trades in Seitwärtsmärkten oder bei schwachen Trends zu vermeiden.

-

Maschinelles Lernen zur Erkennung von Trendwendepunkten integrieren, um die Strategie an unerwartete Ereignisse anzupassen.

Zusammenfassung

Die niederfrequente Fourier-Transformations-Trendfolge-Gleitender-Durchschnitt-Strategie bietet die Vorteile der Rauschfilterung, der Trendidentifikation und der Trendverfolgung und eignet sich für mittel- bis langfristige Positionen. Als Trendfolgestrategie ist sie hauptsächlich den Risiken von Trendumkehrungen und anhaltenden Seitwärtsbewegungen ausgesetzt. Für diese Risiken gibt es jeweils Gegenstrategien. Insgesamt bietet die Strategie einen großen Parameterspielraum und ein hohes Optimierungspotenzial. Sie eignet sich für Anleger mit einem gewissen Maß an Strategieentwicklung und Risikomanagementfähigkeiten zur Validierung im Live-Handel.

- 1