Doppelt optimierte kombinierte Reverse-EMA-gewichtete Handelsstrategie

Überblick

Diese Strategie ist eine doppelt optimierte Kombination aus einer Reversal- und einer EMA-gewichteten Handelsstrategie. Sie kombiniert zwei unterschiedliche Strategietypen – die Reversal-Strategie und die EMA-gewichtete Strategie – und erzeugt zuverlässigere Handelssignale, indem sie prüft, ob die Signale beider Strategien übereinstimmen.

Strategieprinzip

Der Reversal-Teil verwendet die 123-Reversal-Strategie. Diese Strategie bewertet die Beziehung zwischen den Schlusskursen der letzten zwei Tage in Kombination mit dem Stochastic-Indikator, um Signale zu erzeugen. Die spezifischen Regeln sind:

- Wenn der heutige Schlusskurs höher ist als gestern und der gestrige Schlusskurs niedriger als vorgestern, und gleichzeitig die 9-Tage-Stochastic-Langsamlinie unter 50 liegt, wird eine Long-Position eröffnet.

- Wenn der heutige Schlusskurs niedriger ist als gestern und der gestrige Schlusskurs höher als vorgestern, und gleichzeitig die 9-Tage-Stochastic-Schnelllinie über 50 liegt, wird eine Short-Position eröffnet.

Der EMA-gewichtete Teil verwendet eine gewichtete Berechnung des exponentiell gleitenden Durchschnitts (EMA) und des Volumens. Die Berechnungsformel lautet:

xMAVolPrice = ema(volume * close, Length)

xMAVol = ema(volume, Length)

nRes = xMAVolPrice / xMAVol

Die spezifische Handelsregel ist: Wenn der nRes-Indikator unter/über dem gestrigen Schlusskurs liegt, wird eine Long/Short-Position eröffnet.

Schließlich prüft die Strategie, ob die Signale beider Teile übereinstimmen. Nur bei Übereinstimmung wird ein tatsächliches Handelssignal generiert.

Vorteilsanalyse

Diese Strategie kombiniert zwei unterschiedliche Strategietypen, die sich gegenseitig validieren, die Zuverlässigkeit der Signale erhöhen und Fehlsignale reduzieren. Gleichzeitig kann der Reversalteil Wendepunkte erfassen, während der EMA-gewichtete Teil Trends folgt – beide ergänzen sich gegenseitig.

Risikoanalyse

Diese Strategie weist eine gewisse zeitliche Verzögerung auf und kann kurzfristige Handelsmöglichkeiten verpassen. Außerdem ist die EMA-Gewichtung in Märkten mit Preisschwankungen weniger effektiv. Darüber hinaus muss die Zuverlässigkeit der Reversalsignale überprüft werden.

Es können die Parameter verkürzt werden, um die Reaktionsgeschwindigkeit zu erhöhen. Ein Stop-Loss kann zur Risikokontrolle eingeführt werden. Weitere Faktoren können zur Validierung der Reversalsignale herangezogen werden.

Optimierungsrichtung

- Testen Sie weitere Kombinationen von Reversalfaktoren, um die optimalen Parameter zu finden.

- Probieren Sie verschiedene Arten der EMA-Gewichtung aus.

- Fügen Sie Stop-Loss und Trailing-Stop-Loss hinzu.

- Optimieren Sie die Parameter, um die Reaktionsgeschwindigkeit zu erhöhen.

Zusammenfassung

Diese Strategie vereint die Vorteile zweier unterschiedlicher Strategietypen, verbessert die Signalqualität und überwindet bis zu einem gewissen Grad die Nachteile einer einzelnen Strategie. Sie weist jedoch eine gewisse Verzögerung auf und muss weiter optimiert werden. Insgesamt bietet diese Strategie einen neuen Ansatz für den quantitativen Handel und ist es wert, weiter erforscht und optimiert zu werden, um Marktchancen zu nutzen.

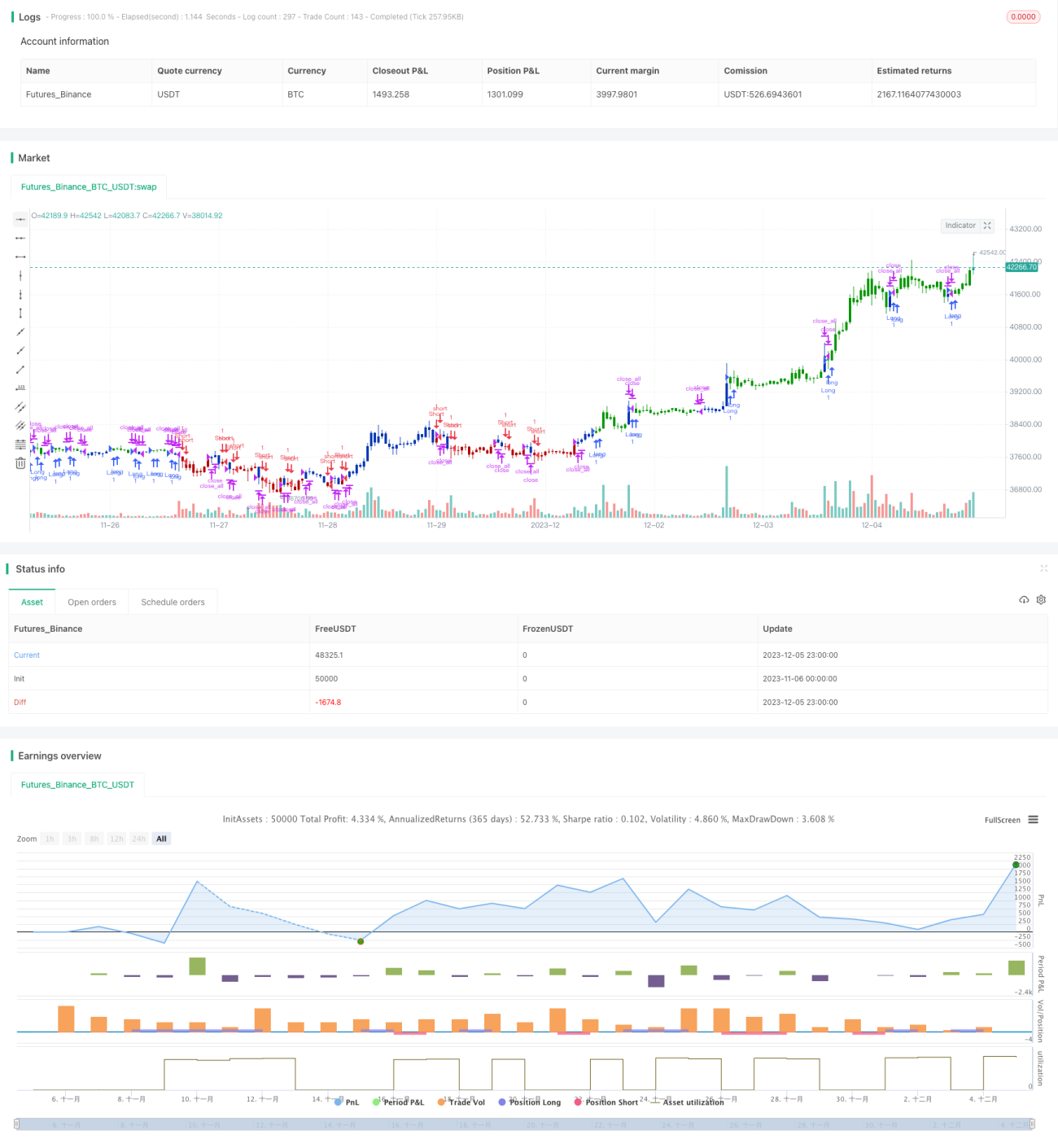

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2019

// This is combo strategies for get a cumulative signal. - 1