Crossover-Strategie basierend auf Bollinger-Bändern und Hull-Indikator

Überblick

Diese Strategie basiert auf dem Crossover des Hull Moving Average (HMA) mit den Bollinger-Bändern, um Handelssignale zu generieren. Long-Positionen werden eröffnet, wenn der HMA das untere Bollinger-Band von unten nach oben kreuzt, und Short-Positionen, wenn der HMA das obere Bollinger-Band von oben nach unten kreuzt. Die Strategie kombiniert die Ausbruchsstrategie der Bollinger-Bänder mit der Trendfolgestrategie des HMA, um die Vorteile beider zu nutzen.

Funktionsprinzip der Strategie

Die Strategie basiert hauptsächlich auf dem Crossover des Hull Moving Average (HMA) mit den Bollinger-Bändern, um Handelssignale zu generieren.

Zunächst bestehen die Bollinger-Bänder aus drei Linien: der Mittellinie, der oberen Linie und der unteren Linie. Die Mittellinie ist ein gleitender Durchschnitt über n Tage, die obere und untere Linie sind jeweils die Mittellinie plus/minus einer Standardabweichung. Wenn der Preis die obere Linie durchbricht, deutet dies auf eine Ausbruchsmöglichkeit hin; wenn der Preis die untere Linie unterschreitet, auf eine Korrekturmöglichkeit.

Der Hull Moving Average (HMA) ist ein Trendfolgeindikator. Er nutzt die Differenz zwischen zwei gewichteten gleitenden Durchschnitten unterschiedlicher Perioden, um die aktuelle Richtung zu bestimmen. Liegt der kurzfristige gleitende Durchschnitt über dem langfristigen, handelt es sich um einen Aufwärtstrend, im umgekehrten Fall um einen Abwärtstrend.

Diese Strategie kombiniert die Vorteile beider Indikatoren. Wenn der HMA das untere Bollinger-Band nach oben kreuzt, wird angenommen, dass der Aktienkurs in eine Aufwärtsphase eintreten könnte – es wird eine Long-Position eröffnet. Wenn der HMA das obere Bollinger-Band nach unten kreuzt, wird angenommen, dass der Kurs in eine Abwärtskorrektur eintreten könnte – es wird eine Short-Position eröffnet.

Vorteile der Strategie

-

Durch die Kombination der Stärken von Bollinger-Bändern und dem Hull Moving Average werden die Handelssignale zuverlässiger.

-

Die Nutzung des HMA zur Bestimmung der Trendrichtung und der Bollinger-Bänder zur Identifizierung von Unterstützungs- und Widerstandsniveaus erzeugt Crossover-Signale, die die Gewinnwahrscheinlichkeit erhöhen können.

-

Durch die Anpassung der Parameter von Bollinger-Bändern und HMA kann die Strategie für Aktien mit unterschiedlichen Zyklen optimiert werden, was ihre Anwendbarkeit erweitert.

Risiken und Lösungsansätze

-

In Seitwärtsbewegungen (Konsolidierungsphasen) kann die Strategie vermehrt Fehlsignale erzeugen, die zu Verlusten führen. Dies kann durch Optimierung der Parameter oder Hinzufügen von Filtern zur Reduzierung von Fehlsignalen gemindert werden.

-

Bei starken Kursschwankungen können der HMA und die Bollinger-Bänder gleichzeitig Handelssignale erzeugen. Es muss sichergestellt werden, dass die Reihenfolge der Signale korrekt ist, um Fehlinterpretationen des Crossovers zu vermeiden. Der Einsatz eines Stopp-Loss kann helfen, Verluste zu begrenzen.

-

Im Code wird die Positionsgröße direkt auf 100 % gesetzt. Bei der praktischen Umsetzung muss das Risikomanagement angepasst werden, da eine vollständige Positionseröffnung zu übermäßigen Verlusten führen kann.

Optimierungsmöglichkeiten

-

Die Parameter der Bollinger-Bänder und des Hull Moving Average können getestet und optimiert werden, um sie an Aktien mit unterschiedlichen Zyklen anzupassen.

-

Es können Filter auf Basis des Handelsvolumens oder der Volatilität hinzugefügt werden, um Fehlsignale in Seitwärtsmärkten zu vermeiden.

-

Die Stop-Loss-Strategie kann optimiert werden, z. B. durch einen trailing Stop oder einen platzierten Stop-Loss.

-

Die Regeln für das Positionsmanagement können angepasst werden, z. B. durch Hinzufügen von Bedingungen für den Wiedereinstieg, um Verlustausweitungen zu vermeiden.

Zusammenfassung

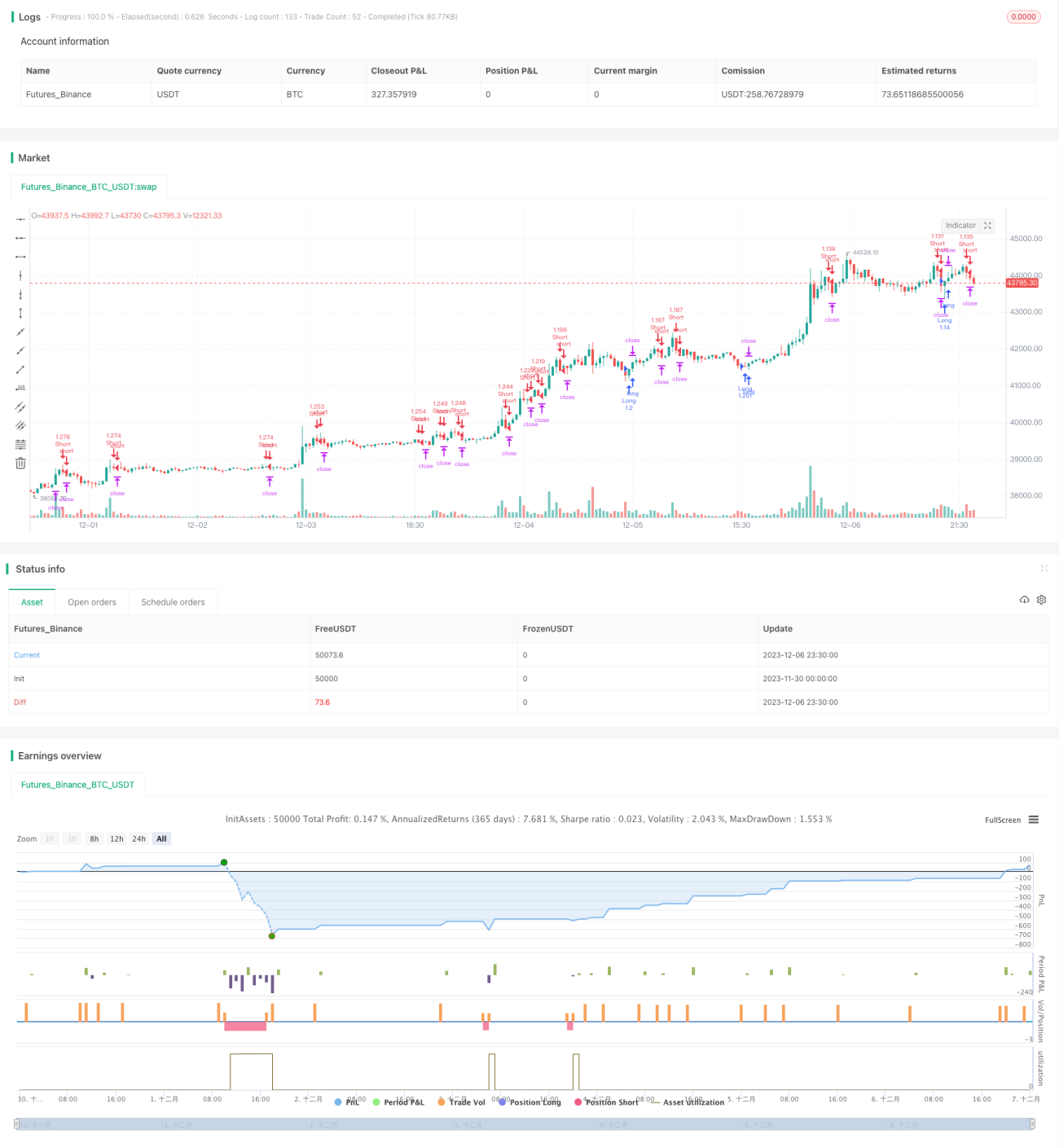

Diese Strategie nutzt sowohl die Ausbruchsstrategie der Bollinger-Bänder als auch die Trendfolgestrategie des Hull Moving Average. Durch den Crossover beider Indikatoren werden Handelssignale generiert, die eine Kombination aus Trendfolge und Ausbruch darstellen. Unter der Voraussetzung, dass sich die Fundamentaldaten nicht wesentlich ändern, ist die Strategie gut für mittel- bis kurzfristige Aktien geeignet. Bei der praktischen Implementierung müssen jedoch die Parameter an die Eigenschaften der einzelnen Aktien angepasst und das Positions- sowie Risikomanagement entsprechend angepasst werden, um die Strategie robuster zu machen.

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1