Dynamische ideologische Trendumkehrstrategie

Übersicht

Die Strategie der dynamischen ideologischen Trendumkehr nutzt eine lineare Regression zur Preisvorhersage und kombiniert diese mit der durch gleitende Durchschnitte gebildeten Ideologie zur Generierung von Handelssignalen. Ein Kaufsignal wird erzeugt, wenn der vorhergesagte Preis von unten nach oben den gleitenden Durchschnitt durchbricht; ein Verkaufssignal, wenn der vorhergesagte Preis von oben nach unten den gleitenden Durchschnitt durchbricht. Auf diese Weise werden Trendumkehrpunkte erfasst.

Strategieprinzip

- Berechnung der linearen Regression des Aktienkurses auf Basis des Handelsvolumens, um einen Vorhersagewert für den Preis zu erhalten

- Berechnung des gleitenden Durchschnitts unter verschiedenen Bedingungen

- Erzeugung eines Kaufsignals, wenn der vorhergesagte Preis von unten nach oben den gleitenden Durchschnitt durchbricht

- Erzeugung eines Verkaufssignals, wenn der vorhergesagte Preis von oben nach unten den gleitenden Durchschnitt durchbricht

- Kombination mit dem MACD-Indikator zur Bestimmung des Zeitpunkts der Trendumkehr

Die obigen Signale werden mit mehreren Bestätigungen kombiniert, um Fehlausbrüche zu vermeiden und die Genauigkeit der Signale zu erhöhen.

Vorteile

- Nutzung der linearen Regression zur Vorhersage von Preistrends, wodurch die Signale genauer werden

- Kombination mit der durch gleitende Durchschnitte gebildeten Ideologie zur Erfassung von Trendumkehrpunkten

- Berechnung der linearen Regression auf Basis des Handelsvolumens, was wirtschaftlich sinnvoller ist

- Mehrfache Bestätigung durch Indikatoren wie MACD, um Fehlsignale zu reduzieren

Risikoanalyse

- Die Parameter der linearen Regression haben einen großen Einfluss auf die Ergebnisse

- Die Einstellung der gleitenden Durchschnitte beeinflusst ebenfalls die Signalqualität

- Trotz Bestätigungsmechanismen besteht weiterhin das Risiko von Fehlsignalen

- Der Code kann weiter optimiert werden, um die Anzahl der Trades zu reduzieren und die Gewinnrate zu erhöhen

Optimierungsmöglichkeiten

- Optimierung der Parameter für lineare Regression und gleitende Durchschnitte

- Hinzufügen weiterer Bestätigungsbedingungen, um die Fehlsignalrate zu senken

- Einbeziehung weiterer Faktoren zur Beurteilung der Qualität der Trendumkehr

- Optimierung der Stop-Loss-Strategie, um das Risiko pro Trade zu verringern

Zusammenfassung

Die Strategie der dynamischen ideologischen Trendumkehr integriert die lineare Regressionsvorhersage und die durch gleitende Durchschnitte gebildete Ideologie, um den Zeitpunkt von Trendumkehrpunkten zu erfassen. Im Vergleich zu einem einzelnen Indikator bietet sie eine höhere Zuverlässigkeit. Gleichzeitig kann die Strategie durch Parameteranpassung und Optimierung der Bestätigungsbedingungen weiter verbessert werden, um die Signalqualität und die Rentabilität zu steigern.

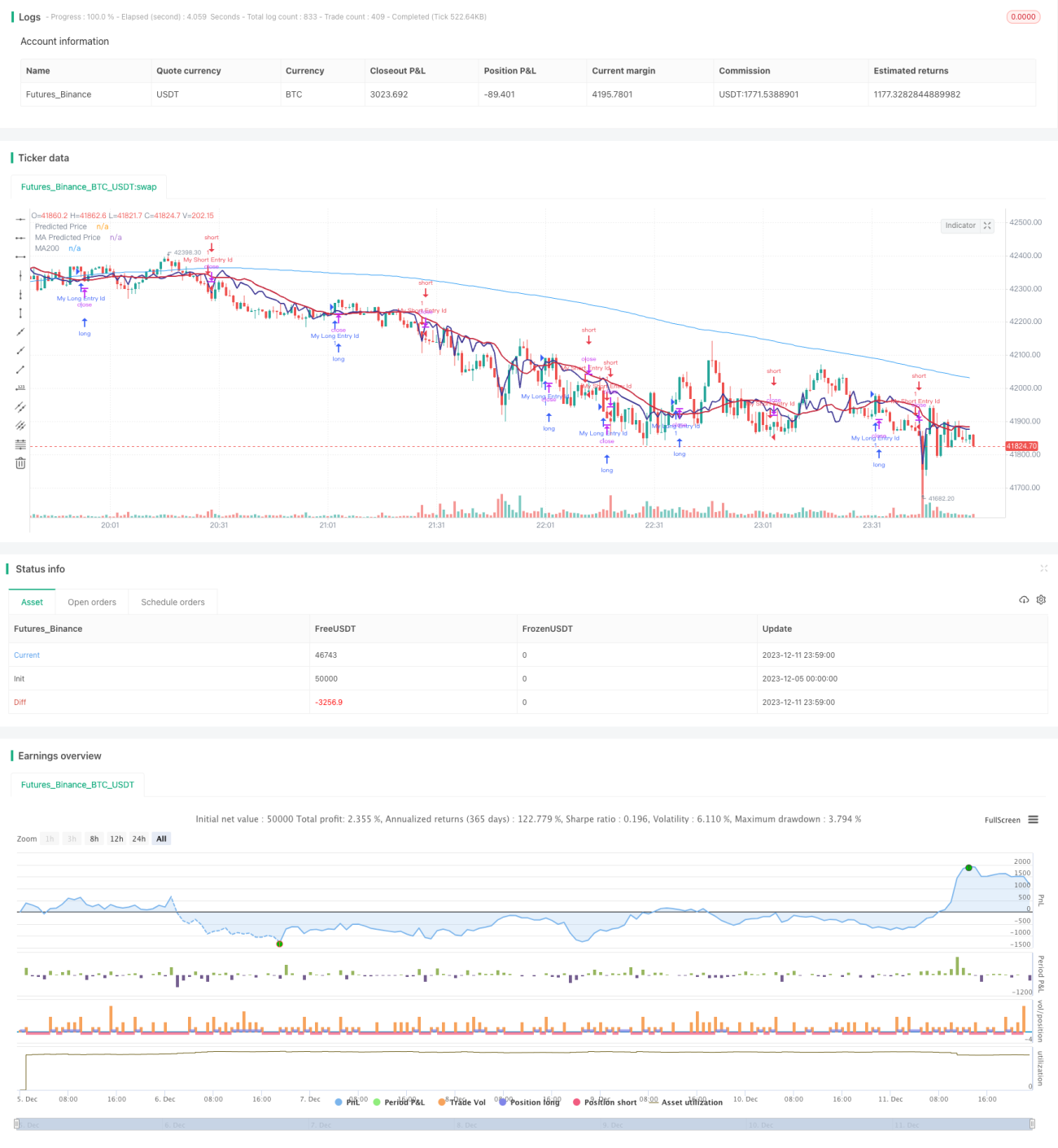

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1