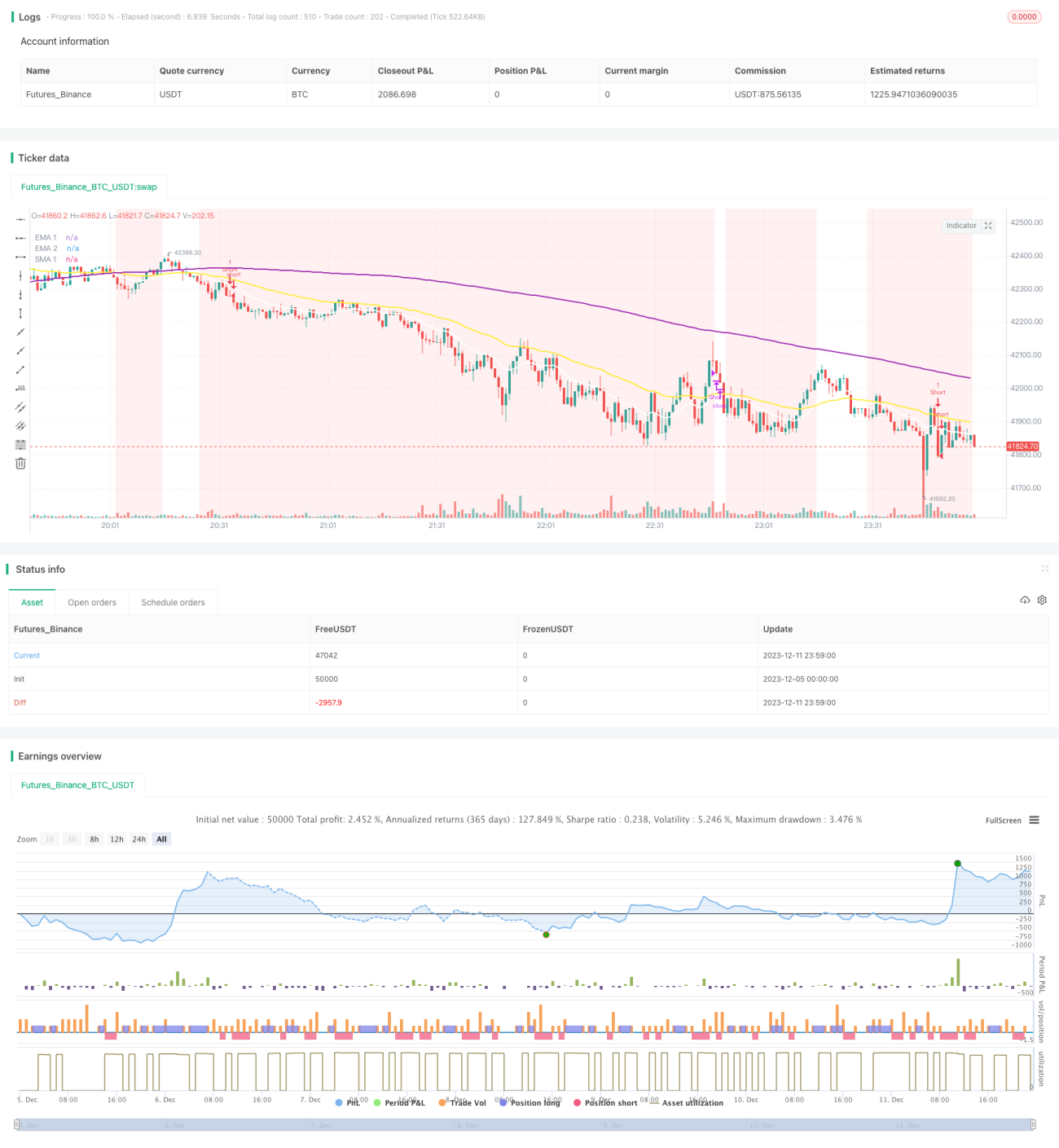

Kombinierte Momentum-Breakout-Strategie

Überblick

Diese Strategie realisiert Breakout-Trades durch die Kombination von gleitenden Durchschnitten, dem Laguerre-RSI-Indikator und dem ADX-Indikator. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt nach oben kreuzt, der Laguerre-RSI größer als 80 ist und der ADX größer als 20, wird eine Long-Position eröffnet. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt nach unten kreuzt, der Laguerre-RSI kleiner als 20 ist und der ADX größer als 20, wird eine Short-Position eröffnet. Die Strategie erfasst die Momentum-Eigenschaften des Marktes und steigt in den Markt ein, wenn sich ein Trend zu entwickeln beginnt.

Prinzip

Die Strategie nutzt hauptsächlich die folgenden Indikatoren, um Trends und Einstiegszeitpunkte zu bestimmen:

-

Gleitende Durchschnittskombination: 16-Tage-EMA, 48-Tage-EMA, 200-Tage-SMA. Wenn der kurzfristige gleitende Durchschnitt den langfristigen nach oben kreuzt, wird ein bullischer Markt angenommen; bei einem Kreuz nach unten ein bärischer Markt.

-

Laguerre-RSI-Indikator: Zur Bestimmung von überkauften und überverkauften Bereichen. Ein RSI größer als 80 ist ein bullisches Signal, kleiner als 20 ein bärisches Signal.

-

ADX-Indikator: Zur Bestimmung des Trendzustands. Ein ADX größer als 20 zeigt einen Trend an, der für Breakout-Trades geeignet ist.

Das Einstiegssignal besteht aus der Trendrichtung der gleitenden Durchschnittskombination, dem Einstiegszeitpunkt durch den Laguerre-RSI und der Filterung von nicht-trendenden Märkten durch den ADX. Das Ausstiegssignal ist eine Trendwende der gleitenden Durchschnitte. Das gesamte Entscheidungsgerüst der Strategie ist sinnvoll, wobei die Indikatoren zusammenwirken, um Long/Short und Ein-/Ausstiege zu bestimmen.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Erfassung von Trendmomentum: Die Strategie steigt nur ein, wenn sich ein Trend zu entwickeln beginnt, und kann exponentielle Gewinne in der Folgephase erzielen.

-

Begrenzte Verluste: Durch angemessene Stop-Loss-Einstellungen können Einzelverluste in einem bestimmten Rahmen gehalten werden. Selbst bei einem Drawdown bestehen Gewinnchancen.

-

Präzise Indikatorkombination: Gleitende Durchschnitte, Laguerre-RSI und ADX können den Markt und den Einstiegszeitpunkt relativ genau bestimmen.

-

Einfache Umsetzung: Die Strategie verwendet nur drei Indikatoren, ist einfach umzusetzen und leicht zu verstehen.

Risiken

Die Strategie birgt auch bestimmte Risiken:

-

Trendumkehrrisiko: Die Strategie ist trendfolgend. Wird eine Trendumkehr nicht rechtzeitig erkannt, kann dies zu erheblichen Verlusten führen.

-

Drawdown-Risiko: In Seitwärtsmärkten können Stop-Loss-Marken durchbrochen werden, was zu einem Drawdown im Konto führt.

-

Parameteroptimierungsrisiko: Die Parameter der Indikatoren müssen an verschiedene Märkte angepasst werden, da sie sonst ihre Wirksamkeit verlieren.

Gegenmaßnahmen:

- Strenger Stop-Loss zur Begrenzung von Einzelverlusten.

- Optimierung der Indikatorparameter und Anpassung der Breakout-Schwellen.

- Einsatz von Hedging-Methoden wie Futures zur Steuerung von Drawdowns.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimale Parameter: Testen der Perioden gleitender Durchschnitte, Laguerre-RSI-Parameter und ADX-Parameter, um die optimale Parameterkombination zu finden.

-

Breakout-Optimierung: Testen verschiedener Breakout-Schwellen gleitender Durchschnitte, um eine Balance zwischen Handelshäufigkeit und Gewinnrate zu finden.

-

Einstiegsbedingungen-Optimierung: Testen der Kombination anderer Indikatoren mit dem Laguerre-RSI, um genauere Einstiegsbedingungen zu finden.

-

Ausstiegsbedingungen-Optimierung: Untersuchung anderer Indikatoren in Kombination mit gleitenden Durchschnitten als präzisere Ausstiegssignale.

-

Gewinnziel und Stop-Loss-Optimierung: Testen verschiedener Take-Profit- und Stop-Loss-Strategien zur Optimierung der Kontorendite.

Zusammenfassung

Diese Strategie nutzt drei Indikatoren – gleitende Durchschnitte, Laguerre-RSI und ADX – um Trendbewegungen effektiv zu erfassen. Sie steigt rechtzeitig ein, wenn sich ein Trend zu entwickeln beginnt, folgt dem Trend und erzielt exponentielle Gewinne. Gleichzeitig wird ein Stop-Loss zur Begrenzung von Einzelverlusten eingesetzt. Die Strategie eignet sich für aktive Anleger mit Markteinschätzung sowie für den automatisierten Handel nach Parameteroptimierung. Insgesamt besitzt die Strategie eine hohe praktische Anwendbarkeit.

- 1