Bollinger-Bänder und RSI-Kurzfriststrategie

Überblick

Die Bollinger-Bänder- und RSI-Kurzfriststrategie ist eine kurzfristige Handelsstrategie, die auf Bollinger-Bändern und dem Relative-Stärke-Index (RSI) basiert. Sie kombiniert die Fähigkeit der Bollinger-Bänder, überhitzte Märkte zu erkennen, mit der des RSI, die Marktdynamik zu beurteilen, um Short-Gelegenheiten zu finden. Wenn der Aktienkurs die obere Bollinger-Band durchbricht und der RSI über 70 liegt, wird der Markt als überhitzt angesehen, und es wird eine Short-Position eröffnet. Wenn die untere Bollinger-Band vom Kurs durchbrochen wird, gilt der Markt als abgekühlt, und die Position wird glattgestellt.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei Indikatoren:

-

Bollinger-Bänder: Die Bollinger-Bänder bestehen aus einem mittleren Band, einem oberen Band und einem unteren Band. Das mittlere Band ist ein gleitender Durchschnitt über n Tage, während das obere und untere Band jeweils das mittlere Band plus/minus n * Standardabweichung darstellen. Wenn der Kurs vom unteren Band zum oberen Band zurückprallt, gilt der Markt als überhitzt. Wenn der Kurs vom oberen Band zum unteren Band fällt, gilt der Markt als abgekühlt.

-

RSI: Der RSI vergleicht die durchschnittlichen Gewinne und Verluste über einen bestimmten Zeitraum, um die Stärke des Aufwärts- und Abwärtstrends zu beurteilen. Ein RSI über 70 deutet auf einen überkauften Markt hin, während ein Wert unter 30 auf überverkaufte Bedingungen hindeutet.

Die konkrete Handelslogik lautet:

-

Wenn der Kurs die obere Bollinger-Band überschreitet und der RSI über 70 liegt, sind sowohl das Überhitzungssignal der Bollinger-Bänder als auch das Überkaufssignal des RSI erfüllt. Daher wird eine Short-Position eröffnet.

-

Wenn der Kurs die untere Bollinger-Band unterschreitet, kühlt der Markt ab, und die Position wird zur Verlustbegrenzung glattgestellt.

Die Strategie verwendet sowohl einen Stop-Loss als auch einen Take-Profit:

-

Der Stop-Loss wird auf Einstiegskurs * (1 + 1%) gesetzt, d. h. ein Verlust von 1 % wird akzeptiert.

-

Der Take-Profit wird auf Einstiegskurs * (1 - 7%) gesetzt, d. h. nach einem Gewinn von 7 % wird die Position geschlossen.

Strategievorteile

Die Strategie bietet folgende Vorteile:

-

Die Kombination der beiden Indikatoren Bollinger-Bänder und RSI reduziert die Wahrscheinlichkeit von Fehlentscheidungen, die bei der Verwendung eines einzelnen technischen Indikators auftreten können.

-

Die Nutzung der oberen und unteren Bollinger-Bänder sowie der überkauften/überverkauften Bereiche des RSI zur Bestimmung von Ein- und Ausstiegszeitpunkten ermöglicht eine präzise Identifizierung kurzfristiger Handelsmöglichkeiten.

-

Die Festlegung von Stop-Loss- und Take-Profit-Niveaus vor dem Einstieg hilft, das Risiko zu kontrollieren.

-

Die einfache und klare Handelslogik ist leicht zu verstehen und umzusetzen.

-

Die Parameter der Bollinger-Bänder und des RSI können flexibel an verschiedene Zeitrahmen und Marktbedingungen angepasst werden.

Strategierisiken

Trotz der oben genannten Vorteile birgt die Strategie auch gewisse Risiken, die vermieden werden sollten:

-

Sowohl Bollinger-Bänder als auch RSI sind trendfolgende Indikatoren und eignen sich nicht für seitwärts gerichtete oder richtungslose Märkte.

-

Es kann nicht garantiert werden, dass Stop-Loss und Take-Profit immer perfekt ausgelöst werden.

-

Extreme Marktbewegungen können den Stop-Loss durchbrechen und zu unerwarteten Verlusten führen.

-

Die Parameter der Bollinger-Bänder und des RSI müssen kontinuierlich optimiert werden, um sich an Marktveränderungen anzupassen.

Entsprechende Maßnahmen zur Risikovermeidung:

-

Kombination mit grundlegenden Indikatoren wie gleitenden Durchschnitten, um lokale Trendrichtungen zu bestimmen und unnötige Umkehrungen zu vermeiden.

-

Angemessene Verkleinerung der Positionsgrößen, Diversifikation über mehrere Kombinationen und Strategien zur Risikostreuung.

-

Erhöhung der Stop-Loss-Spanne oder Verwendung eines Super-Stop-Loss, um auf extreme Marktbewegungen zu reagieren.

-

Kontinuierliche Anpassung der Parameter von Bollinger-Bändern und RSI basierend auf Ergebnissen von Live-Tests.

Optimierungsmöglichkeiten der Strategie

Die Strategie könnte in folgenden Bereichen weiter optimiert werden:

-

Einbeziehung weiterer Indikatoren, um unnötige Umkehrungen zu vermeiden, z. B. EMA, MACD.

-

Testen optimaler Parameter für verschiedene Instrumente und Zeitrahmen. Geeignete Zeitrahmen wären 15 Minuten, 30 Minuten und 1 Stunde. Gängige Kryptowährungen und Aktien könnten als Testinstrumente dienen.

-

Einführung eines dynamischen Stop-Loss, der sich in Echtzeit an die Marktvolatilität anpasst. Dies kann das Risiko eines Stop-Loss-Durchbruchs verringern.

-

Integration algorithmischer Handelsmethoden zur Optimierung, z. B. maschinelles Lernen und genetische Algorithmen zur automatischen Suche nach optimalen Parametern oder zur Erkennung komplexerer Handelsmuster.

Zusammenfassung

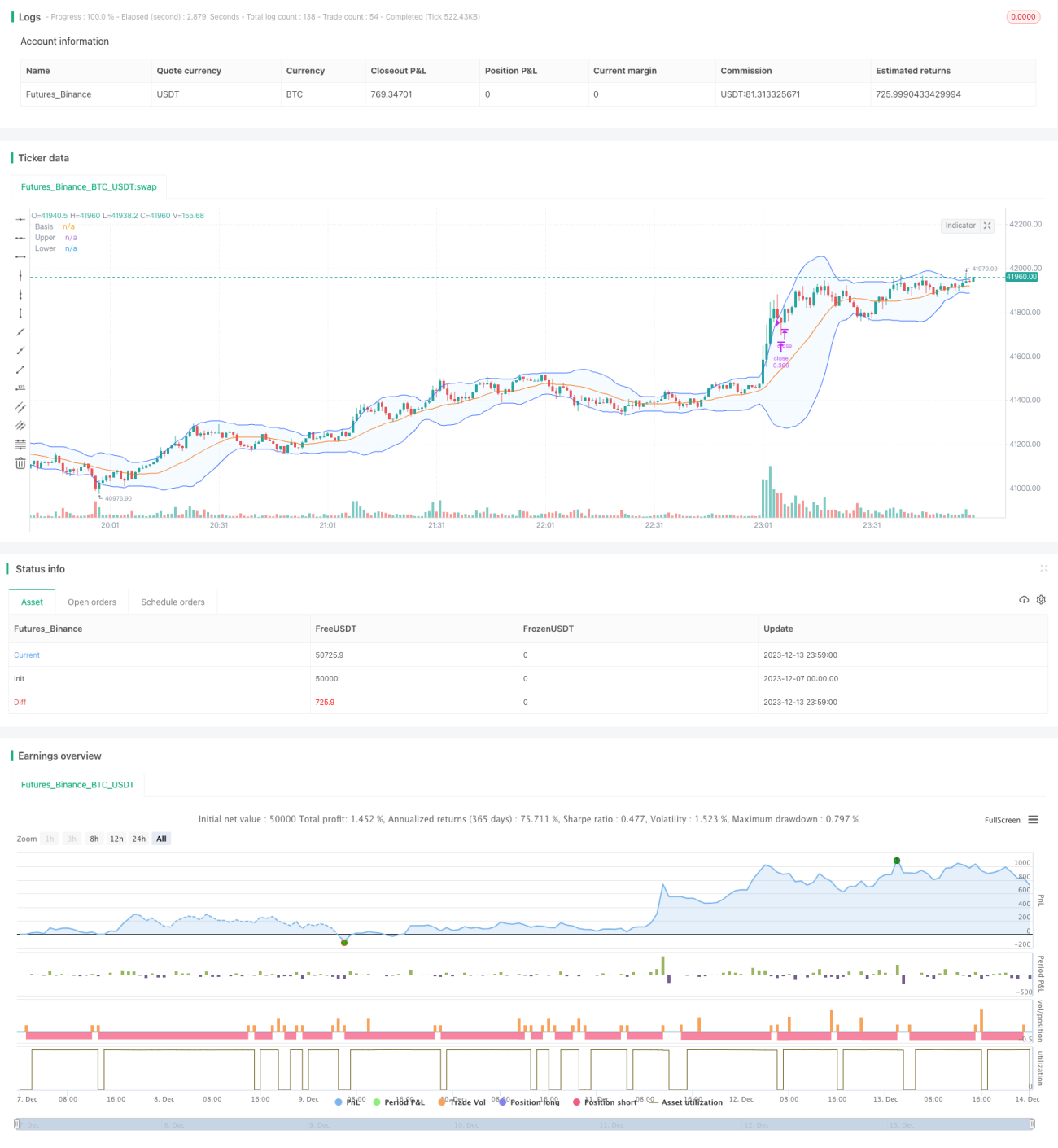

Diese kurzfristige Handelsstrategie nutzt zunächst Bollinger-Bänder und RSI, um Markthitze und -dynamik zu bewerten und den optimalen Zeitpunkt für Short-Positionen zu finden. Anschließend werden Stop-Loss und Take-Profit zur Risikokontrolle eingesetzt. Der Vorteil der Strategie liegt in ihrer Einfachheit und leichten Umsetzbarkeit. Die Hauptrisiken bestehen in den Einschränkungen der Indikatoren und dem Durchbrechen des Stop-Loss. Gegenmaßnahmen sind die Einbeziehung weiterer Indikatoren, die dynamische Anpassung der Parameter sowie das angemessene Weiten des Stop-Loss. Die Strategie bietet erhebliches Optimierungspotenzial; zukünftig könnten weitere Indikatoren und Rechenoptimierungen einbezogen werden.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1