Multi-Indikator-Kombination adaptive Trendstrategie

Überblick

Diese Strategie nutzt eine Kombination aus dem doppelten Hull-Gleitenden-Durchschnitt, dem volumengewichteten gleitenden Durchschnitt, dem MACD-Indikator und dem True Strength Index (TSI), um Trends präzise zu bestimmen. Sie passt sich automatisch an die Marktbedingungen an und verfügt über eine hohe Anpassungsfähigkeit.

Strategieprinzip

Der Kernindikator dieser Strategie ist der doppelte Hull-Gleitende-Durchschnitt, dessen Berechnung durch die beiden Parameter keh und teh gesteuert wird. Diese Parameter legen die Perioden der schnellen und langsamen Linie fest. Die schnelle und die langsame Linie bilden ein goldenes Kreuz bzw. ein Todeskreuz, um den aktuellen Trend zu bestimmen.

Ein ergänzender Indikator ist der volumengewichtete gleitende Durchschnitt meh1. Liegt der Preis über meh1, gilt die Situation als bullisch; liegt der Preis darunter, als bärisch.

Ein weiterer ergänzender Indikator ist der MACD. Er wird berechnet, indem der schnelle gleitende Durchschnitt vom langsamen gleitenden Durchschnitt subtrahiert wird, und die Signallinie ergibt sich aus dem gleitenden Durchschnitt des MACD. Wenn der MACD über der Signallinie liegt, gilt dies als bullisch.

Der letzte ergänzende Indikator ist der TSI, der durch eine doppelte Glättung der Preisänderungsrate berechnet wird. Sein Absolutwert repräsentiert die Stärke der Preisbewegung. In den Kauf- und Verkaufsbedingungen wird die Signallinie des TSI ausgewertet, um den Zeitpunkt von Einstiegen und Ausstiegen zu steuern.

Durch die Kombination der Signale dieser Indikatoren kann der Trend genau bestimmt werden, und die Parameter passen sich automatisch an, um mit dem Markt synchron zu bleiben.

Strategievorteile

- Die Verwendung des doppelten Hull-Gleitenden-Durchschnitts als Hauptindikator in Kombination mit mehreren anderen Indikatoren erhöht die Genauigkeit der Entscheidungen und reduziert Fehlsignale.

- Der TSI-Indikator zur Bestimmung von Ein- und Ausstiegszeitpunkten hilft, das Risiko zu kontrollieren.

- Mehrere Parameter können individuell angepasst werden, was eine hohe Anpassungsfähigkeit an Marktveränderungen ermöglicht.

- Der Ansatz der Indikatorkombination und Parameteranpassung sorgt für eine hohe Stabilität der Strategie und eine starke Fähigkeit, kontinuierlich Gewinne zu erzielen.

Risikoanalyse

- Obwohl der TSI-Indikator zur Timing-Bestimmung integriert wurde, basieren die verwendeten Indikatoren immer noch auf Trends. In einem Seitwärtsmarkt mit hoher Volatilität kann dies zu größeren Gewinn-/Verlustschwankungen führen.

- Eine falsche Parametereinstellung kann die Strategie unwirksam machen; die Parameter sollten basierend auf eigener Erfahrung sinnvoll gewählt werden.

- Die Kombination mehrerer Indikatoren erhöht den Rechenaufwand. Bei großen Datenmengen oder in bestimmten Zeiträumen kann die Wahrscheinlichkeit von Fehlern steigen; der Datenbereich sollte daher kontrolliert werden.

- Die Berechnungsergebnisse der Indikatoren müssen überwacht werden, um Störungen durch Ausreißerdaten zu vermeiden.

Optimierungsmöglichkeiten

- Es können weitere ergänzende Indikatoren wie z.B. Bollinger Bänder getestet werden, um die Signale zuverlässiger zu machen.

- Die Ein- und Ausstiegslogik kann optimiert werden, indem Stop-Loss- und Take-Profit-Bedingungen hinzugefügt werden, um einzelne Gewinne/Verluste zu kontrollieren.

- Die Parameter können für verschiedene Handelsinstrumente trainiert und optimiert werden, um eine bessere Anpassung zu erreichen.

- Ein Modul zur automatischen Parameteranpassung kann integriert werden, das die Parameter basierend auf den jüngsten Handelsergebnissen automatisch justiert.

Zusammenfassung

Diese Strategie vereint die Vorteile mehrerer Indikatoren, indem sie eine Indikatorkombination zur Trendbestimmung nutzt, die Genauigkeit der Entscheidungen erhöht und gleichzeitig das Risiko kontrolliert. Durch Parameteroptimierung und logische Optimierung kann die Strategie besser an Marktveränderungen angepasst werden, um bei reduzierten Verlustserien höhere Gewinne zu erzielen. Die Strategie zeichnet sich durch hohe Stabilität aus und kann langfristig auf Instrumenten wie Aktien und Kryptowährungen eingesetzt werden.

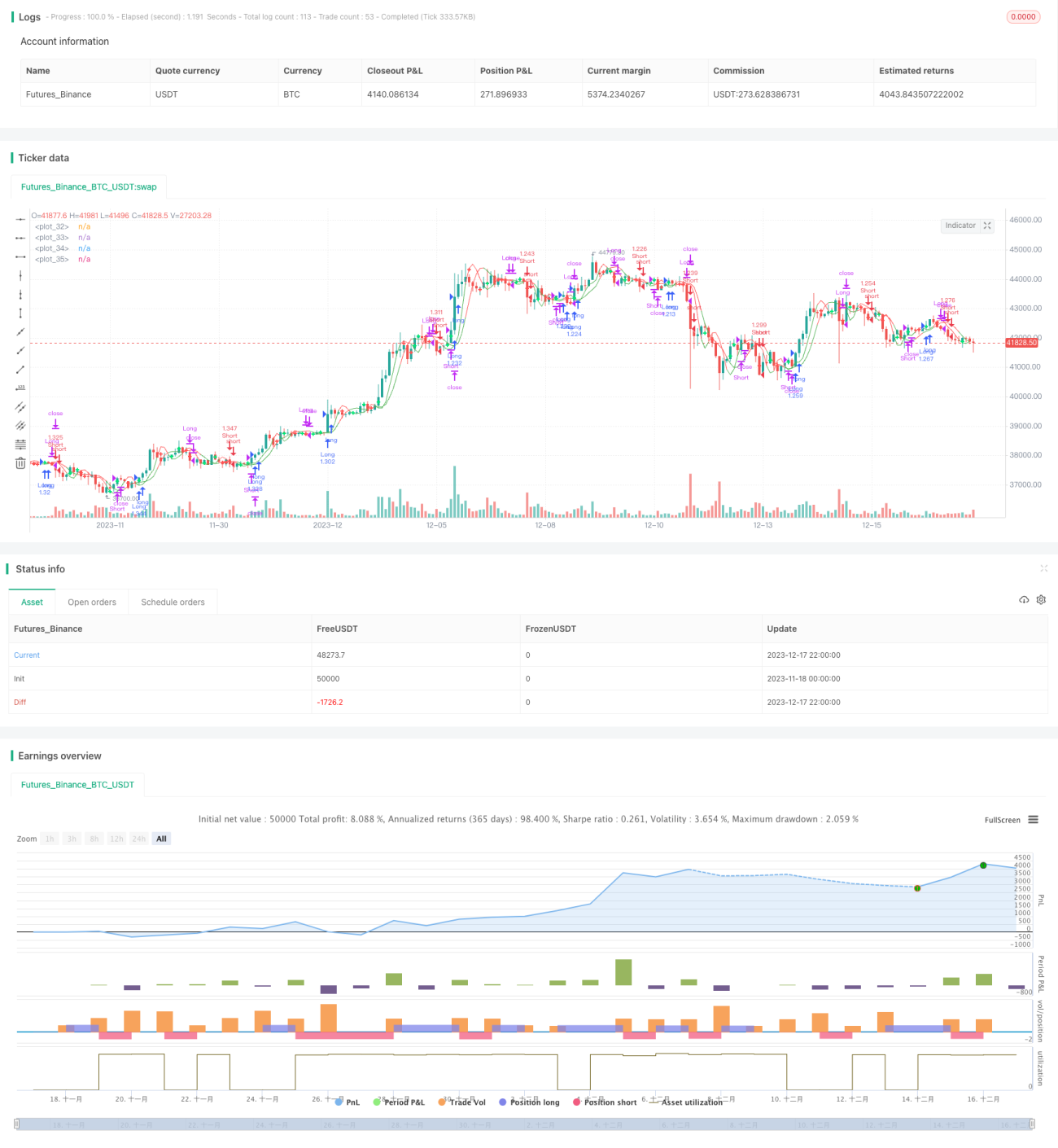

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross420", overlay=true, calc_on_order_fills= true, calc_on_every_tick=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1